Las innovaciones sanitarias en vacunas, cirugía, almacenamiento y transfusión de sangre, quimioterapia y otros ámbitos han salvado vidas en todo el mundo. «Se trata de un sector que se ha ido construyendo sobre décadas de esfuerzo, en el que menos del 5% de los medicamentos llegan a prosperar», afirma Lovelace. «Aun así, el capital sigue fluyendo, con la esperanza de que la próxima generación de fármacos o tratamientos ayuden a los pacientes a vivir mejor».

Según Lovelace, «la inteligencia artificial podría acelerar el proceso de descubrimiento de fármacos en las próximas décadas. Si la tecnología nos ayuda a identificar en fases más tempranas del proceso qué medicamentos tienen más probabilidades de fracasar y cuáles más probabilidades de tener éxito, podríamos aumentar la tasa al 10%. Es posible que incluso estemos más cerca de lograr la cura real de ciertas enfermedades».

5. Riqueza de recursos

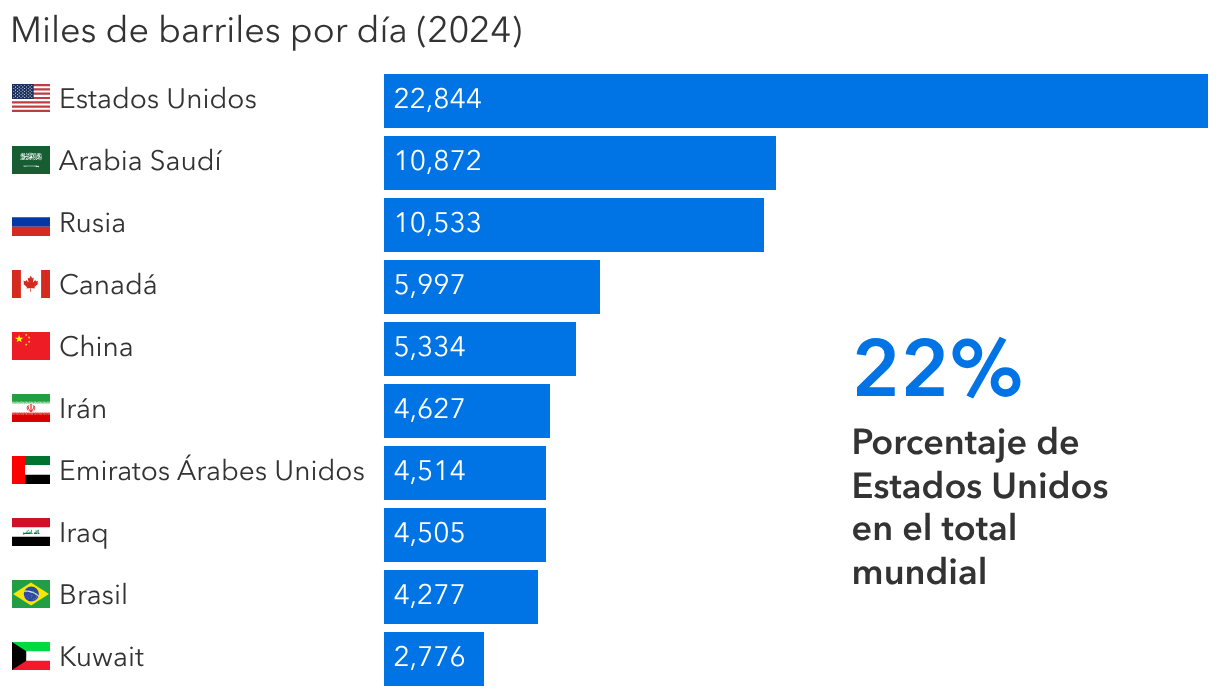

Estados Unidos cuenta con tierras agrícolas fértiles por todo el país, abundantes reservas de petróleo y gas, y vastos recursos naturales, lo que, combinado con la innovación tecnológica, impulsa el crecimiento de su economía.

«Un punto de inflexión clave para la independencia energética se produjo a comienzos de la década de 2000, cuando Estados Unidos comercializó la fracturación hidráulica y empezó a aumentar de forma drástica su producción de petróleo y gas mediante la inyección de líquido a presión en rocas de esquisto», afirma el gestor Paul Benjamin.

«En la actualidad, el país es el mayor productor de energía del mundo, lo que ofrece a los ciudadanos y las compañías estadounidenses varias ventajas. Unos precios más reducidos de la energía, especialmente del gas natural y el carbón, que representan el 45% del consumo de energía primaria en Estados Unidos, favorecen la construcción de instalaciones de producción en territorio nacional frente a Europa o Japón, donde los precios de la energía son más volátiles».

El país muestra también una mayor capacidad de resistencia frente a episodios de encarecimiento de la energía a escala mundial. «Si el episodio es de corta duración, Estados Unidos está hoy en mejores condiciones de resistir una guerra en Oriente Próximo que hace unas décadas», añade Benjamin.