ESG

ARTICLE DE 11 MINUTES

- Les conditions météorologiques extrêmes ont déjà des effets significatifs sur les opérations, les bilans et les revenus des entreprises.

- Les inondations, les tempêtes et les chaleurs extrêmes devenant de plus en plus fréquentes et sévères, les conditions météorologiques semblent prêtes à jouer un rôle encore plus important dans les considérations d’investissement.

- Les services collectifs, les assureurs, le tourisme et la logistique font partie des secteurs dans lesquels nos professionnels en placement ont récemment pris en compte les effets des conditions météorologiques extrêmes.

- Dans tous les secteurs, l’effet perturbateur des sécheresses sur les chaînes d’approvisionnement est un élément que les investisseurs devraient surveiller en 2024 et au-delà.

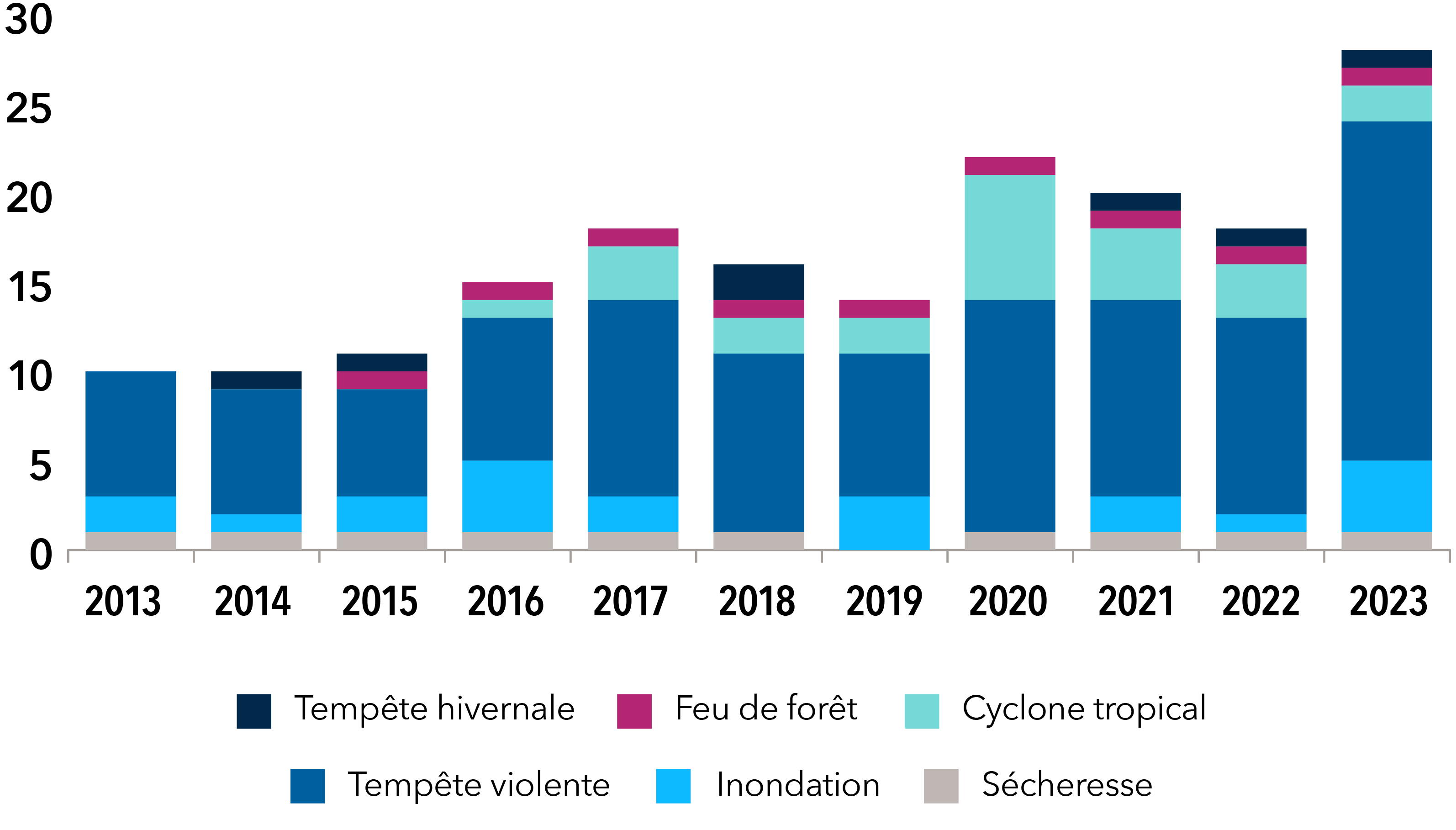

Tout le monde aime parler du temps qu’il fait – y compris les dirigeants de nombreuses grandes entreprises. Récemment, les mentions d’événements météorologiques lors des appels trimestriels aux investisseurs des sociétés du S&P 500 ont atteint un niveau record sur plusieurs années. À la fin de l’année 2023, Barclays Research a constaté que les mentions de « conditions météorologiques extrêmes » étaient en passe d’augmenter d’environ 40 % par rapport à 2022, avec une attention particulière pour les feux de forêt. En 2023, les États-Unis ont connu 28 phénomènes météorologiques extrêmes, soit plus du double de ce qui avait été observé dix ans plus tôt.

De la bruine légère à l’averse : les phénomènes météorologiques extrêmes se multiplient aux États-Unis

Nombre de catastrophes ayant coûté 1 G$ US au cours de la dernière décennie

Source : NOAA National Centers for Environmental Information (NCEI) U.S. Billion-Dollar Weather and Climate Disasters (2024).

Des feux de forêt en Amérique du Nord et en Europe aux inondations en Asie, les conditions météorologiques extrêmes ont des effets significatifs et variés sur les résultats financiers et les perspectives d’un grand nombre d’entreprises et de secteurs. Nos professionnels en placement partagent ici quelques-unes de leurs dernières réflexions en mettant l’accent sur les services collectifs, l’assurance, l’hôtellerie et la logistique, et en examinant les perspectives des chaînes d’approvisionnement.

Services collectifs : face à une poudrière de risques liés à la chaleur

« Pour les services collectifs américains, le risque d’investissement associé à des événements météorologiques violents est beaucoup plus important qu’il ne l’était il y a une ou deux décennies, » explique Dominic Phillips, analyste de placements en actions. « Le risque de feux de forêt, en particulier, modifie fondamentalement les profils de rendement et les écarts de crédit de certaines entreprises. »

En Californie et dans d’autres États exposés aux feux de forêt, le secteur a dû faire face à des milliards de dollars de responsabilités juridiques ces dernières années. Dominic s’attend à ce que les entreprises de services collectifs fortement exposées au risque de feux de forêt voient le coût de leurs capitaux propres augmenter davantage. « Toutes choses étant égales par ailleurs, les normes juridiques actuelles et les réglementations des États suggèrent que les investisseurs en actions pourraient raisonnablement s’attendre à ce que les services collectifs exposés aux incendies de forêt compensent ce risque supplémentaire, » ajoute-t-il.

« L’atténuation des feux de forêt est devenue un facteur de différenciation important et positif pour certains crédits américains que je couvre », déclare Julian James, analyste de placements en titres à revenu fixe. « Lorsque je vois une entreprise utiliser des technologies de sécurité et progresser vers la mise sous terre d’une partie importante des lignes de distribution dans les zones à risque élevé de feux de forêt, cela retient mon attention. »

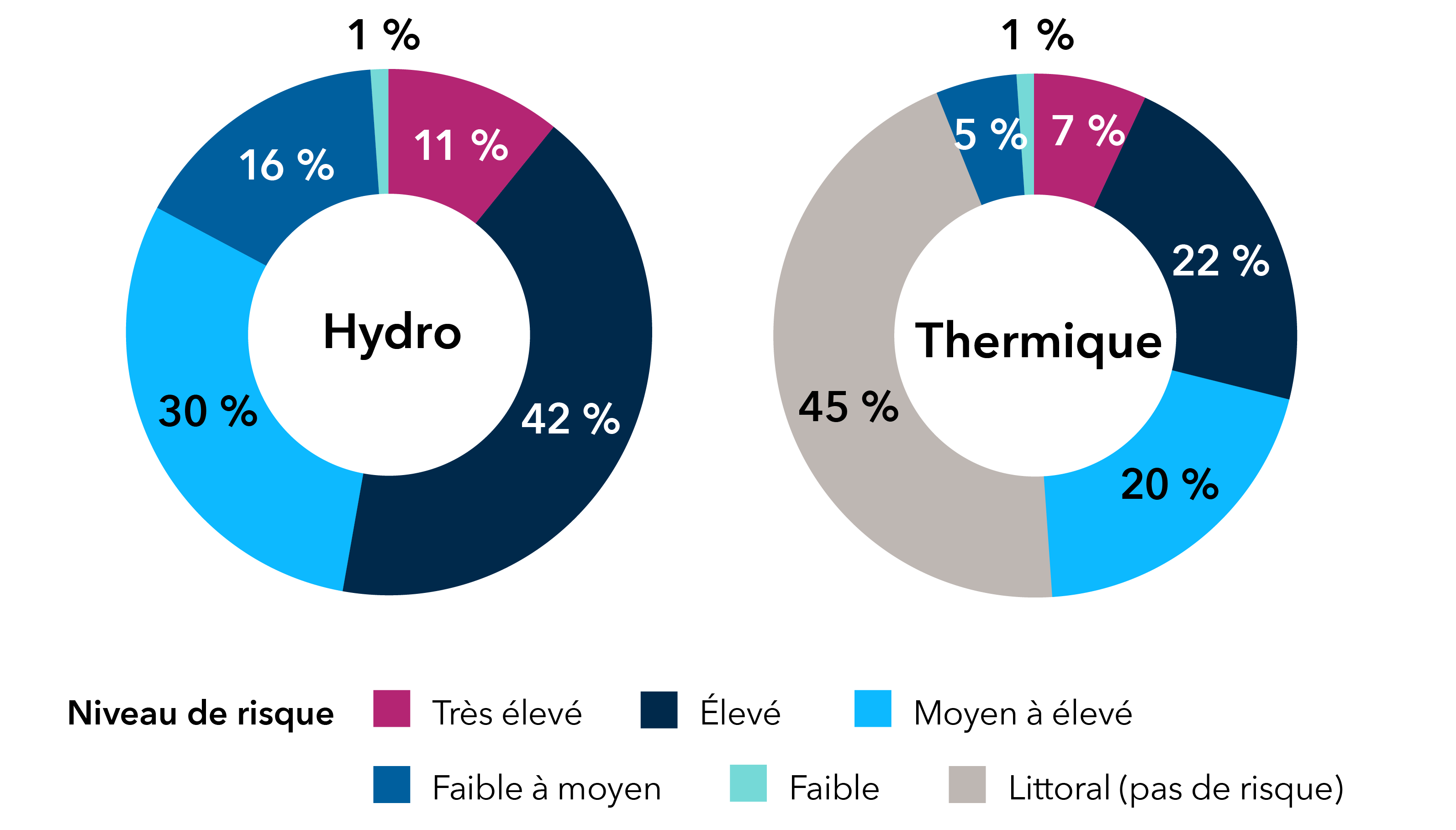

Les feux de forêt ne sont, bien sûr, qu’une des conséquences des chaleurs extrêmes. La montée vertigineuse des températures contribue également à d’autres risques, qu’elle exacerbe directement ou indirectement, souvent de manière complexe. Par exemple, en période de chaleur extrême, les réserves d’eau peuvent être surchargées et la demande d’électricité peut monter en flèche. Consciente de la façon dont ce type de tempête parfaite peut affecter les services collectifs, notre équipe chargée des questions environnementales, sociales et de gouvernance (ESG) a récemment étudié l’exposition au stress hydrique de quelques entreprises européennes.

Les services collectifs sont parmi les plus importants utilisateurs d’eau. Historiquement, l’énergie hydroélectrique (qui dépend largement d’un approvisionnement en eau douce suffisant et fluide) représente plus de 10 % des bénéfices globaux du secteur européen. Les récentes sécheresses ont laissé les centrales électriques fonctionner en deçà de leur capacité optimale, avec des réservoirs bien inférieurs aux niveaux historiques pendant une période prolongée.

La réduction de la capacité d’exploitation, les fermetures temporaires et les solutions de rechange pour maintenir l’approvisionnement ont pesé sur les bénéfices. Au cours des six premiers mois de 2022, par exemple, l’entreprise de services collectifs d’électricité EDP, basée au Portugal, a signalé une réduction de moitié de sa production d’hydroélectricité dans un contexte de grave sécheresse, ce qui a entraîné une baisse de 184 millions d’euros de ses bénéfices. Avance rapide jusqu’à la mi-2023, et l’entreprise a déclaré que les niveaux des réservoirs étaient revenus à 80 % (au-dessus de la moyenne historique) aux côtés d’un fort rebond de la production.

« Nous avons constaté une exposition significative au risque de stress hydrique dans une sélection des plus grandes entreprises européennes de services collectifs », explique Tom Crocker, analyste ESG dans le secteur de l’énergie. « Cela représente une vulnérabilité pour les opérations et les revenus futurs qu’il est crucial de prendre en compte parallèlement à d’autres analyses financières plus traditionnelles. »

Des eaux périlleuses : les services collectifs européens sont confrontés à un important niveau de stress hydrique

Pourcentage d’actifs hydroélectriques et thermiques exposés à différents niveaux de risque hydrique

Sources : Capital Group et Aqueduct Tools de la World Resources Institute, au mois de septembre 2023. Le cercle de gauche représente les actifs hydroélectriques (qui utilisent l’eau pour produire de l’électricité ou alimenter les machines électriques). Le cercle de droite représente les actifs thermiques (qui utilisent l’énergie thermique pour produire de l’énergie électrique). L’analyse est fournie à titre indicatif seulement et repose sur un échantillon de six services publics. L’exposition actuelle et future au stress hydrique est mesurée au moyen de paramètres définis pour le secteur de l’énergie par rapport à plusieurs indicateurs localisés de quantité physique de stress hydrique. Nous utilisons des coordonnées relatives aux actifs pour tracer le niveau d’exposition au risque de stress hydrique sur chaque site avant de les incorporer à un indicateur de risque global. Chaque actif est pondéré en fonction de la capacité par rapport à la capacité totale d’une entreprise, ce qui donne une plus grande priorité aux sites ayant des capacités plus élevées. Le risque physique est quantifié selon l’exposition au stress et l’épuisement de l’eau de référence, la variabilité interannuelle et saisonnière, le déclin de la nappe phréatique, le risque de sécheresse ainsi que les risques d’inondation des côtes et des rivières. Les centrales électriques côtières utilisent l’eau de mer et ne sont donc pas exposées au stress hydrique. Le risque futur est calculé en fonction du stress hydrique de référence seulement et n’indique pas de cote pondérée globale.

Réassureurs et assureurs : les nuages orageux s’accumulent

Vos primes d’assurance habitation ont-elles augmenté ou avez-vous plus de mal à obtenir l’étendue de la couverture que vous souhaitez? Si c’est le cas, c’est peut-être en partie à cause des conditions météorologiques extrêmes. Les ouragans, les inondations et les feux de forêt pouvant donner lieu à des paiements considérables à leurs clients, les compagnies d’assurance cherchent généralement à se prémunir contre les catastrophes naturelles en faisant appel à des réassureurs. Malheureusement, la prolifération des phénomènes météorologiques extrêmes a incité les réassureurs à augmenter leurs prix, voire à se retirer de certains domaines de couverture. Certains assureurs ont donc suivi le pas.

Les coûts de réassurance ont fortement augmenté. Par exemple, le courtier en réassurance Gallagher Re a noté qu’au cours du cycle de renouvellement semestriel de 2023, le taux de réassurance typique aux États-Unis (rapport entre la prime payée et la perte potentielle récupérable) a grimpé jusqu’à 50 % pour les polices qui avaient déjà été confrontées à des sinistres liés à des catastrophes naturelles.

En Europe, les augmentations de taux ont jusqu’à présent été relativement modestes : environ 10 %. Compte tenu des vagues de chaleur, des tempêtes, des feux de forêt et des inondations de ces dernières années, certains dirigeants du secteur de l’assurance ont indiqué que des augmentations substantielles étaient probables.

« L’augmentation des pertes liées aux catastrophes naturelles a précipité un changement radical sur les marchés boursiers mondiaux », explique Rob Grube, analyste de placements en actions. En conséquence, la moyenne des pertes assurées du secteur, corrigée de l’inflation sur dix ans, a doublé au cours des cinq dernières années. Les tempêtes de grêle, les feux de forêt et d’autres risques secondaires ont représenté plus de la moitié de cette augmentation. « L’accessibilité financière et la disponibilité de l’assurance des biens pourraient rester problématiques dans un avenir prévisible. »

Mandeep Saini, analyste de placements à revenu fixe, partage cet avis : « À mon avis, certains assureurs de particuliers auront du mal à faire face aux conditions météorologiques extrêmes », partage-t-il. « Les pertes récentes dues au vent et aux tempêtes de grêle ont pesé sur les ratios de capital, en raison d’une élasticité moindre pour augmenter les prix, ce qui contribue à la pression sur les notations et souligne la nécessité pour les compagnies de mieux adapter leurs activités à cette nouvelle réalité. Certaines choisissent tout simplement de se retirer de certaines régions ou de certains marchés en conséquence. »

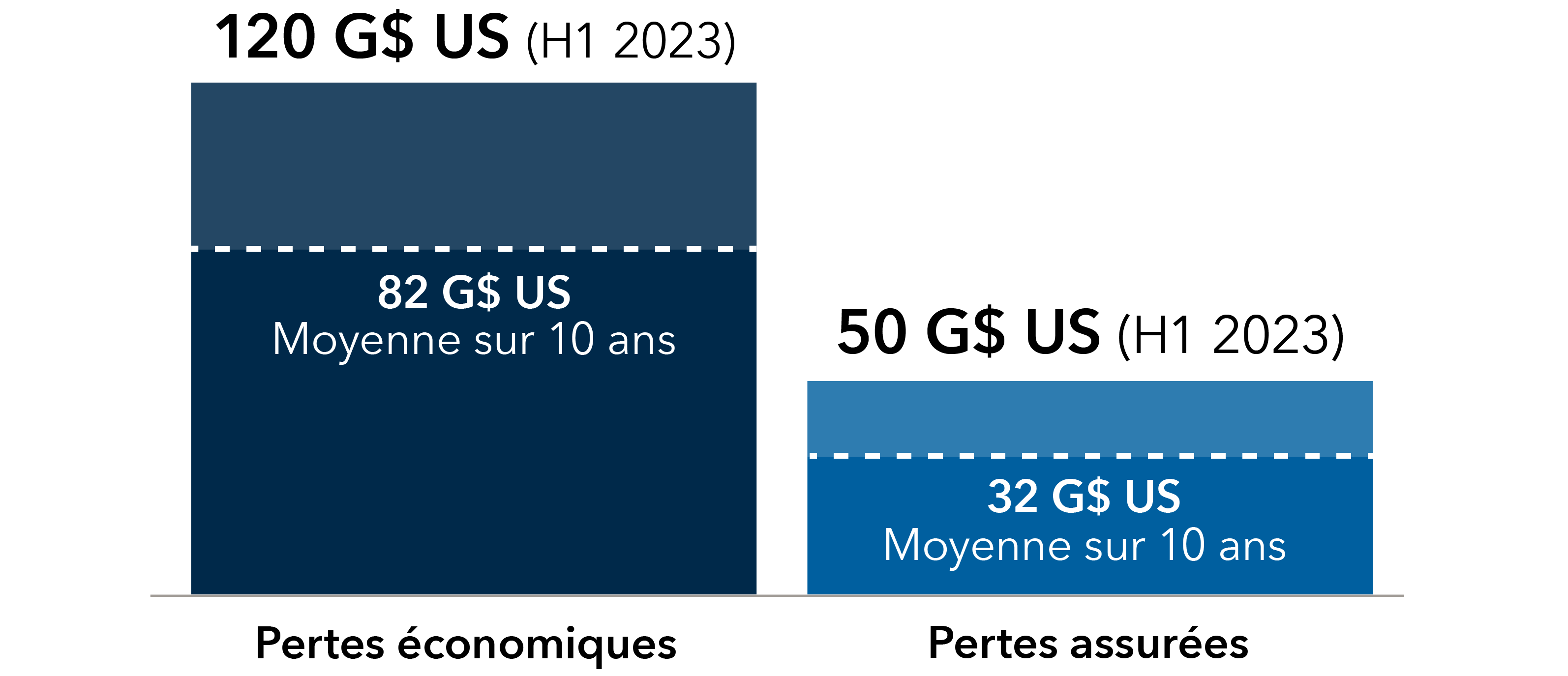

Une perte et demie : les pertes record ont été supérieures d’environ 50 % à la moyenne

Catastrophes liées aux conditions météorologiques et autres catastrophes naturelles

Au nombre des pertes assurées record du premier semestre 2023 :

• États-Unis | 34 G$ US attribuables aux orages (total le plus élevé sur six mois)

• Nouvelle-Zélande | 2,3 G$ US (deux pertes liées aux conditions météorologiques les plus onéreuses depuis 1970)

• Italie | 0,6 G$ US attribuables aux inondations (pertes liées aux conditions météorologiques les plus onéreuses depuis 1970)

Source: Swiss Re Institute. H1 fait référence au premier semestre de l’année, de janvier à fin juin.

Tourisme et voyages : des sables mouvants de l’Europe aux turbulences américaines

Aux États-Unis, les compagnies aériennes ont été parmi les entreprises les plus visiblement affectées par les conditions météorologiques après une série de grandes tempêtes de fin 2022 à mi-2023. Alaska Airlines, par exemple, a déclaré que les intempéries du quatrième trimestre 2022 lui avaient coûté à elles seules près de 45 M$ US de pertes de revenus.

« Je suis choquée par l’ampleur de la volatilité créée par des facteurs échappant au contrôle de la direction des compagnies aériennes – notamment les conditions météorologiques extrêmes, l’activité irrationnelle des concurrents, les tensions sur le marché du travail, les prix du pétrole, les guerres et les événements terroristes », déclare Cheryl Frank, gestionnaire de portefeuille d’actions. « Cela souligne vraiment l’importance de la solidité des bilans ».

À peu près au moment où cette période de tempêtes en Amérique du Nord s’achevait, la Commission européenne a noté* que « les risques climatiques croissants, illustrés par les phénomènes météorologiques extrêmes, ainsi que les feux de forêt et inondations sans précédent de l’été [2023] [...] pèsent sur les perspectives » du tourisme européen et de l’économie en général. La Grèce a été l’un des pays les plus durement touchés. Par exemple, les feux de forêt de juillet 2023 qui ont ravagé l’île de Rhodes ont chassé près de 8 000 touristes des hébergements exploités par TUI Group; l’opérateur de voyage basé en Allemagne a déclaré qu’il s’attendait à subir un impact de 25 millions d’euros sur ses résultats annuels. En réponse à l’augmentation des perturbations, certains voyagistes envisagent de mettre en place une assurance pour les touristes se rendant dans des lieux exposés à des perturbations liées au climat et aux conditions météorologiques.

Un accueil trop chaleureux : l’évolution de la demande touristique dans une Europe de plus en plus chaude

Gagnants et perdants potentiels selon deux scénarios de réchauffement

Comparaison avec 2019 en termes de pourcentage

| Changement potentiel de la demande touristique | ||

|---|---|---|

| Scénario +1,5 °C | Scénario +4 °C | |

| Chypre | –2 % | –8 % |

| Grèce | –1 % | –7 % |

| Espagne | 0 % | –3 % |

| Italie | 0 % | –2 % |

| Portugal | –1 % | –3 % |

| Allemagne | +1 % | +4 % |

| Royaume-Uni | +1 % | +8 % |

Source : Union européenne, analyse du Centre commun de recherche. Les valeurs indiquées renvoient au scénario du Representative Concentration Pathway (RCP8.5), qui est généralement considéré comme le pire scénario de changement climatique en vertu des politiques actuelles et énoncées. Évolution prévue de la demande touristique relative à chaque pays par rapport à 2019 en pourcentage, pour les différents scénarios de réchauffement de la planète. La période projetée est de 2100, comparativement à l’année de référence 2019.

Logistique : assurer le bien-être et la productivité de la main-d’œuvre alors que les températures montent en flèche

L’analyse des données sur les accidents du travail aux États-Unis par l’Administration américaine de la santé et de la sécurité au travail (OSHA) a révélé que les employés des services de livraison et des entrepôts sont parmi les plus touchés par les chaleurs extrêmes.

En l’absence de mesures d’atténuation, les chaleurs extrêmes pèsent lourdement sur la productivité. Une étude universitaire† a par exemple suggéré que l’exposition à la chaleur entraînait des pertes de productivité mondiales annuelles d’environ 300 G$ US. Le stress thermique expose également les employeurs à des risques juridiques, en particulier à la lumière des nouvelles règles et lignes directrices proposées par l’OSHA au niveau fédéral et des États. En particulier, la capacité de l’OSHA à faire respecter la sécurité thermique a été renforcée par les nouvelles normes fédérales décrites dans le document « Working in Outdoor and Indoor Heat Environments » (Travailler dans des environnements chauds extérieurs et intérieurs), ce qui a encouragé l’agence à renforcer son action.

Ainsi, les questions de santé et de sécurité relatives aux maladies liées à la chaleur apparaissent comme des préoccupations majeures en particulier pour les entreprises de commerce électronique et de logistique. Par exemple, à partir de 2024, une entreprise de logistique américaine veillera à ce que toutes les fourgonnettes qu’elle achète pour sa flotte de livraison soient équipées de climatiseurs afin de répondre aux préoccupations liées à la chaleur soulevées par la main-d’œuvre. Les employeurs devront de plus en plus tenir compte des répercussions de l’augmentation des coûts de refroidissement et de carburant, des responsabilités juridiques et de la perte potentielle de productivité dans les environnements à risque élevé.

« La gestion du stress thermique commencera, je pense, à avoir un effet plus significatif sur les résultats des entreprises de livraison et d’entreposage », déclare Wesley Phoa, gestionnaire de portefeuille pour Capital Group portefeuille de revenu mensuelMC (Canada). « Il est clair qu’il y a un compromis à faire avec des coûts énergétiques plus élevés pour la climatisation, mais il sera intéressant de voir quelles entreprises décident de faire les investissements majeurs nécessaires pour maintenir la productivité, minimiser les risques réglementaires et améliorer les relations avec la main-d’œuvre. »

Triple menace : principales conclusions de notre analyse du stress thermique chez les entreprises de livraison américaines

Analyse de Capital Group à titre indicatif seulement

Les taux de roulement élevés donnent lieu à une main-d’œuvre variée, dont un nombre accru d’employés inexpérimentés qui peuvent être plus à risque de blessures liées à la chaleur

Culture d‘entreprise

où les employés ne travaillant pas à temps plein sont peu susceptibles d’exprimer leurs préoccupations au sujet de la sécurité liée à la chaleur

20 % des centres de livraison situés dans des comtés américains présentant un risque élevé de chaleur

Source : Capital Group; analyse fondée sur la carte de pointage relative aux mesures préventives en cas de hausse des températures et l’évaluation de l’exposition au risque de trois des plus grandes entreprises de livraison; la productivité et la composition de la main-d’œuvre de même que les conditions salariales et celles en matière de sécurité de chaque société servent à mesurer l’exposition au stress thermique; données au mois de juin 2023.

Dernières réflexions : une alerte météo pour les chaînes d’approvisionnement?

Outre les effets spécifiques à certains secteurs déjà évoqués, l’impact des conditions météorologiques extrêmes sur les chaînes d’approvisionnement est un élément que les investisseurs devraient, selon moi, surveiller de près en 2024 et au-delà.

Les sécheresses, par exemple, peuvent être extrêmement perturbatrices pour un large éventail de secteurs qui dépendent du transport maritime pour aider à s’approvisionner en matières premières ou à transporter des produits. Selon les Nations unies, les sécheresses ont augmenté d’un tiers au cours des deux dernières décennies et devraient être plus fréquentes et durer plus longtemps‡. L’histoire récente offre de nombreux exemples des répercussions possibles.

En 2022, par exemple, le niveau moyen de l’eau dans certaines parties du fleuve Yangtze, en Chine, a baissé d’environ la moitié§ – ce qui a entraîné d’importants retards dans le transport maritime sur un tronçon où trois milliards de tonnes de marchandises sont transportées chaque année. En outre, la réduction de la capacité hydroélectrique a limité l’approvisionnement en énergie des fabricants de pièces automobiles et de puces, ce qui a encore davantage perturbé les chaînes d’approvisionnement. Plus récemment, l’Autorité du canal de Panama a qualifié la sécheresse de la fin 2023 et du début 2024 de la pire que la région ait connu depuis plus de 70 ans. Les conditions de sécheresse ont entraîné des « embouteillages » d’énormes porte-conteneurs transportant du carburant, des fruits, des iPhones et du vin, pour ne citer que quelques-uns des produits concernés. Les perturbations météorologiques du canal de Panama, qui relie les océans Atlantique et Pacifique, ont eu un impact particulier sur le commerce mondial à un moment où les risques de sécurité sont accrus le long du canal de Suez, un autre passage clé des routes commerciales maritimes mondiales.

D’une manière plus générale, les investisseurs, les régulateurs et les gouvernements semblent de plus en plus convaincus que les phénomènes météorologiques extrêmes deviennent de plus en plus problématiques. S’appuyant sur les avis de près de 1 500 universitaires, dirigeants d’entreprise et responsables gouvernementaux, le Forum économique mondial a cité en 2024 les phénomènes météorologiques extrêmes comme la principale préoccupation pour la prochaine décennie et a averti que les événements météorologiques extrêmes à venir devraient devenir encore plus graves au cours des dix prochaines années.

En tant qu’investisseurs à long terme, nous constatons également que les phénomènes météorologiques extrêmes (souvent causés ou exacerbés par le changement climatique) créent des risques financiers et réglementaires significatifs, variés et nouveaux.

Certaines entreprises n’ont pas encore pris conscience de la tempête qui s’annonce. D’autres sont déjà en train de « sortir leur parapluie ». Il est loin d’être évident de déterminer lesquelles de ces entreprises seront le plus à même de faire face à des conditions météorologiques extrêmes dans les années et décennies à venir. La nécessité d’une recherche fondamentale approfondie à cet égard est cependant claire et nette – comme le soleil dans un beau ciel bleu.

Votre portail pour tout ce qui concerne les questions ESG chez Capital Group

Explorez les dernières recherches et les derniers points de vue dans notre bibliothèque de perspectives ESG

* Prévisions économiques européennes de la Commission européenne, document institutionnel de l’été 2023. Publié en septembre 2023.

† DARA et le Forum des personnes vulnérables au climat, 2022. Matthew A. Borg, Jianjun Xiang, Olga Anikeeva, Dino Pisaniello, Alana Hansen, Kerstin Zander, Keith Dear, Malcolm R. Sim, Peng Bi, Occupational heat stress and economic burden: A review of global evidence, Environmental Research, Volume 195, 2021, 110781, ISSN 0013-9351, https://doi.org/10.1016/j.envres.2021.110781

‡ Convention des Nations unies sur la lutte contre la désertification, « Drought in Numbers 2022. »

§ Bloomberg News. « Power Crunch in Sichuan Adds to Manufacturers’ Woes in China. » 21 août 2022.