Categories

Obligations

Du national au mondial : l’évolution des fonds équilibrés au Canada

Julie Dickson

Julie Dickson

Anish D'lima

Anish D'lima

16 octobre 2025

Simplicité.

C’est l’une des raisons pour lesquelles les fonds communs de placement équilibrés, qui combinent des actions et des obligations dans un seul portefeuille, sont depuis longtemps un pilier de l’investissement au Canada. Leur évolution, depuis leurs modestes débuts en tant qu’outils de diversification nationale jusqu’aux stratégies d’investissement à vocation mondiale d’aujourd’hui, reflète l’évolution des besoins des investisseurs et la sophistication croissante de la théorie financière.

Au fil des ans, leur croissance a été stimulée non seulement par leur simplicité emblématique, mais aussi par leur capacité à répondre aux besoins des investisseurs en matière d’appréciation du capital, de revenu et de stabilité grâce à la diversification et à l’atténuation des risques.

« Ces avantages rendent les fonds équilibrés particulièrement attrayants pour les investisseurs ayant un profil de risque modéré qui recherchent la croissance tout en bénéficiant d’un parcours plus harmonieux qu’avec un portefeuille composé uniquement d’actions », explique Julie Dickson, responsable de placements.

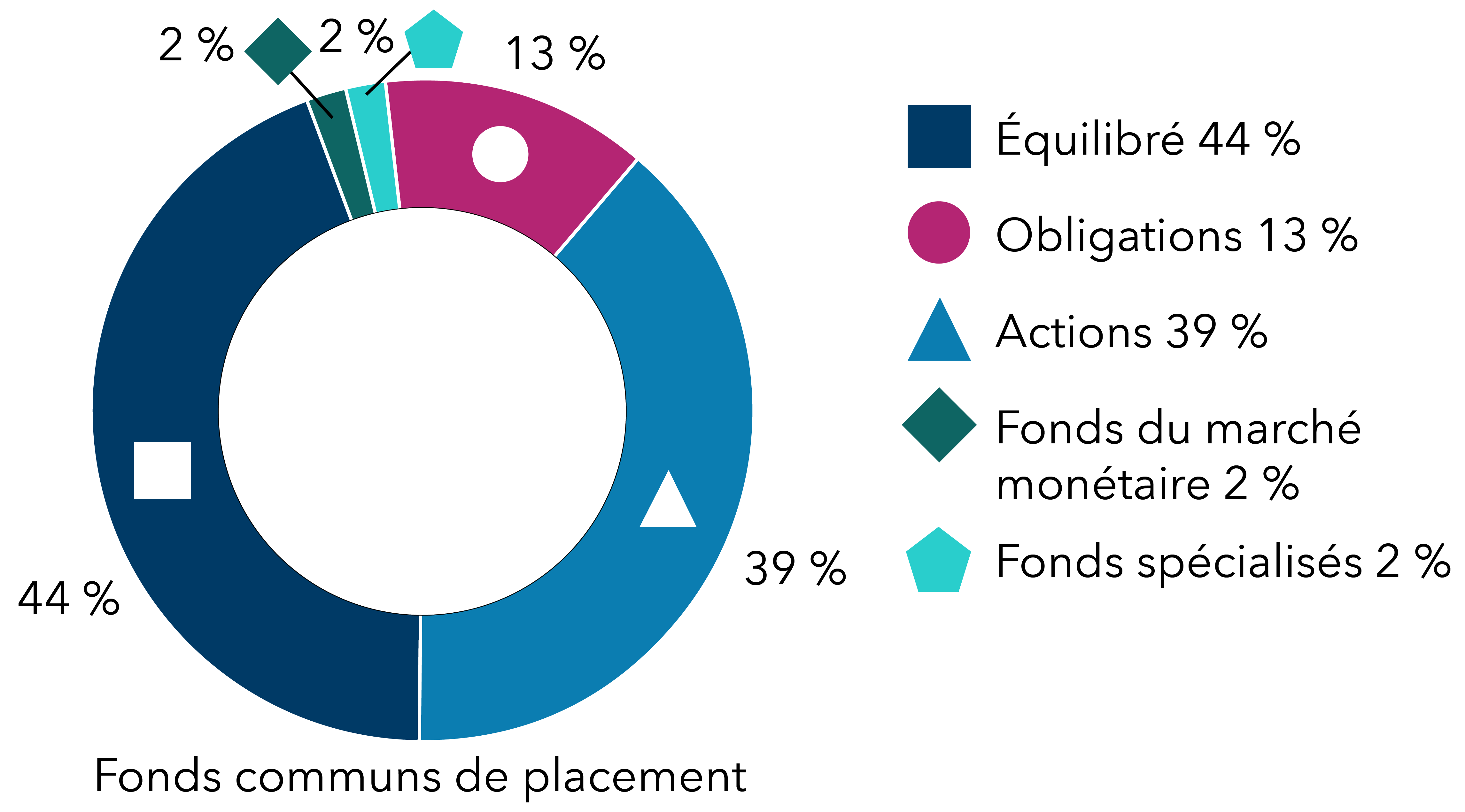

La décision de regrouper des actions et des obligations au sein d’un même portefeuille s’est avérée être une combinaison gagnante aux yeux des investisseurs. Selon l’Association des marchés de valeurs et des investissements, la catégorie des fonds équilibrés est la plus importante au Canada. À la fin de 2024, cette catégorie représentait 44 % du total des actifs des fonds communs de placement, comme le présente le graphique ci-dessous. Cette catégorie comprend les fonds qui investissent dans une combinaison d’actions et d’obligations, ainsi que les fonds qui investissent dans une combinaison de fonds distincts et autonomes. La catégorie des actions occupait la deuxième place en termes de taille, avec 39 % du total des actifs, suivie par les obligations avec 13 %, tandis que les catégories du marché monétaire et des fonds spécialisés représentaient chacune 2 %.

Actifs des fonds communs de placement canadiens par catégorie

Source : Association des marchés de valeurs et des investissements. Au 31 décembre 2024.

L’ascension des fonds communs de placement équilibrés au rang de catégorie la plus importante ne s’est pas faite du jour au lendemain. Au départ, les fonds communs de placement équilibrés, quel que soit leur pays d’implantation, se concentraient uniquement sur la combinaison d’actions et d’obligations nationales de leur propre pays après leur lancement dans les années 1930. Cette approche était principalement dictée par la nécessité, car il a fallu plusieurs décennies avant que la mondialisation ne prenne racine et que l’infrastructure d’investissement nécessaire à l’achat et à la vente de titres étrangers ne soit mise en place.

Avec le temps, grâce à l’essor des entreprises multinationales, des transports aériens et des réseaux de communication, ainsi qu’à l’apparition des cadres réglementaires, l’investissement international et mondial est devenu possible. Mais même avec la mise en place de l’infrastructure nécessaire, il a fallu un autre développement inattendu pour accélérer la création et l’adoption des fonds équilibrés mondiaux.

Le passage au mondial

La théorie moderne du portefeuille (TMP), introduite en 1952 par Harry Markowitz, professeur de finance à l’université de Californie et lauréat du prix Nobel, a révolutionné les stratégies de placement au sens large et les fonds équilibrés en particulier, car elle mettait l’accent sur la diversification afin d’optimiser les rendements ajustés au risque. La TMP postule que :

- Le risque et le rendement doivent être évalués au niveau du portefeuille : la performance individuelle des actifs importe moins que la manière dont les actifs interagissent au sein d’un portefeuille.

- La diversification réduit les risques : la combinaison d’actifs présentant des corrélations faibles ou négatives peut réduire la volatilité globale du portefeuille.

- Frontière efficiente : les investisseurs devraient viser des portefeuilles offrant le rendement attendu le plus élevé pour un niveau de risque donné.

Au fil des décennies, à mesure que l’accès aux marchés mondiaux s’est élargi, la capacité à se diversifier et donc à réduire le risque s’est également accrue.

« Bien que les fonds communs de placement équilibrés nationaux incarnent les principes de la TMP, il est devenu évident qu’un fonds équilibré mondial permettait d’accroître davantage cette efficacité. Ils offrent non seulement une plus grande diversification et une corrélation moindre entre les actifs, mais aussi un ensemble d’occasions plus large », explique Mme Dickson.

Par exemple, le marché canadien est fortement orienté vers les services financiers et les produits de base. Une exposition mondiale permet aux investisseurs d’accéder à des secteurs tels que la technologie et les soins de santé, qui dominent les marchés américains et internationaux. La diversification mondiale contribue également à atténuer les risques géopolitiques et économiques propres au Canada. De plus, l’ajout d’actions mondiales peut non seulement réduire le biais national, mais également l’exposition aux cycles économiques et boursiers nationaux. « Cela est conforme à l’objectif de la TMP qui consiste à élaborer des portefeuilles situés sur la « frontière efficiente », c’est-à-dire à maximiser le rendement pour un niveau de risque donné », explique Anish D’lima, gestionnaire de produits de placement.

Les fonds équilibrés mondiaux ont le vent en poupe

Par conséquent, les investisseurs canadiens se sont de plus en plus tournés vers les fonds équilibrés mondiaux ces dernières années. Selon le rapport 2025 Canadian Balanced Funds Landscape de Morningstar, le nombre de stratégies équilibrées axées sur le Canada a diminué pour une cinquième année consécutive. À titre de comparaison, le nombre de stratégies équilibrées mondiales a augmenté pour la quatrième fois en cinq ans. De plus, au cours de la même période de cinq ans, les sociétés ont converti 18 stratégies axées sur le Canada en stratégies mondiales, tandis que 65 autres fonds équilibrés axés sur le Canada ont été liquidés ou fusionnés.

Au total, il y avait 615 stratégies équilibrées mondiales au Canada à la fin de 2024, soit une augmentation de 102 stratégies depuis 2020, principalement due à de nouveaux lancements. En tenant compte de quelques lancements supplémentaires et d’autres conversions, le nombre de fonds équilibrés axés sur le Canada est passé de 261 en janvier 2020 à 190 à la fin de 2024.

L’attrait mondial se renforce

Fonds équilibrés à orientation mondiale vs fonds équilibrés à orientation canadienne —lancements/conversions/fermetures 2020-2024

Source : Morningstar – Portrait des fonds équilibrés canadiens 2025.

La préférence des investisseurs pour les fonds équilibrés mondiaux se maintient malgré le rare et douloureux revers subi en 2022, lorsque, pour la première fois depuis des décennies, les actions et les obligations ont reculé simultanément.

« Bien que la catégorie des fonds équilibrés dans son ensemble ait enregistré des sorties de capitaux en 2023 et 2024, les fonds équilibrés mondiaux s’en sont beaucoup mieux sortis », explique M. D’lima.

À titre d’exemple, la catégorie Équilibrés neutres canadiens de Morningstar a enregistré des sorties de capitaux de 4,7 G$ en 2023 et de 4,5 G$ en 2024, contre 2,5 G$ et 1,6 G$ pour les fonds équilibrés neutres mondiaux au cours des deux mêmes années. En 2025, les flux sont désormais positifs pour les fonds équilibrés neutres mondiaux, qui ont attiré 3,4 G$, tandis que la catégorie Équilibrés neutres canadiens reste en recul, avec des sorties de capitaux de 1,4 G$ au 31 juillet.

La polyvalence des fonds équilibrés mondiaux

Malgré un point de départ commun de 60 % d’actions et 40 % d’obligations, les fonds équilibrés mondiaux revêtent toutes sortes de formes et de tailles. Certains restent proches de la répartition classique entre actions et obligations, tandis que d’autres s’aventurent tactiquement autour de cette base. Certains utilisent exclusivement des fonds passifs comme blocs de construction, d’autres privilégient une gestion active, et d’autres encore adoptent une approche mixte combinant les deux.

« Alors que les investisseurs canadiens continuent de rechercher une plus grande diversification et un ensemble d’occasions plus large, les fonds équilibrés mondiaux sont devenus un élément essentiel de l’investissement, offrant une approche disciplinée et diversifiée pour naviguer dans un paysage financier de plus en plus complexe », explique Mme Dickson.

En savoir plus

© 2025 Morningstar, Inc. Tous droits réservés. Les renseignements contenus dans le présent document : 1) sont la propriété de Morningstar ou de ses fournisseurs de contenu; 2) ne peuvent n’être ni copiés ni distribués; et 3) sont donnés sans garantie quant à leur exactitude, leur exhaustivité ou leur actualité. Ni Morningstar ni ses fournisseurs de contenu ne peuvent être tenus responsables des dommages ou pertes découlant des renseignements qu’il contient. Les rendements passés ne sont pas garants des rendements futurs.

Nos dernières perspectives

-

-

Indicateurs économiques

-

Marchés et économie

-

Allocation d’actifs

-

Intelligence artificielle

POINTS DE VUE CONNEXES

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2026 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2026. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les « parties MSCI ») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group sont offerts au Canada par l’intermédiaire de Gestion d’actifs Capital International (Canada), Inc., qui fait partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.