Categories

Obligations

Perspectives obligataires : un marché vigoureux souligne la nécessité d’investir avec agilité

Chitrang Purani

Chitrang Purani

Damien McCann

Damien McCann

Xavier Goss

Xavier Goss

17 décembre 2025

Le marché obligataire aborde 2026 porté par de puissants vents favorables : une économie résiliente, de solides investissements dans l’IA et des baisses de taux de la Réserve fédérale américaine. Les rendements, qui restent élevés par rapport aux niveaux observés au cours de la décennie qui a suivi la crise financière mondiale, laissent également entrevoir un solide potentiel de rendement.

L’indice Bloomberg U.S. Aggregate Bond a affiché un gain de 7,0 % depuis le début de l’année jusqu’au 11 décembre, sa meilleure performance depuis 2020 et un net redressement après les pertes provoquées par le cycle de hausses de taux de la Réserve fédérale en 2022.

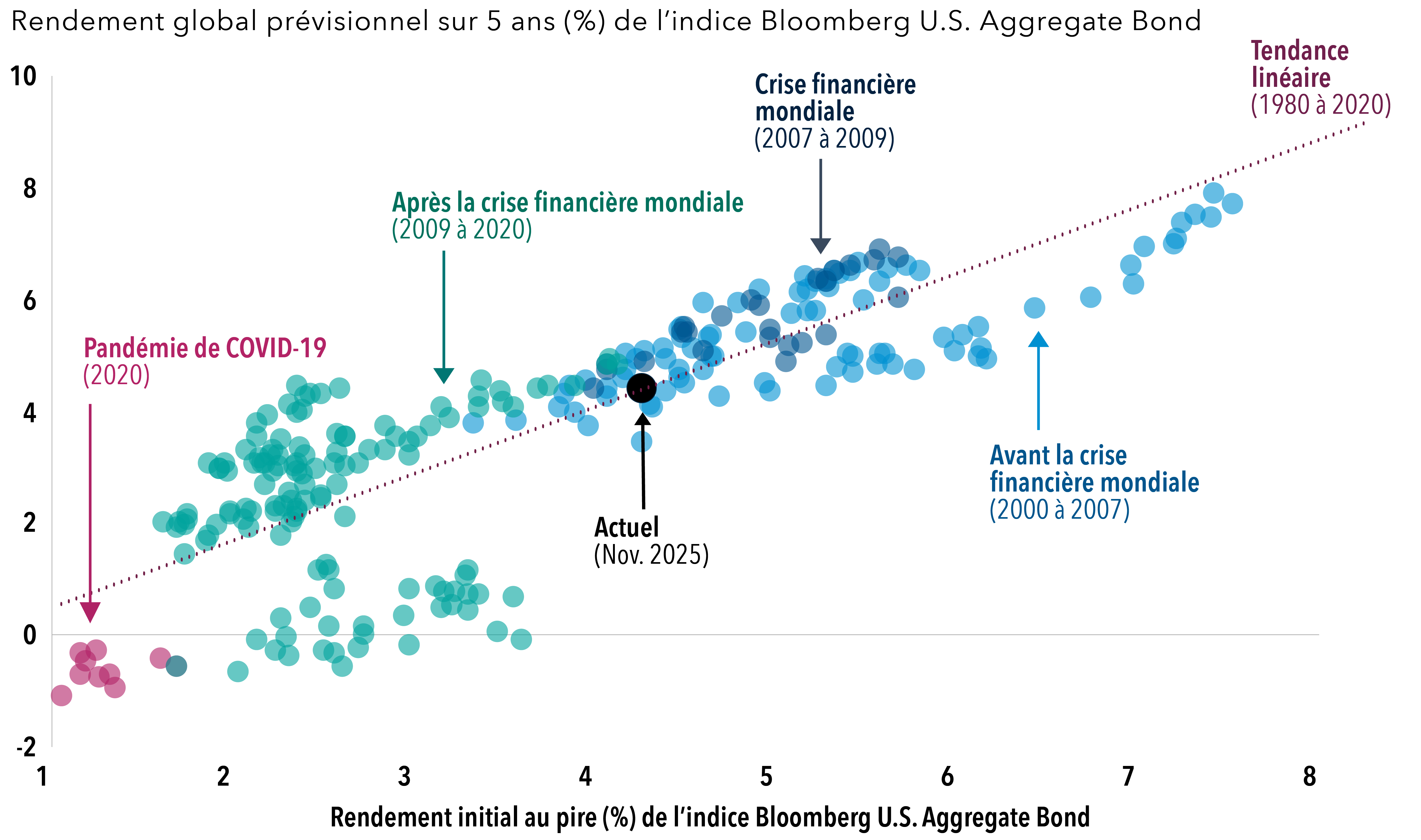

L’histoire démontre une corrélation entre les rendements initiaux et les rendements prévisionnels

Sources : Capital Group, Bloomberg. Rendements prévisionnels historiques sur 5 ans entre 2007 et 2020. Dates pour les périodes indiquées : avant la crise financière mondiale : du 1er janv. 2000 au 30 avr. 2007; crise financière mondiale : du 30 avr. 2007 au 30 avr. 2009; après la crise financière mondiale : du 30 avr. 2009 au 28 févr. 2020; pandémie de COVID-19 : du 28 févr. 2020 au 31 oct. 2020. Rendement actuel au 30 novembre 2025.

Bien que les manchettes fassent état d’un resserrement des écarts des obligations d’entreprises, nous observons des facteurs qui pourraient contribuer à maintenir ces niveaux au cours de l’année à venir. Nous prévoyons que la croissance mondiale se modérera mais restera positive en 2026 et qu’elle pourrait s’accélérer à nouveau au second semestre de 2026. Les fondamentaux des entreprises semblent solides, avec des bénéfices qui devraient augmenter, tandis que l’IA promet des gains transformateurs. Nous en sommes encore aux tout premiers stades de l’adoption de l’IA, mais le potentiel d’amélioration de la productivité aux États-Unis est considérable.

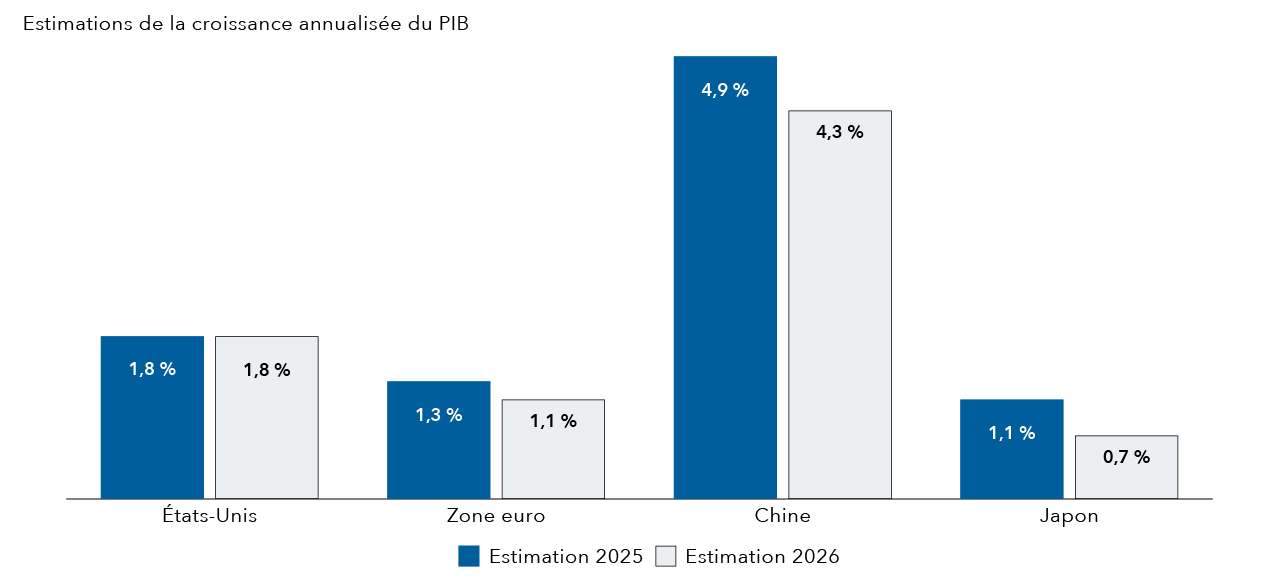

La croissance mondiale devrait se modérer mais rester positive

Sources : Capital Group, LSEG. Au 4 décembre 2025.

Néanmoins, la croissance américaine pourrait être mise à mal par l’incertitude politique et économique. Les hausses des tarifs douaniers américains et la réorganisation du commerce international continuent de se répercuter sur l’ensemble de l’économie mondiale. Jusqu’à présent, les entreprises semblent avoir largement évité de répercuter les coûts sur les consommateurs, grâce à des mesures allant de la réorientation des échanges à la réduction des stocks. Nous prévoyons cependant que les effets stagflationnistes de ces mesures deviendront plus évidents à mesure que la politique tarifaire se concrétisera et que les entreprises chercheront de plus en plus à répercuter une plus grande partie des coûts sur les consommateurs, ce qui pèsera sur les investissements des entreprises, les marchés de l’emploi et les dépenses de consommation.

Un marché de l’emploi plus faible et des moteurs de croissance inégaux constituent également des risques pour l’économie américaine. La croissance de l’emploi a ralenti et l’économie reste vulnérable si les licenciements s’accélèrent. Les dépenses de consommation, de plus en plus portées par les ménages à revenu élevé, pourraient fléchir en cas de hausse du chômage ou de correction du marché boursier. Dans le même temps, des incertitudes persistent quant à la durabilité des principaux moteurs, tels que les dépenses liées à l’intelligence artificielle.

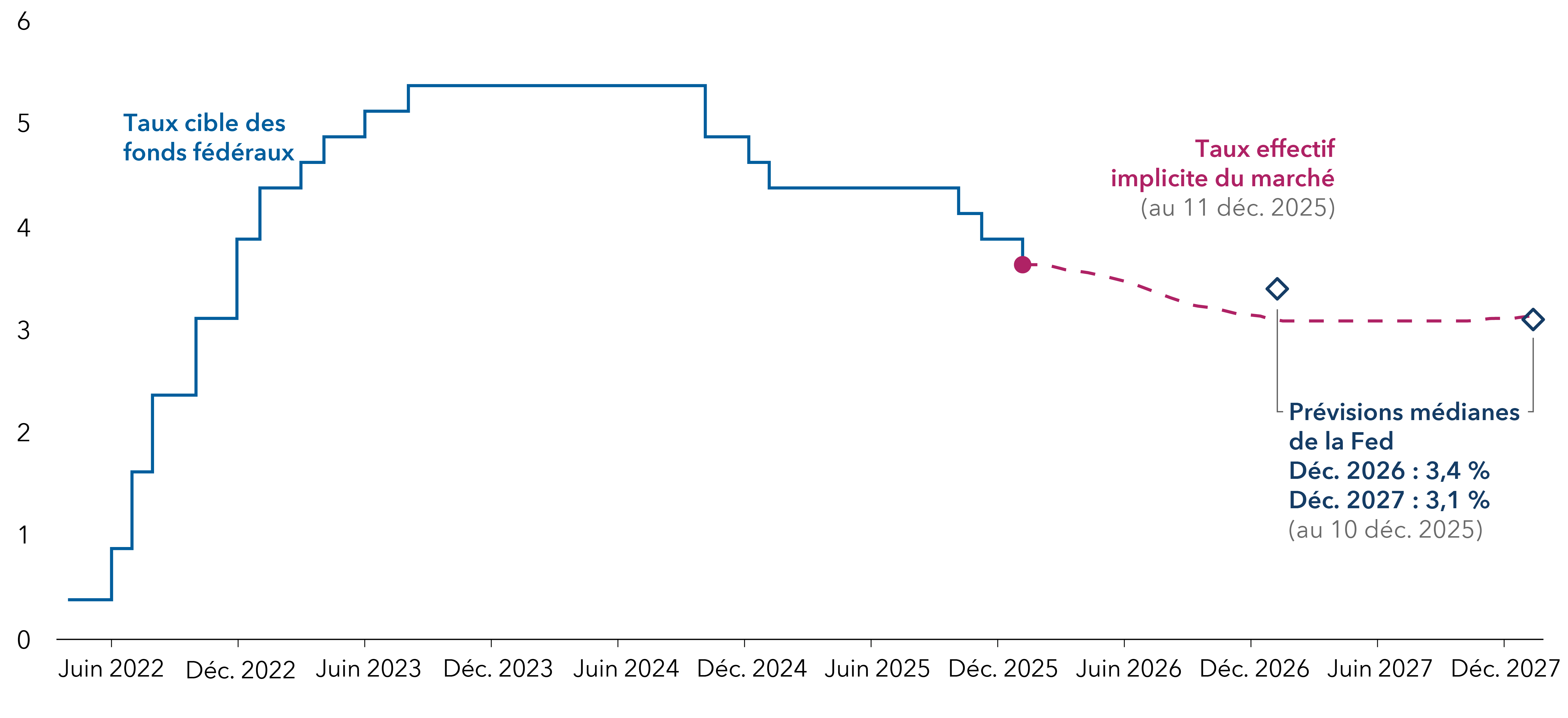

La Fed est confrontée à un exercice délicat d’équilibre à l’aube de 2026, compte tenu de ces forces économiques concurrentes ainsi que des divergences entre les membres restrictifs et accommodants de son comité responsable de l’élaboration de la politique monétaire. Après avoir procédé à une baisse de 25 points de base (pdb) lors de la réunion de décembre, la Réserve fédérale a indiqué qu’une série de baisses de taux n’était pas garantie et qu’elle surveillait les pressions inflationnistes. Les marchés prévoient que le taux des fonds fédéraux finira l’année 2026 aux alentours de 3,1 %, alors qu’il se situe dans une fourchette actuelle comprise entre 3,5 % et 3,75 %. Bien que nous estimions ce résultat plausible, nous restons attentifs à des facteurs tels qu’une nouvelle détérioration du marché de l’emploi, des pressions politiques ou une réapparition des pressions inflationnistes, susceptibles de faire dévier cette trajectoire.

La Réserve fédérale et le marché prévoient tous deux des baisses modestes de taux en 2026

Sources : Capital Group, Bloomberg, Réserve fédérale américaine. Le taux cible des fonds fédéraux présenté est le point médian de la fourchette de 50 points de base visée par la Réserve fédérale américaine pour fixer son taux d’intérêt directeur. Les taux effectifs implicites du marché sont une mesure de ce que le taux des fonds fédéraux pourrait être à l’avenir et sont calculés à l’aide des données du marché à terme des taux des fonds fédéraux. Les projections médianes de la Fed sont basées sur le résumé des projections économiques publié par le Federal Open Market Committee le 10 décembre 2025.

À l’échelle mondiale, la croissance économique pourrait converger alors que la politique monétaire diverge. La zone euro devrait maintenir une croissance modeste (bien que les pressions inflationnistes puissent s’intensifier), la Chine présente des signes de stabilisation, le Japon reste sur la voie d’une reflation soutenue et les marchés émergents constituent un moteur potentiel de la croissance mondiale. L’Union européenne et le Japon pourraient relever leurs taux, tandis que la poursuite de l’assouplissement semble plus probable au Royaume-Uni et dans certains marchés émergents.

Sur une telle toile de fond, les gestionnaires de portefeuille restent prudents tout en tirant parti des secteurs et des émetteurs dont les valorisations sont relativement attrayantes sur une base ajustée au risque. Une accentuation de la courbe des taux du Trésor américain (soit une augmentation de l’écart entre les taux d’intérêt à long terme et à court terme) reste très probable du point de vue des taux. Sur le plan du crédit, les fondamentaux des entreprises sont solides et les données techniques sont favorables, ce qui pourrait contribuer à soutenir les valorisations. Parallèlement, le resserrement des écarts entre les secteurs et les catégories de notation offre l’occasion d’améliorer la qualité et de réduire le risque sans sacrifier le rendement.

Une conviction fondamentale : se positionner pour une accentuation de la courbe

Les politiques budgétaires, des probabilités risque-rendement favorables et des valorisations attrayantes suggèrent que la courbe des taux du Trésor américain est plus susceptible de s’accentuer que de s’aplatir. Les convictions liées à ce point de vue s’appuient sur les forces qui influencent chaque extrémité de la courbe. Pour les obligations à plus court terme, les rendements pourraient diminuer à mesure que les marchés du travail s’assouplissent et que la Fed adopte une position plus accommodante, soit en réponse à la hausse du chômage, soit en raison d’une composition plus accommodante à compter de 2026. Pour les obligations à plus long terme, les rendements pourraient augmenter en raison des préoccupations concernant le déficit budgétaire et de l’incertitude politique qui remet en question le récit de l’exceptionnalisme américain. Le positionnement des portefeuilles dans l’éventualité d’une accentuation de la courbe des taux peut servir de couverture si les risques de récession augmentent et si la Fed doit procéder à des baisses plus agressives que ce qui est actuellement anticipé.

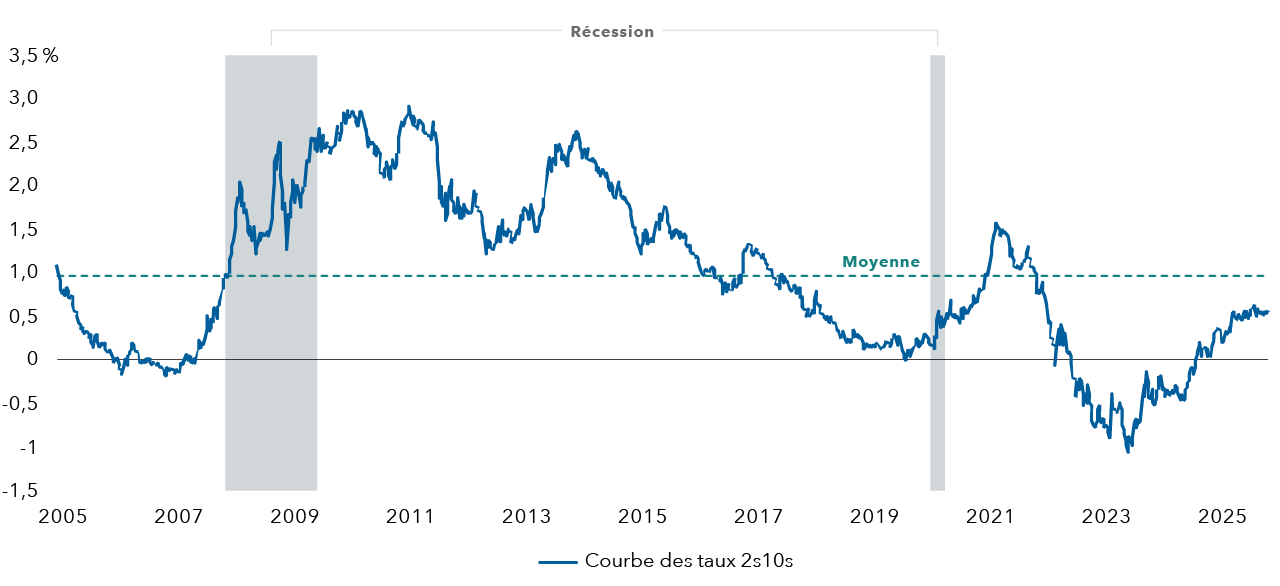

En termes de mise en œuvre, nous avons tendance à privilégier une exposition plus importante aux échéances courtes et intermédiaires (2 à 5 ans) et une exposition plus faible aux échéances longues (10 ans et plus) par rapport aux indices de référence. Bien que la courbe se soit accentuée en 2025, il subsiste une marge de manœuvre importante pour une accentuation supplémentaire, compte tenu des valorisations actuelles par rapport aux niveaux de courbe généralement observés au cours d’un cycle. La partie centrale de la courbe (5 à 10 ans) semble particulièrement chère. Les investisseurs ont été attirés par les rendements plus élevés de cette partie de la courbe ainsi que par son profil de portage relativement plus favorable par rapport au segment plus court.

La courbe des taux peut encore s’accentuer si l’on se réfère aux niveaux historiques

Source : Federal Reserve Bank of St. Louis par FRED. Données au 3 décembre 2025. La courbe des taux 2s10s représente le rendement des obligations du Trésor américain à 10 ans moins le rendement de celles à 2 ans.

Le principal risque pour cette position sur la courbe est que l’inflation surprenne sensiblement à la hausse et reste élevée, en particulier si le marché du travail ne se détériore pas davantage. Dans ce scénario, les discussions au sein de la Fed s’intensifieraient probablement autour de la marge de réduction des taux par rapport au taux d’intérêt neutre, un taux théorique où l’économie n’est ni stimulée ni freinée. Les membres les plus bellicistes de la Fed, qui estiment que les taux directeurs actuels ne sont pas beaucoup plus élevés que le taux neutre, pourraient se montrer réticents à de nouvelles réductions.

Nous prévoyons que les obligations du Trésor à 10 ans se négocieront dans une fourchette d’environ 3,75 % à 4,50 %, influencées par des facteurs tels qu’une croissance économique soutenue, des déficits budgétaires élevés et une Fed prudente. Bien qu’un ralentissement économique brutal ou un pic d’inflation spectaculaire puisse faire sortir les taux de leur fourchette actuelle, aucun de ces deux scénarios ne constitue notre hypothèse de base. Dans un contexte de taux évoluant dans la fourchette, les gestionnaires continueront d’augmenter ou de réduire la duration de manière opportuniste lorsque celle-ci atteindra les extrémités de la fourchette, tandis que le positionnement en faveur d’une courbe des taux plus accentuée constitue davantage une position structurelle destinée à être maintenue tout au long du cycle de baisse des taux de la Fed.

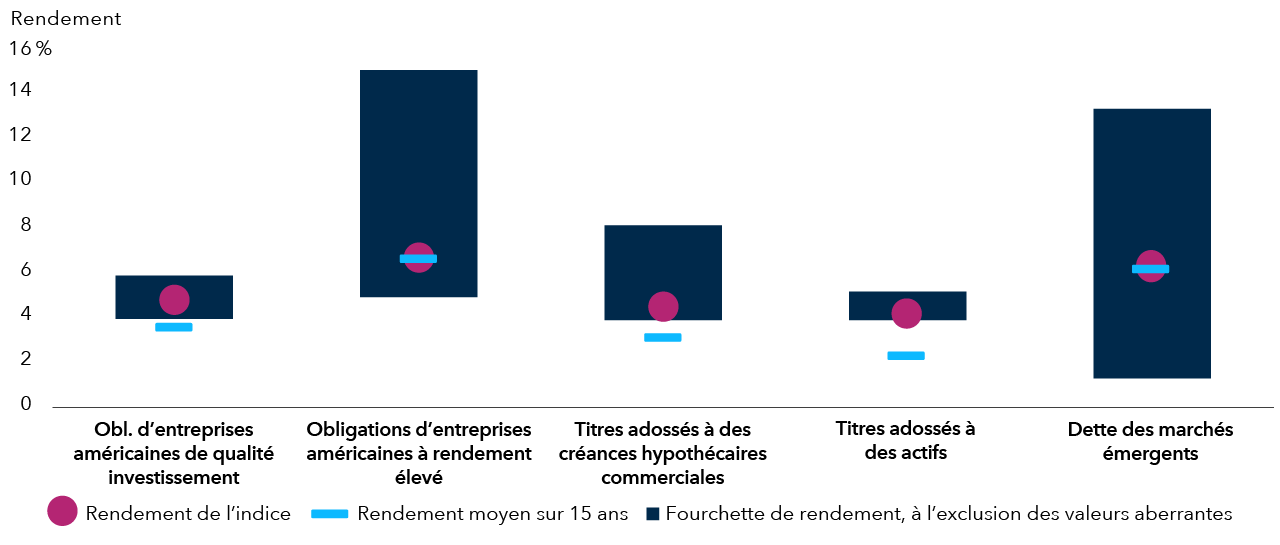

Des occasions dans le secteur du crédit malgré des écarts serrés

L’année à venir pourrait offrir de nombreuses occasions dans l’ensemble des secteurs à écarts, dans la mesure où d’éventuelles baisses de taux et une croissance soutenue maintiennent une toile de fond favorable.

Les rendements sont relativement attrayants et la dispersion révèle l’étendue des occasions dans l’ensemble des secteurs du crédit

Sources : Capital Group, Bloomberg, J.P. Morgan. Données au 25 novembre 2025. Les rendements présentés correspondent aux rendements au pire. Les obligations d’entreprises américaines de qualité investissement (BBB/Baa et plus) correspondent à l’indice Bloomberg U.S. Corporate Investment Grade. Les obligations d’entreprises américaines à rendement élevé correspondent à l’indice Bloomberg U.S. Corporate High Yield 2% Issuer Capped. Les titres adossés à des créances hypothécaires commerciales correspondent à l’indice Bloomberg CMBS ERISA-Eligible. Les titres adossés à des créances correspondent à l’indice Bloomberg ABS. La dette des marchés émergents correspond à l’indice J.P. Morgan GBI-EM Global Diversified. La fourchette de rendement représente les rendements du 5e au 95e centile dans chaque secteur, au 25 nov. 2025.

Au sein des titres de créance des entreprises américaines, la résilience des fondamentaux et la solidité des facteurs techniques ont fait chuter les écarts de taux par rapport aux obligations du Trésor à leurs plus bas niveaux depuis des décennies. Cette toile de fond pourrait maintenir les écarts à des niveaux serrés. Cela dit, les écarts ont une marge de manœuvre relativement limitée pour se resserrer, mais une marge beaucoup plus grande pour s’élargir dans un environnement d’aversion au risque.

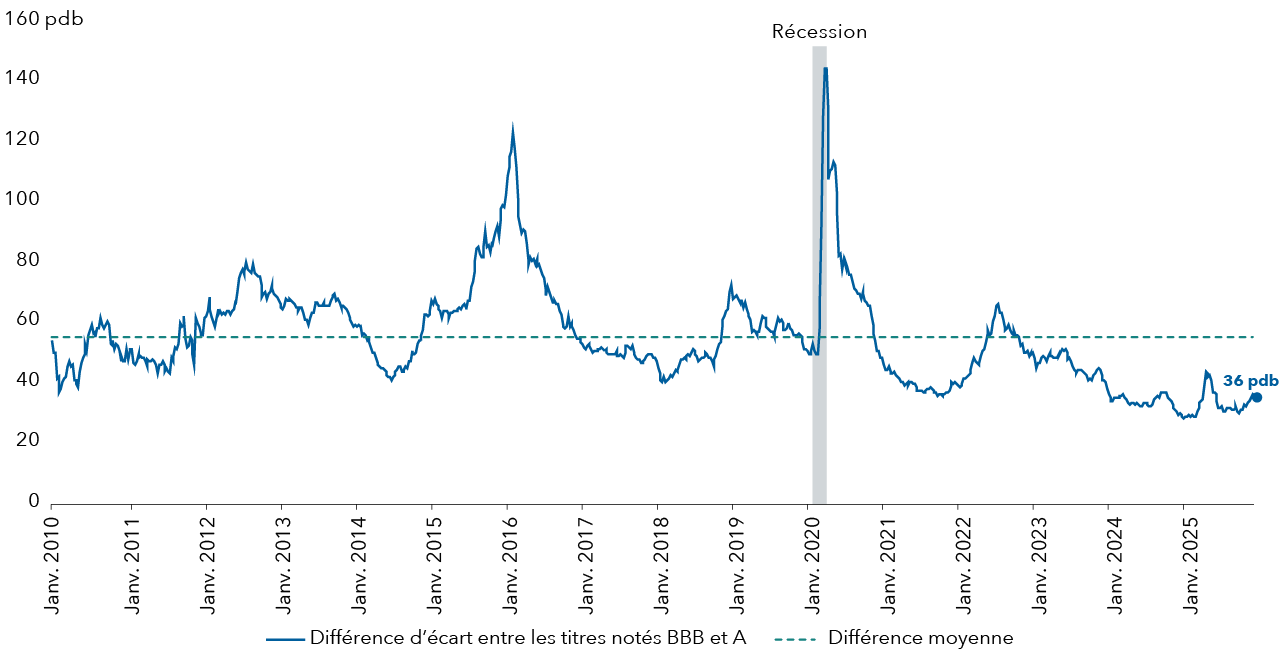

D’un point de vue fondamental, les obligations d’entreprises américaines de qualité investissement continuent de reposer sur des bases solides. Selon les données de FactSet au 30 novembre, la croissance annuelle des bénéfices de l’indice S&P 500 devrait passer de 11,4 % en 2025 à 14,2 % l’année prochaine, ce qui est de bon augure pour la santé et la rentabilité des entreprises. Du point de vue technique, une offre modérée conjuguée à une forte demande des investisseurs a soutenu le marché. Les écarts des obligations d’entreprises de qualité investissement se sont resserrés pour atteindre le cinquième centile le plus bas au cours des deux dernières décennies, alors même que la qualité moyenne du crédit s’est dégradée. Les primes associées à la détention d’obligations plus risquées au sein de cet univers se sont également comprimées, ouvrant la voie à un repositionnement vers la dette de qualité supérieure sans pour autant renoncer à une part significative du rendement. Les gestionnaires trouvent des occasions dans les émetteurs de qualité supérieure au sein des secteurs des produits pharmaceutiques, des services collectifs, du tabac, de l’assurance et des produits financiers, y compris les banques européennes.

La prime d’écart pour la détention d’obligations de qualité investissement les plus risquées a baissé

Source : Bloomberg. Données au 28 novembre 2025. Les données reposent sur les catégories BBB et A de l’indice Bloomberg U.S. Corporate Investment Grade.

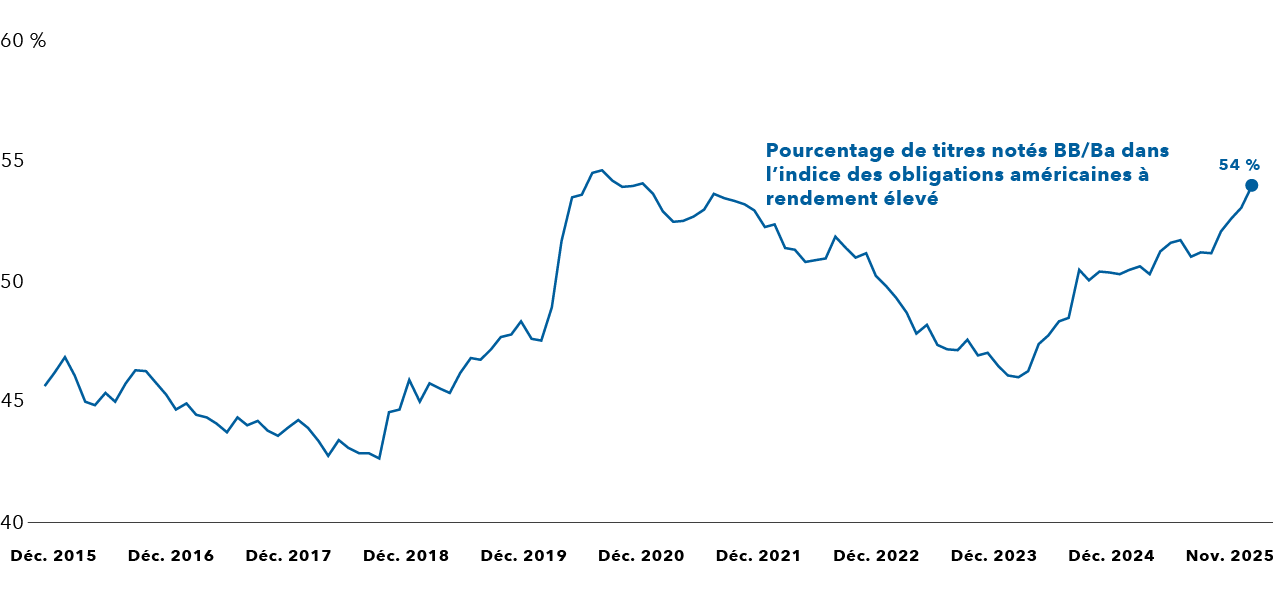

Les fondamentaux des obligations d’entreprises américaines à rendement élevé semblent relativement attrayants : en effet, la qualité moyenne du crédit a continué à s’améliorer au cours de la dernière décennie et les taux de défaut sont restés relativement bas à 3,3 % en octobre 2025. La gestion des bilans et les niveaux d’endettement restent généralement sous contrôle. Bien que les écarts se soient resserrés jusqu’au décile le plus bas au cours des deux dernières décennies, une grande partie des données historiques reflète un marché moins liquide et de qualité inférieure par rapport à la composition actuelle, qui est relativement liquide et fortement pondérée en titres notés BB. De plus, une dispersion plus élevée des rendements au sein des obligations d’entreprises à rendement élevé, comparativement aux obligations d’entreprises de qualité investissement, renforce le potentiel de sélection des titres. Les gestionnaires maintiennent une approche sélective, privilégiant les émetteurs dans des secteurs tels que les médias, le câble et les satellites, où les fusions et acquisitions créent des occasions.

La qualité du crédit à rendement élevé a eu tendance à s’améliorer au cours de la dernière décennie

Source : Bloomberg. Au 28 novembre 2025. Obligations américaines à rendement élevé représentées par l’indice Bloomberg U.S. Corporate High Yield 2% Issuer Capped.

Le crédit titrisé reste un secteur attrayant du marché, offrant une valeur relative intéressante et des avantages en termes de répartition. Les titres adossés à des créances hypothécaires d’organismes gouvernementaux (TACH d’organismes gouvernementaux) demeurent relativement attrayants après le récent resserrement, en particulier compte tenu du profil de portage et de notre opinion selon laquelle l’environnement de taux continue d’évoluer dans la fourchette. Sont également attrayantes les positions de premier rang dans les opérations de transfert de risque de crédit, un type de TACH émis par des organismes gouvernementaux qui comportent un certain portage de risque de crédit, ainsi que les prêts hypothécaires hybrides à taux révisable. Dans des domaines tels que les titres adossés à des créances hypothécaires commerciales, nous privilégions le risque de premier rang, principalement les obligations notées AAA où les taux plus bas favorisent l’activité de refinancement.

On trouve des placements à rendement élevé dans d’autres secteurs de l’univers titrisé. En ce qui concerne les titres adossés à des créances, l’exposition à des prêts automobiles à risque bien établis, en particulier les millésimes plus anciens, davantage désendettés, offre un rendement supplémentaire. Les obligations de prêts garantis, généralement adossées à des portefeuilles de prêts aux entreprises, se démarquent également. Nos analystes privilégient les tranches mieux notées, de A à AA, qui semblent offrir des rendements attrayants et une protection suffisante.

En dehors des États-Unis, la dette des marchés émergents (MÉ) bénéficie de la vigueur des économies et de la flexibilité des banques centrales qui peuvent encore assouplir leur politique. Les occasions les plus intéressantes se trouvent sur les marchés obligataires en monnaie locale, où des rendements réels attrayants, une inflation contenue et des courbes des taux accentuées créent des occasions. L’exposition à la duration est particulièrement intéressante sur les marchés d’Amérique latine (notamment le Brésil, la Colombie et le Mexique) et dans certaines économies asiatiques, dont l’Inde, la Malaisie et les Philippines. À l’inverse, les obligations souveraines libellées en monnaie forte offrent une protection limitée face à l’incertitude entourant les politiques américaines ou aux préoccupations liées à la croissance. Le crédit d’entreprise des marchés émergents semble cher, ce qui justifie une approche très sélective.

Les primes d’écart associées à la détention de créances plus risquées se sont comprimées, offrant l’occasion d’améliorer la qualité sans sacrifier une part significative du rendement. Dans les portefeuilles de base et de base plus, les gestionnaires privilégient généralement les titres adossés à des créances hypothécaires émis par des organismes gouvernementaux et d’autres secteurs titrisés de haute qualité par rapport aux obligations d’entreprises, sur la base de la valeur relative. La compression des écarts renforce la nécessité d’une sélection rigoureuse des titres et d’une position prudente, tout en conservant la flexibilité nécessaire pour accroître le risque de manière opportuniste en cas d’élargissement des écarts.

Dans le cadre des mandats multisectoriels et des autres mandats axés sur le crédit, la sélection des titres devrait être le principal moteur de l’alpha dans les segments du crédit d’entreprise, de la dette titrisée et de la dette des marchés émergents, l’objectif étant d’éviter les émetteurs susceptibles d’enregistrer des rendements inférieurs en cas d’élargissement des écarts. La dispersion des rendements au sein des secteurs offre l’occasion de profiter d’un potentiel de hausse supplémentaire, en particulier dans le segment du rendement élevé et de la dette des MÉ.

La capacité d’adaptation reste essentielle

Alors que nous entamons une nouvelle année, le marché obligataire reste une source attrayante de rendement avec des fondamentaux solides. L’inflation persistante, la faiblesse du marché de l’emploi et l’évolution de la politique de la Fed maintiendront l’attention sur la dynamique de la courbe, l’accentuation constituant une conviction de base. Les rendements initiaux élevés constituent une base solide pour les rendements, tandis que les marchés du crédit exigent une approche disciplinée et sélective dans un contexte d’écarts serrés. Sur cette toile de fond, la capacité d’adaptation sera essentielle : il s’agira de positionner les portefeuilles avec une approche équilibrée à la recherche de portage et de protection contre la baisse à mesure que la politique monétaire et les tendances de la croissance mondiale évoluent.

En savoir plus

Damien McCann et Xavier Goss sont gestionnaires de portefeuille pour le Fonds Capital Group revenu multisectoriel (Canada) et le FNB Capital Group Sélect revenu multisectoriel (Canada).

Les résultats passés ne sont pas garants des résultats futurs.

Il y a eu des périodes au cours desquelles les résultats ont été inférieurs à ceux des indices et/ou des moyennes. Les indices ne sont pas gérés et n’ont donc pas de frais. Il n’est pas possible d’investir directement dans un indice.

L’indice Bloomberg U.S. Aggregate Bond représente le marché américain des obligations à taux fixe de qualité investissement.

L’indice Bloomberg U.S. Corporate High Yield 2% Issuer Capped couvre l’univers de la dette à taux fixe qui n’est pas de qualité investissement. L’indice limite l’exposition maximale d’un émetteur à 2 %.

L’indice Bloomberg U.S. Corporate Investment Grade représente l’univers des débentures et des billets garantis de qualité investissement, émis publiquement par des entreprises américaines et certains pays étrangers, qui répondent aux exigences d’échéance, de liquidité et de qualité.

L’indice Bloomberg CMBS représente l’univers des titres américains adossés à des créances hypothécaires commerciales.

L’indice Bloomberg ABS représente l’univers des titres américains adossés à des créances.

L’indice JP Morgan Government Bond – Emerging Markets (GBI-EM) Global Diversified couvre l’univers des obligations d’État des marchés émergents à taux fixe, liquides et régulièrement négociées, libellées en monnaie nationale, auxquelles les investisseurs internationaux peuvent s’exposer.

L’indice S&P 500 est un indice pondéré en fonction de la capitalisation boursière, fondé sur les résultats d’environ 500 actions ordinaires détenues par un grand nombre d’actionnaires.

Les notations des obligations, qui vont généralement de AAA/Aaa (la plus élevée) à D (la plus basse), sont attribuées par les agences de notation de crédit comme Standard & Poor’s, Moody’s ou Fitch afin d’indiquer la solvabilité d’un émetteur.

L’écart par rapport aux obligations du Trésor est la différence entre le rendement d’une obligation et celui d’une obligation du Trésor de même échéance.

La duration mesure la sensibilité d’une obligation aux variations des taux d’intérêt. En règle générale, le prix d’une obligation augmentera de 1 % pour chaque année de duration si les taux d’intérêt baissent de 1 % ou diminuera de 1 % pour chaque année de duration si les taux d’intérêt augmentent de 1 %.

La stagflation est une situation économique caractérisée par un ralentissement de la croissance économique, un taux de chômage élevé et une hausse des prix qui se produisent simultanément.

Le portage fait référence au revenu ou au coût de détention d’un investissement.

L’environnement d’aversion au risque fait référence à un environnement de marché dans lequel les investisseurs donnent la priorité à la préservation du capital plutôt qu’à la recherche de rendements plus élevés, généralement en raison de préoccupations ou d’incertitudes économiques accrues.

L’alpha est une mesure de la performance d’un investissement qui indique sa capacité à générer des rendements supérieurs à ceux de son indice de référence.

Nos dernières perspectives

-

-

Indicateurs économiques

-

Marchés et économie

-

Allocation d’actifs

-

Intelligence artificielle

POINTS DE VUE CONNEXES

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2026 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2026. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les « parties MSCI ») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group sont offerts au Canada par l’intermédiaire de Gestion d’actifs Capital International (Canada), Inc., qui fait partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.