Categories

Indicateurs économiques

Perspectives macroéconomiques : moins d’incertitude, une croissance saine

Brady Enright

Brady Enright

Jared Franz

Jared Franz

Tryggvi Gudmundsson

Tryggvi Gudmundsson

Darrell Spence

Darrell Spence

4 décembre 2025

Si 2025 a été l’année où l’incertitude provoquée par les tarifs douaniers a bouleversé les perspectives de l’économie mondiale, 2026 pourrait être celle où les choses se clarifient à nouveau.

Les investisseurs devraient s’attendre à une plus grande stabilité au cours de l’année à venir, à mesure que les conflits commerciaux mondiaux s’apaiseront, que les mesures de relance gouvernementales se mettront en place, que les taux d’intérêt baisseront et que l’essor des dépenses en intelligence artificielle continuera à stimuler la croissance économique.

« L’économie a dû faire face à plusieurs vents contraires », déclare Brady Enright, gestionnaire de portefeuille, citant la hausse des tarifs douaniers, les taux d’intérêt relativement élevés et le récent arrêt des activités du gouvernement américain, parmi d’autres événements contraignants. « Je pense qu’il y a des raisons de croire que la toile de fond économique s’améliorera considérablement en 2026. »

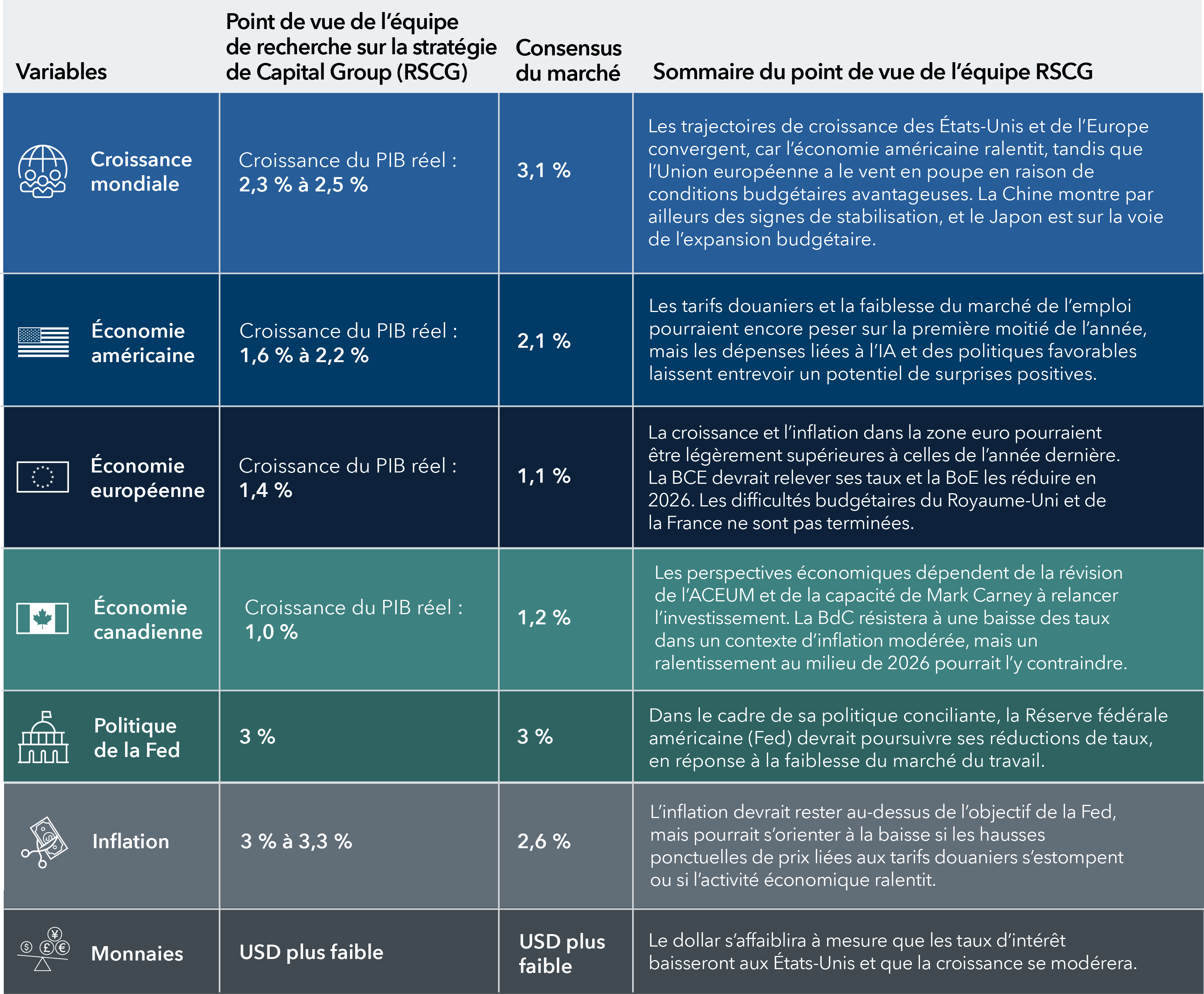

L’économie mondiale fait preuve de résilience

Sources : Capital Group, Association nationale pour l’économie d’entreprise (NABE), Perspectives de l’économie mondiale du Fonds monétaire international d’octobre 2025 (publié le 14 octobre). Le consensus du marché fait référence aux points de vue généraux, aux attentes ou aux prévisions des participants au marché concernant les principaux indicateurs économiques, financiers ou de marché. BCE : Banque centrale européenne; PIB produit intérieur brut; BoE : Banque d’Angleterre; BdC : Banque du Canada, ACEUM : Accord Canada-États-Unis-Mexique. Les chiffres reflètent les dernières données disponibles au 30 novembre 2025.

En effet, les estimations consensuelles pour la croissance économique mondiale sont positives dans l’ensemble, malgré les prévisions de différends commerciaux persistants, de conflits géopolitiques et d’une inflation élevée. Selon le Fonds monétaire international (FMI), la croissance du PIB réel à l’échelle mondiale devrait atteindre 3,1 % sur une base annuelle en 2026.

L’économie canadienne devrait connaître une croissance modeste, la prévision de croissance du PIB s’établissant à d’environ 1 %, freinée par l’impact des tarifs douaniers, par la réduction de l’immigration et par l’incertitude persistante en matière d’affaires.

« Le marché du travail ne devrait s’améliorer que progressivement l’année prochaine, et l’inflation devrait rester proche de l’objectif, bien que la prévision de 2,1 % pour l’année prochaine semble légèrement élevée », selon l’économiste Tryggvi Gudmundsson.

Les principaux thèmes à surveiller en 2026 seront, selon lui, la révision de l’ACEUM et les efforts de l’administration Carney pour stimuler l’investissement. En ce qui concerne les hausses de taux, M. Gudmundsson pense que la Banque du Canada résistera à l’idée de réduire ses taux l’année prochaine, mais une faiblesse de l’économie en milieu d’année pourrait l’obliger à agir.

L’économie américaine pourrait croître d’environ 2,0 %, les dépenses liées à l’IA et les mesures de relance gouvernementales apportant un soutien, tandis que le marché du travail s’affaiblit et que la hausse des tarifs douaniers réduit l’activité commerciale. Les marchés émergents, menés par la Chine, devraient enregistrer les taux de croissance les plus élevés, atteignant globalement 4 % en 2026, selon les projections du FMI, tandis que l’économie européenne devrait afficher une croissance d’environ 1,1 %, soutenue par des dépenses plus importantes visant la défense nationale et les infrastructures.

Les économistes de Capital Group sont légèrement moins optimistes quant aux perspectives pour l’économie mondiale, bien qu’ils s’attendent toujours à une croissance solide aux États-Unis, en Europe, au Japon et dans la plupart des marchés émergents. Cela s’explique principalement par une plus grande clarté concernant les tarifs douaniers américains et la politique commerciale, en comparaison avec le début de l’année.

« Une vision plus claire sur les tarifs douaniers devrait permettre aux entreprises de prendre des décisions en matière de capital, par exemple d’investir dans la relocalisation des chaînes d’approvisionnement », explique l’économiste Jared Franz.

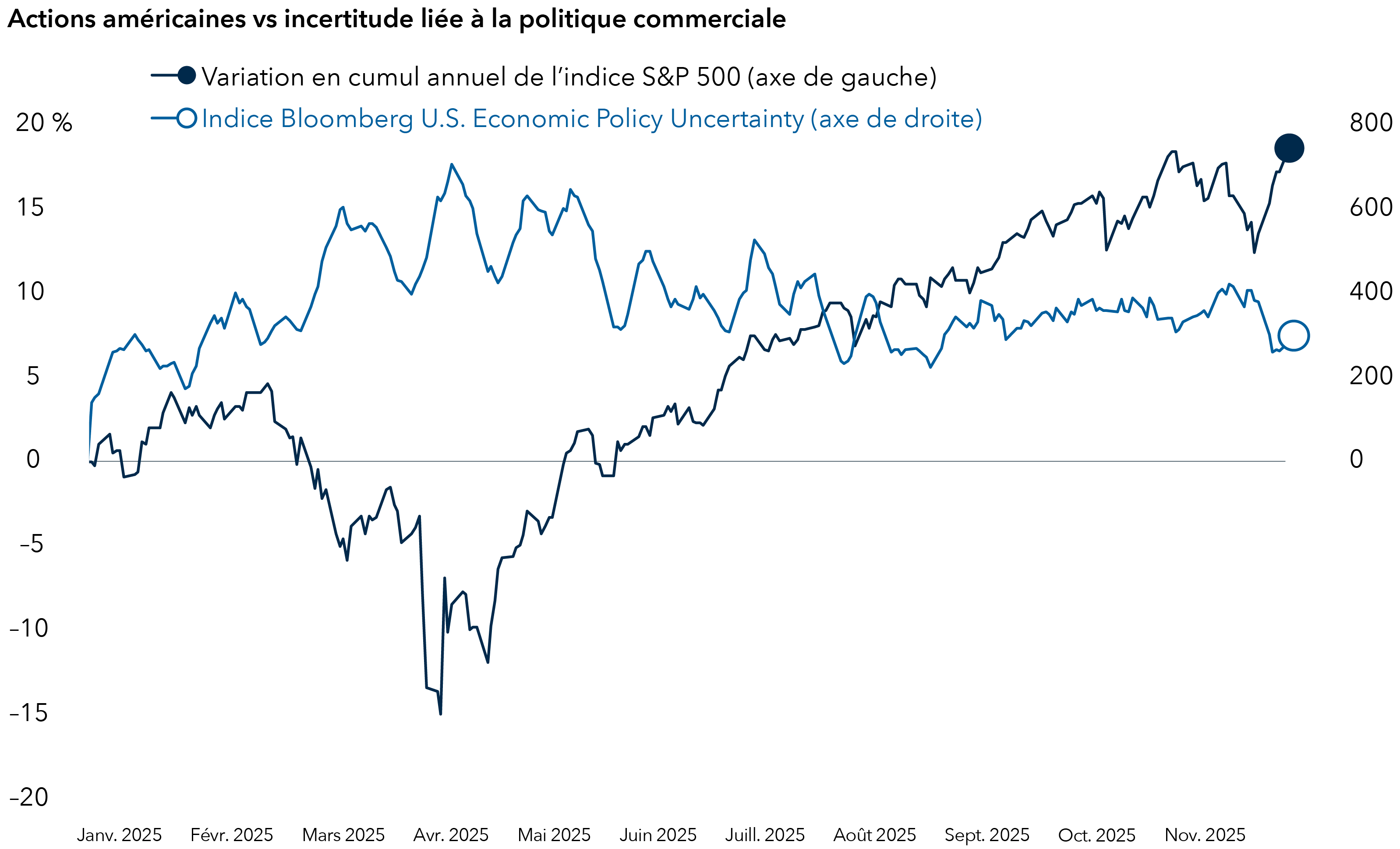

Un climat moins incertain en matière de politiques publiques devrait soutenir la confiance des entreprises

Sources : Capital Group, Bloomberg, RIMES, Standard & Poor’s. Les données de l’indice Bloomberg U.S. Economic Policy Uncertainty (EPU) sont calculées sous forme de moyenne mobile sur sept jours à partir des valeurs quotidiennes de l’indice. Les rendements du S&P 500 sont calculés comme des rendements totaux. Données au 30 novembre 2025.

La politique commerciale des États-Unis a secoué les marchés des capitaux cette année, mais 2026 pourrait être moins mouvementée compte tenu des récents accords commerciaux annoncés entre les États-Unis, l’Europe et le Japon, entre autres pays. Il s’agit d’un changement majeur par rapport au mois d’avril, lorsque le président Trump a imposé les tarifs douaniers les plus élevés depuis près de 100 ans à l’encontre de tous les partenaires commerciaux des États-Unis, dans le cadre de ce qu’il a qualifié de « Jour de la libération ». Les actions ont d’abord fortement chuté, puis ont inversé leur trajectoire et amorcé un mouvement haussier remarquable qui s’est étendu sur plusieurs mois.

La manière dont cela s’est produit reste sujette à débat. Mais une partie de l’explication tient au fait que l’incertitude politique a progressivement diminué au cours des mois suivants, alors que les dirigeants mondiaux négociaient des accords commerciaux, que M. Trump revenait sur certaines menaces et que les investisseurs en arrivaient à la conclusion que les taux tarifaires n’étaient peut-être pas aussi onéreux que prévu initialement. En fait, le taux effectif des tarifs douaniers américains a oscillé autour de 11 % au cours des derniers mois, soit beaucoup plus bas que prévu.

Les craintes de récession aux États-Unis, très présentes en avril, se sont apaisées, et les marchés ont reflété ce changement. Ce sentiment positif des investisseurs pourrait continuer à stimuler les actions en 2026 à mesure que l’économie américaine évite un ralentissement et croît à un rythme modéré.

« Il faudrait probablement quelque chose s’apparentant à un “Jour de la libération : acte deux” pour véritablement faire sombrer l’économie américaine », affirme l’économiste Tryggvi Gudmundsson. « L’incertitude politique s’est dissipée et les marchés sont passés à autre chose. Bien qu’il soit probable que les tensions commerciales refassent surface avec l’apparition de nouveaux tarifs douaniers, on peut espérer que cela s’accompagnera de moins de remous sur les marchés. »

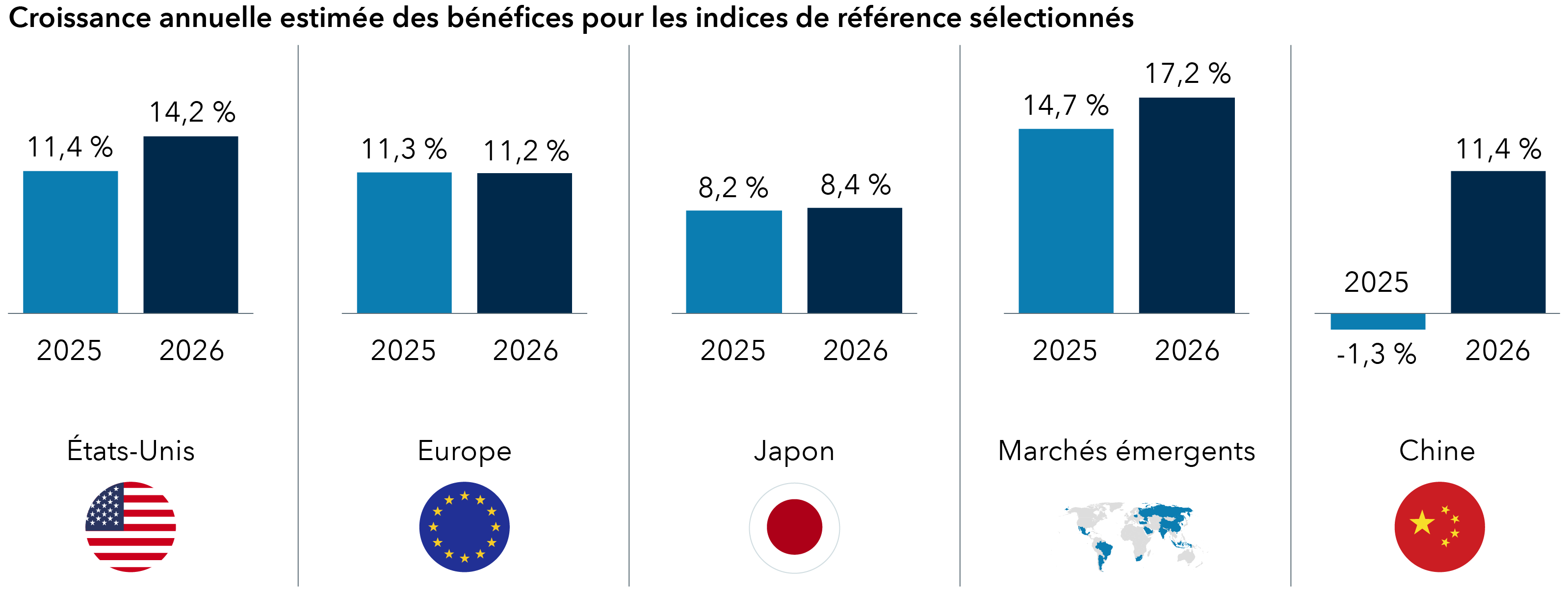

Les bénéfices des entreprises devraient augmenter à l’échelle mondiale

Sources : Capital Group, FactSet, MSCI, Standard & Poor’s. La croissance annuelle estimée des bénéfices est représentée par la moyenne des estimations consensuelles du bénéfice par action pour les exercices se terminant en décembre 2025 et 2026, respectivement, pour l’indice S&P 500 (États-Unis), l’indice MSCI Europe (Europe), l’indice MSCI Japan (Japon), l’indice MSCI Emerging Markets (marchés émergents) et l’indice MSCI China (Chine). Les estimations sont au 30 novembre 2025.

Les conditions macroéconomiques généralement favorables constituent une toile de fond positive pour les bénéfices des entreprises en 2026. Les estimations consensuelles des bénéfices pour la nouvelle année s’annoncent plus favorables, alors que la Réserve fédérale américaine cherche à réduire les taux d’intérêt, que les dépenses publiques stimulent l’activité industrielle et que de nombreuses entreprises prévoient de recommencer à engager d’importantes dépenses en capital, les niveaux des tarifs douaniers étant désormais mieux connus. Le boom de l’IA est un moteur important de l’expansion des dépenses en capital, car il stimule la demande pour les puces électroniques, les centres de données et les dépenses connexes.

Les entreprises basées sur les marchés émergents devraient bénéficier de la plus forte croissance des bénéfices, avec une hausse de 17,2 %, tandis que les États-Unis se situent juste au-dessus de 14 % et l’Europe légèrement au-dessus de 11 %, selon les estimations de bénéfices de FactSet au 30 novembre 2025.

À l’avenir, certains vents favorables devraient stimuler la croissance des bénéfices et soutenir les gains des marchés au-delà du secteur technologique, mais, en fin de compte, c’est la croissance des bénéfices des entreprises qui sera déterminante.

Les investisseurs doivent s’attendre à des baisses occasionnelles des marchés

Bien qu’il y ait de nombreux signes encourageants pour l’année à venir, il y a aussi des risques évidents à l’horizon et les investisseurs devraient se préparer à d’inévitables replis du marché.

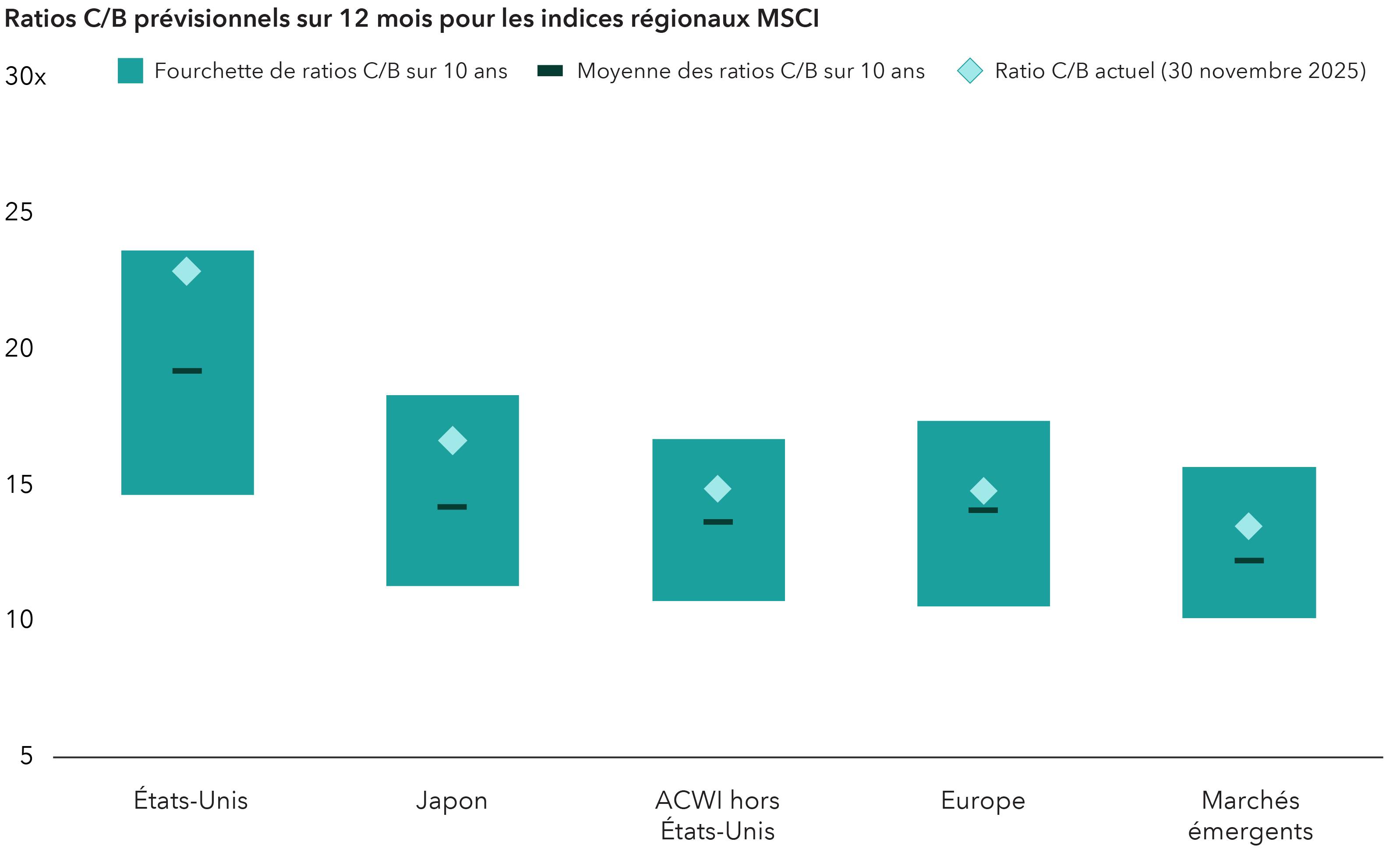

Pour commencer, les actions sont surévaluées. La plupart des marchés des actions dans le monde ont enregistré de solides rendements entre 2023 et 2025. Bien que les bénéfices des entreprises aient été généralement solides, les ratios cours/bénéfices (le rapport entre le cours d’une action et le bénéfice par action de l’entreprise) des marchés américains, des marchés internationaux développés et des marchés émergents étaient tous supérieurs à leur moyenne sur 10 ans à la fin de septembre 2025.

Les valorisations sont élevées sur l’ensemble des marchés mondiaux

Sources : Capital Group, MSCI, RIMES. Au 30 novembre 2025. Les pays et régions indiqués sont représentés par leurs indices MSCI respectifs. Ratio cours/bénéfice prévisionnel sur 12 mois (C/B sur 12 mois) basé sur les dernières estimations consensuelles. Le ratio C/B prévisionnel divise le cours actuel d’une action par le bénéfice par action futur estimé de cette entreprise.

L’inflation persistante et l’augmentation de la dette publique aux États-Unis, en Europe et ailleurs sont également sources d’inquiétude. Selon les projections du FMI, les mesures de relance agressives visant à soutenir la croissance économique ne feront qu’augmenter les niveaux d’endettement, le total pour les États-Unis devant dépasser 140 % du PIB d’ici 2030.

Il faut garder à l’esprit que les replis des marchés boursiers sont monnaie courante. L’indice S&P 500 a connu des corrections de marché, ou des baisses de 10 % ou plus, environ une fois tous les 16 mois. En revanche, l’indice a traversé des marchés baissiers, soit des replis de 20 % ou plus, environ une fois tous les six ans, selon les données de marché couvrant la période de 1954 à 2025.

« L’optimisme intégré dans les marchés laisse peu de place à la déception », explique l’économiste Darrell Spence. « Il y aura presque toujours des surprises imprévues qui se produisent chaque année, même lorsque les perspectives sont positives. »

En savoir plus

Les points de vue des gestionnaires de portefeuille et des analystes peuvent différer de ceux de Capital Strategy Research.

Le produit intérieur brut (PIB) est la valeur de marché des biens et services produits par l’emploi et les biens situés aux États-Unis au cours d’une année.

L’indice Bloomberg U.S. Economic Policy Uncertainty mesure l’incertitude liée à la politique économique américaine en comptabilisant les articles de presse portant sur le sujet.

L’indice MSCI USA est un indice pondéré en fonction de la capitalisation boursière et ajusté au flottant, conçu pour mesurer la performance des segments à grande et moyenne capitalisation du marché américain. L’indice MSCI All Country World (ACWI) hors États-Unis est un indice pondéré selon la capitalisation boursière et ajusté au flottant, conçu pour mesurer les résultats des marchés boursiers des marchés développés et émergents, à l’exception des États-Unis. L’indice MSCI China représente les grandes et moyennes capitalisations au sein des actions chinoises de catégories A, H et B, les « Red Chips » et les « P Chips », ainsi que les cotations étrangères (p. ex., les CAAE). L’indice MSCI Emerging Markets représente les grandes et moyennes capitalisations de 27 pays de marchés émergents (MÉ). L’indice MSCI Europe est conçu pour mesurer les résultats des marchés boursiers développés dans 15 pays développés d’Europe. L’indice MSCI Japan est un indice pondéré selon la capitalisation boursière et ajusté au flottant, conçu pour mesurer les résultats du marché des actions du Japon.

L’indice S&P 500 est un indice pondéré selon la capitalisation boursière, fondé sur les résultats d’environ 500 actions ordinaires détenues par un grand nombre d’actionnaires.

BLOOMBERG® est une marque de commerce et de service de Bloomberg Finance L.P. et de ses entreprises affiliées (collectivement dénommée « Bloomberg »). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler.

Source : MSCI. Les renseignements de MSCI ne peuvent être utilisés que pour votre usage interne, ne peuvent pas être reproduits ou rediffusés sous quelque forme que ce soit et ne peuvent pas être utilisés comme base ou composant de tout instrument ou produit financier ou indice. Les renseignements de MSCI ne sont pas destinés à constituer un conseil en placement ou une recommandation de prendre (ou de s’abstenir de prendre) une quelconque décision de placement et ne doivent pas être considérés comme tels. Les données et analyses historiques ne doivent pas être considérées comme une indication ou une garantie de toute analyse, prévision ou prédiction de performance future. Les renseignements de MSCI sont fournis « tels quels » et l’utilisateur de ces renseignements assume l’ensemble des risques liés à l’utilisation de ces renseignements. MSCI, chacune de ses entreprises affiliées et toute autre personne impliquée ou liée à la compilation, au calcul ou à la création de toute information MSCI (collectivement, « les parties MSCI ») rejettent expressément toute garantie (y compris, sans s’y limiter, toute garantie d’originalité, d’exactitude, d’exhaustivité, d’actualité, de non-violation, de qualité marchande et d’adéquation à un usage particulier) concernant ces informations. Sans limiter ce qui précède, en aucun cas une partie MSCI ne pourra être tenue responsable de tout dommage direct, indirect, spécial, accessoire, punitif, consécutif (y compris, sans limitation, les pertes de profits) ou de tout autre dommage. (www.msci.com)

Nos dernières perspectives

-

-

Indicateurs économiques

-

Marchés et économie

-

Allocation d’actifs

-

Intelligence artificielle

POINTS DE VUE CONNEXES

-

-

Actions mondiales

-

Intelligence artificielle

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2026 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2026. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les « parties MSCI ») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group sont offerts au Canada par l’intermédiaire de Gestion d’actifs Capital International (Canada), Inc., qui fait partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.