Categories

Marchés émergents

Marchés émergents en 2026 : le mouvement haussier peut-il se poursuivre?

Saurav Jain

Saurav Jain

Lisa Thompson

Lisa Thompson

Kent Chan

Kent Chan

16 décembre 2025

Les marchés émergents (MÉ) sont en passe d’enregistrer leur plus solide performance annuelle depuis 2017, sous l’effet de l’affaiblissement du dollar américain et d’une rotation mondiale vers les actions non américaines. À l’horizon 2026, le rebond peut-il se poursuivre? Plusieurs catalyseurs, que ce soit l’accélération de la croissance des bénéfices ou la demande induite par l’IA, laissent entrevoir des perspectives prometteuses.

Pour une catégorie d’actifs qui a longtemps été délaissée, ce serait un signe salutaire. Depuis 15 ans, les marchés émergents, tels que mesurés par l’indice MSCI Emerging Markets, sont largement à la traîne des indices de référence mondiaux tels que l’indice S&P 500 et l’indice MSCI World. Les raisons en sont multiples : citons le ralentissement de la croissance en Chine, la vigueur du dollar américain et la prédominance des entreprises technologiques américaines.

Aujourd’hui, le tableau évolue dans un contexte plus favorable pour les marchés émergents. Après les fortes progressions enregistrées cette année, voici les principaux facteurs susceptibles de susciter un regain d’intérêt pour ces marchés.

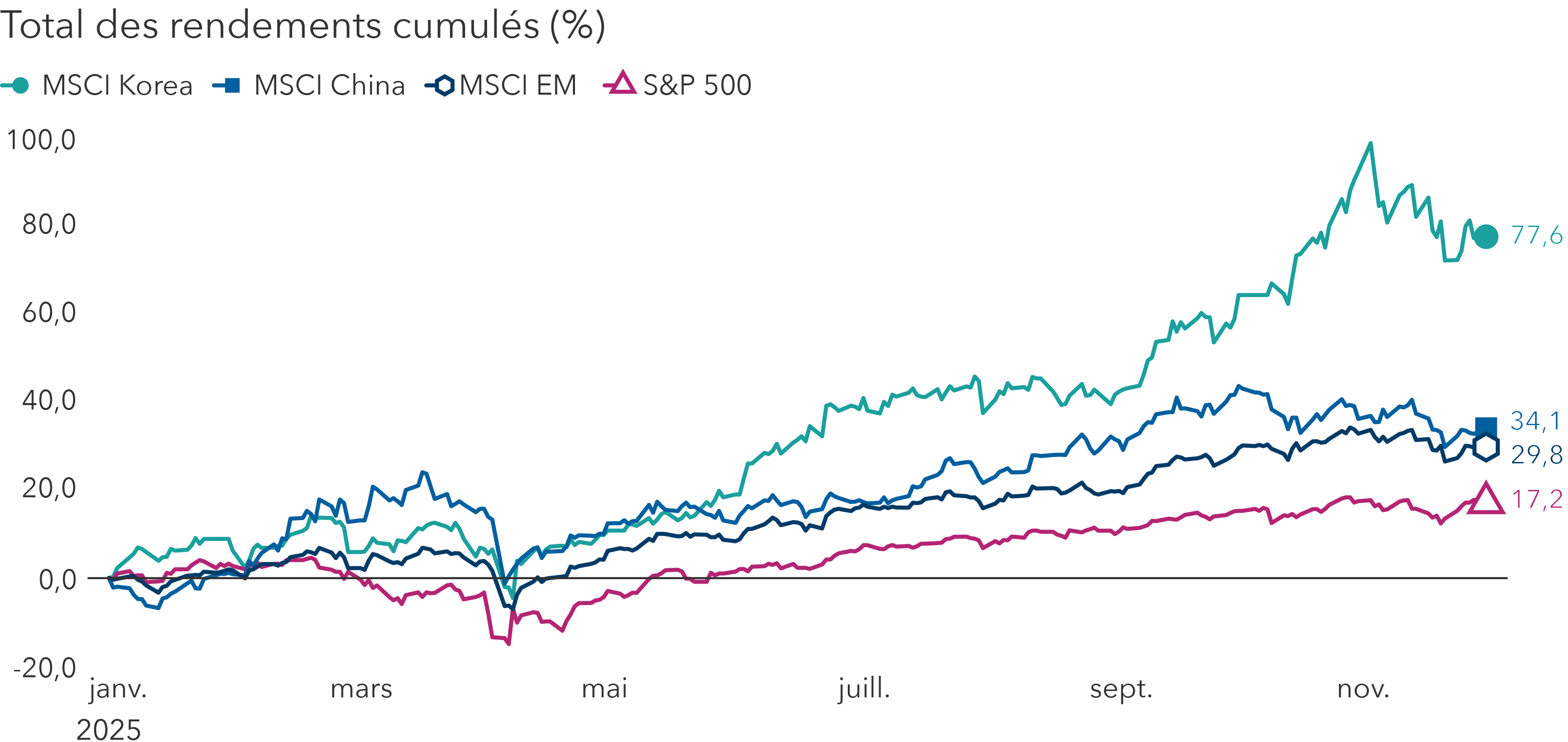

Les marchés émergents ont dépassé les États-Unis

Sources : MSCI, RIMES, S&P Dow Jones Indices LLC. Données au 1er décembre 2025. Les rendements sont exprimés en USD.

1. La croissance des bénéfices et les baisses de taux semblent prometteuses

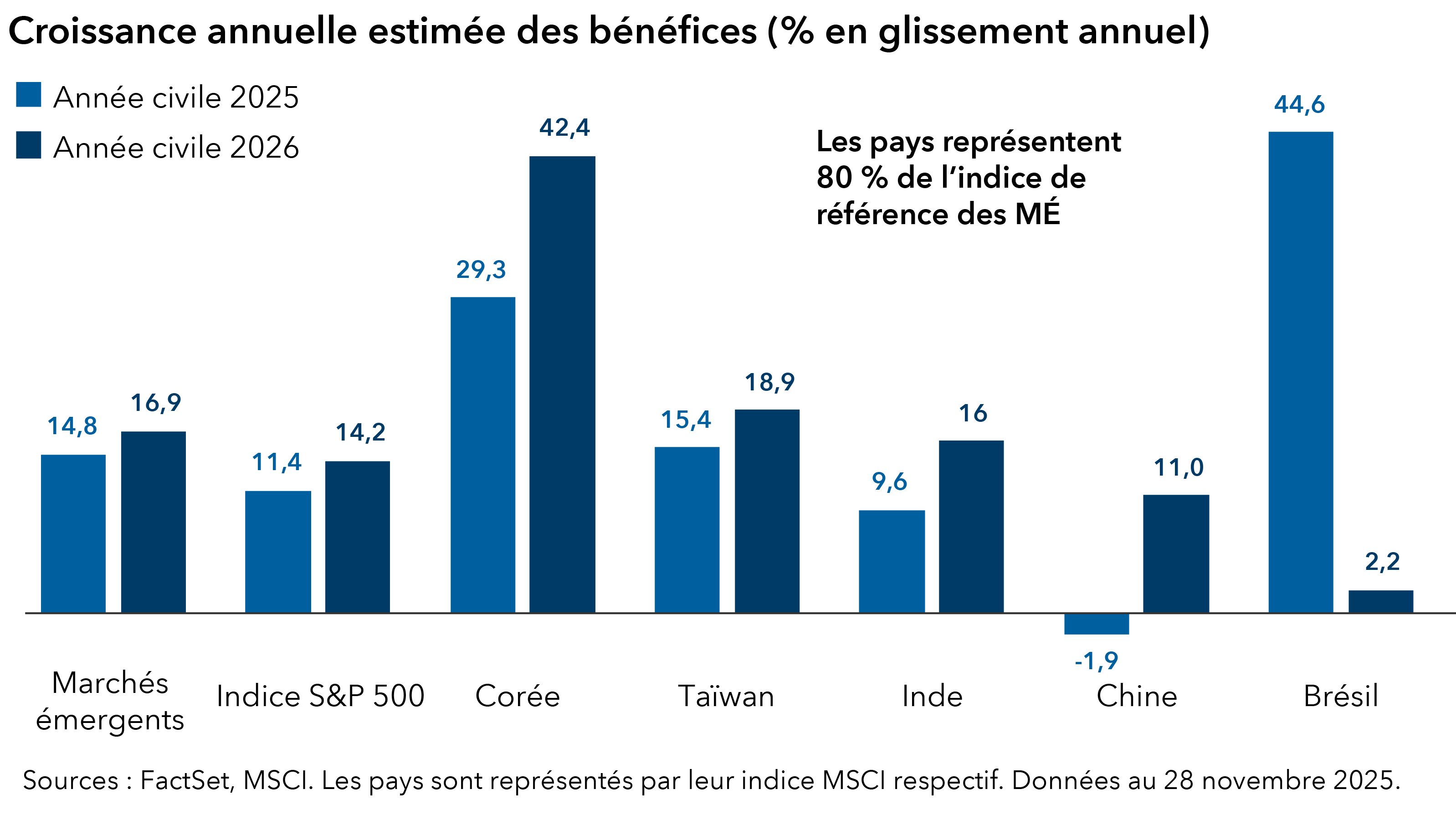

Pour commencer, la croissance des bénéfices dans la plupart des marchés émergents semble prometteuse, quatre des cinq pays qui représentent 80 % de l’indice MSCI Emerging Markets devant augmenter leurs bénéfices à un taux à deux chiffres d’une année sur l’autre.

Les banques centrales de nombreux marchés émergents sont sur le point de réduire leurs taux d’intérêt, ce qui pourrait favoriser les rendements de ces marchés boursiers locaux. L’inflation est maîtrisée et, dans certains pays, elle est beaucoup plus faible que dans les marchés développés.

De plus, de nombreux marchés émergents affichent des excédents de la balance des comptes courants, alors que certains marchés développés, notamment les États-Unis, enregistrent des déficits. Cette dynamique pourrait renforcer les monnaies des marchés émergents à moyen terme.

La croissance des bénéfices des MÉ devrait s’accélérer

Sources : FactSet, MSCI. Les pays sont représentés par leur indice MSCI respectif. Indice de référence des marchés émergents = indice MSCI Emerging Markets. Données au 28 novembre 2025.

2. Les entreprises émergentes sont des fournisseurs clés dans la course mondiale à l’IA

Lorsqu’il s’agit des centaines de milliards de dollars dépensés pour construire des centres de données d’IA, les principales entreprises technologiques des marchés émergents en sont des bénéficiaires directs.

La société taïwanaise TSMC, par exemple, domine la fabrication de puces avancées, tandis que la société coréenne SK Hynix est à la pointe des puces mémoire à large bande passante, essentielles pour les serveurs d’IA. Cependant, des risques existent. Si les dépenses en matière d’IA ralentissent, l’indice de référence des marchés émergents à forte composante technologique pourrait être confronté à des vents contraires, en particulier si les volumes de commandes diminuent.

Au-delà de l’IA, les marchés émergents qui fournissent des matières premières, des semi-conducteurs et des outils d’automatisation industrielle devraient bénéficier du réalignement de la chaîne d’approvisionnement et des nouveaux investissements manufacturiers dans le monde entier. L’augmentation des dépenses de défense mondiales pourrait également stimuler la demande pour les constructeurs navals et les fabricants d’équipements de défense coréens.

3. Des réformes pour améliorer la rentabilité des entreprises

Dans toute l’Asie, une vague d’initiatives réglementaires est en train de remodeler le comportement des entreprises. Ces initiatives, qui visent à améliorer la rentabilité, à accroître le rendement des capitaux propres et à céder les actifs non essentiels, pourraient contribuer à stimuler les valorisations et les cours boursiers.

La Corée en est un bon exemple. Nos recherches montrent qu’au moins 150 entreprises coréennes ont déposé depuis février 2024 des plans pluriannuels promettant une discipline plus stricte en matière de capital, des rendements en espèces plus importants et des scénarios de croissance plus clairs. Des programmes similaires sont en cours en Chine, à Taïwan et en Asie du Sud-Est, créant un terrain fertile pour les investisseurs actifs.

4. La Chine réorganise son modèle de croissance

Il y a plusieurs années, beaucoup remettaient en question la viabilité de la Chine du point de vue de l’investissement, après qu’une répression gouvernementale à l’encontre des entreprises du secteur privé ait provoqué un mouvement de vente brutal des actions chinoises. Pire encore, le marché immobilier chinois, moteur essentiel de la croissance du PIB et du patrimoine personnel, était surendetté, ce qui pesait sur les dépenses de consommation.

La situation n’est pas aussi catastrophique qu’on l’a cru, ce qui peut être de bon augure. La Chine est un élément important de l’indice MSCI Emerging Markets, puisqu’elle représente 31 % de la pondération.

D’une part, l’environnement macroéconomique s’améliore lentement. Les représentants du gouvernement s’efforcent d’atténuer la déflation en supprimant les capacités de production inefficaces et en maîtrisant l’hyperconcurrence des prix dans certains secteurs. L’orientation stratégique du parti évolue également. L’accent est mis davantage sur la fabrication de produits haut de gamme et sur l’utilisation de l’IA pour soutenir l’économie. Parallèlement, on observe une désescalade dans le conflit commercial et technologique en cours avec les États-Unis, ce qui ajoute à une toile de fond plus positive.

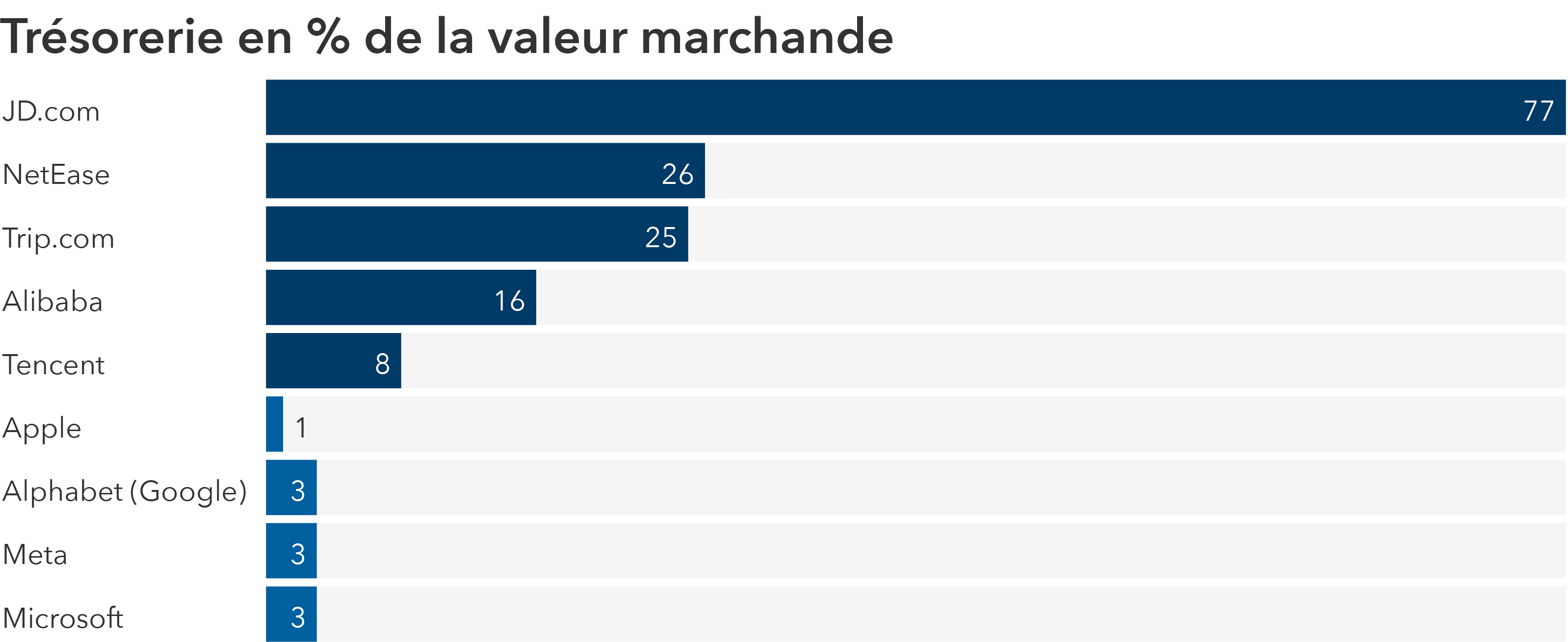

Le secteur technologique chinois prospère à nouveau, stimulé par l’émergence de la jeune entreprise d’IA DeepSeek et par des politiques gouvernementales favorables aux entrepreneurs. En outre, les géants chinois de la technologie disposent d’une trésorerie abondante qui leur permet d’alimenter leurs plans de croissance dans le domaine de l’IA et dans d’autres domaines.

Les géants technologiques chinois sont assis sur une énorme réserve de liquidités

Source : FactSet. Les données relatives aux liquidités et aux investissements à court terme datent du 30 septembre 2025. Valeur marchande au 30 novembre 2025. Les entreprises américaines (Apple, Alphabet, Meta et Microsoft) figurent parmi les plus importantes en termes de pondération dans l’indice MSCI USA au 30 novembre 2025.

5. Les valorisations offrent une marge de manœuvre

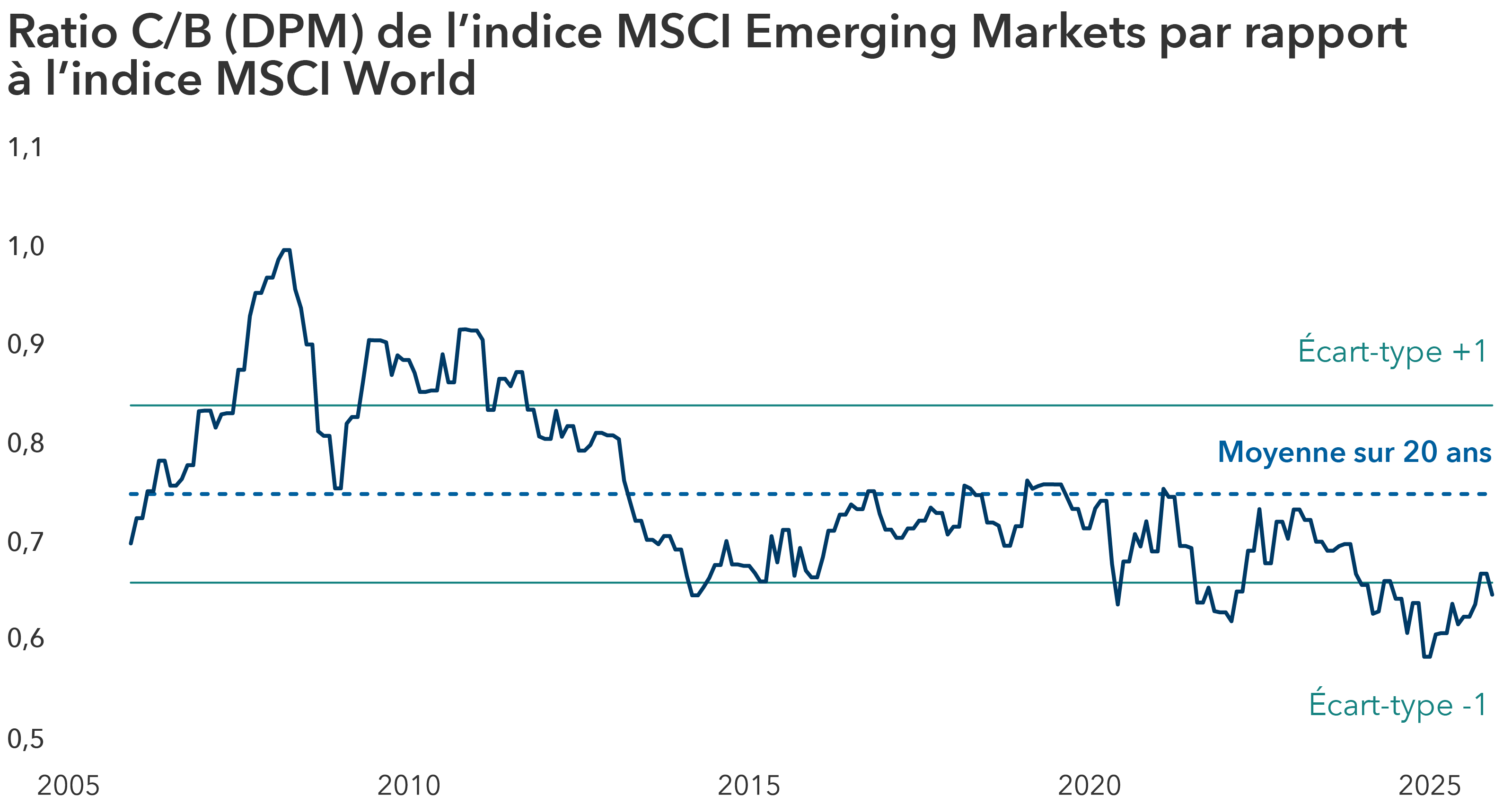

Les valorisations se sont améliorées, mais les marchés émergents se négocient avec une forte décote par rapport à leurs homologues mondiaux.

La Corée et le Brésil, par exemple, se négocient près de leur moyenne décennale sur la base du ratio cours/bénéfice prévisionnel. Les multiples des grandes entreprises technologiques chinoises ont rebondi par rapport à leurs niveaux historiquement bas, mais restent raisonnables par rapport à leurs homologues américaines. Les valorisations de l’Inde se sont modérées, s’alignant mieux sur son fort profil démographique et de croissance.

Les marchés émergents se négocient avec une importante décote de valorisation par rapport au reste du monde

Sources : Capital Group, FactSet, MSCI. Au 30 novembre 2025. DPM = douze prochains mois. C/B = cours/bénéfice.

Une direction prometteuse

Une croissance robuste des bénéfices, des baisses de taux potentielles et des réformes structurelles dans toute l’Asie devraient être de bon augure pour les marchés émergents. La vigueur du dollar américain s’atténuant, nous pensons que les tendances durables, telles que la relocalisation des chaînes d’approvisionnement, les réformes de la rentabilité des entreprises et le développement rapide de l’IA, offrent des occasions convaincantes pour certaines sociétés des marchés émergents.

En savoir plus

Saurav Jain est gestionnaire de portefeuille pour le Capital Group générateur de revenu (Canada).

Lisa Thompson est gestionnaire de portefeuille pour le Fonds Capital Group actions internationales (Canada) et le FNB Capital Group Sélect actions internationales (Canada).

Les résultats passés ne sont pas garants des résultats futurs.

L’indice MSCI Brazil est conçu pour mesurer la performance des segments des grandes et moyennes capitalisations du marché brésilien.

L’indice MSCI China reflète la représentation des actions à grande et moyenne capitalisation au sein des actions chinoises de catégories A, H et B, les « Red Chips » et les « P Chips », ainsi que les cotations étrangères (p. ex. les CAAE).

L’indice MSCI Emerging Markets est un indice pondéré selon la capitalisation boursière flottante, conçu pour mesurer les résultats des marchés des actions dans l’ensemble des marchés émergents mondiaux. Il est composé de plus de 20 indices de pays développés et émergents.

L’indice MSCI India est conçu pour mesurer la performance des segments à grande et moyenne capitalisation du marché indien.

L’indice MSCI Korea est conçu pour mesurer la performance des segments des grandes et moyennes capitalisations du marché sud-coréen.

L’indice MSCI Taiwan est conçu pour mesurer la performance des segments des grandes et moyennes capitalisations du marché taïwanais.

L’indice MSCI World est une représentation des grandes et moyennes capitalisations des pays des marchés développés.

L’indice S&P 500 est un indice pondéré en fonction de la capitalisation boursière, fondé sur les résultats d’environ 500 actions ordinaires largement répandues.

Nos dernières perspectives

-

-

Indicateurs économiques

-

Marchés et économie

-

Allocation d’actifs

-

Intelligence artificielle

POINTS DE VUE CONNEXES

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2026 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2026. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les « parties MSCI ») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group sont offerts au Canada par l’intermédiaire de Gestion d’actifs Capital International (Canada), Inc., qui fait partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.