Volatilité du marché

Categories

Actions mondiales

Rob Lovelace envisage l’année à venir

Rob Lovelace

Rob Lovelace

13 janvier 2022

Investir en cette période de pandémie a soulevé une toute nouvelle série de défis. Mais à certains égards, les fondamentaux n’ont pas changé. Les bénéfices des entreprises sont toujours importants.

À vrai dire, ils pourraient même être plus importants que jamais, comme l’affirme Rob Lovelace, vice-président du conseil et président de Capital Group. M. Lovelace, qui est également l'un des gestionnaires de portefeuille du Fonds Capital Group ciblé actions canadiennesMC (Canada), explique que même si le marché haussier trahit son âge et aurait déjà dû subir une correction, ce n'est pas pour rien que la pandémie n'a pas réussi à le renverser.

Quelles sont vos perspectives concernant les marchés boursiers mondiaux à l’aube de cette nouvelle année?

J’aime me fier à un cadre à trois volets pour faire de telles observations : pandémie, économie et marchés. La pandémie continuera de circuler pendant un certain temps, mais elle aura de moins en moins d’impact sur l’économie. C’est le modèle que nous avons déjà observé. La santé de l’économie est plus importante pour les marchés obligataires que pour les marchés des actions, lesquels dépendent des résultats des entreprises cotées en bourse, et de nombreuses entreprises ont tiré leur épingle du jeu même malgré la COVID-19. Il est donc peu probable que la pandémie freine l'économie, qui devrait continuer de croître tout comme les entreprises, qui semblent bien positionnées pour prospérer.

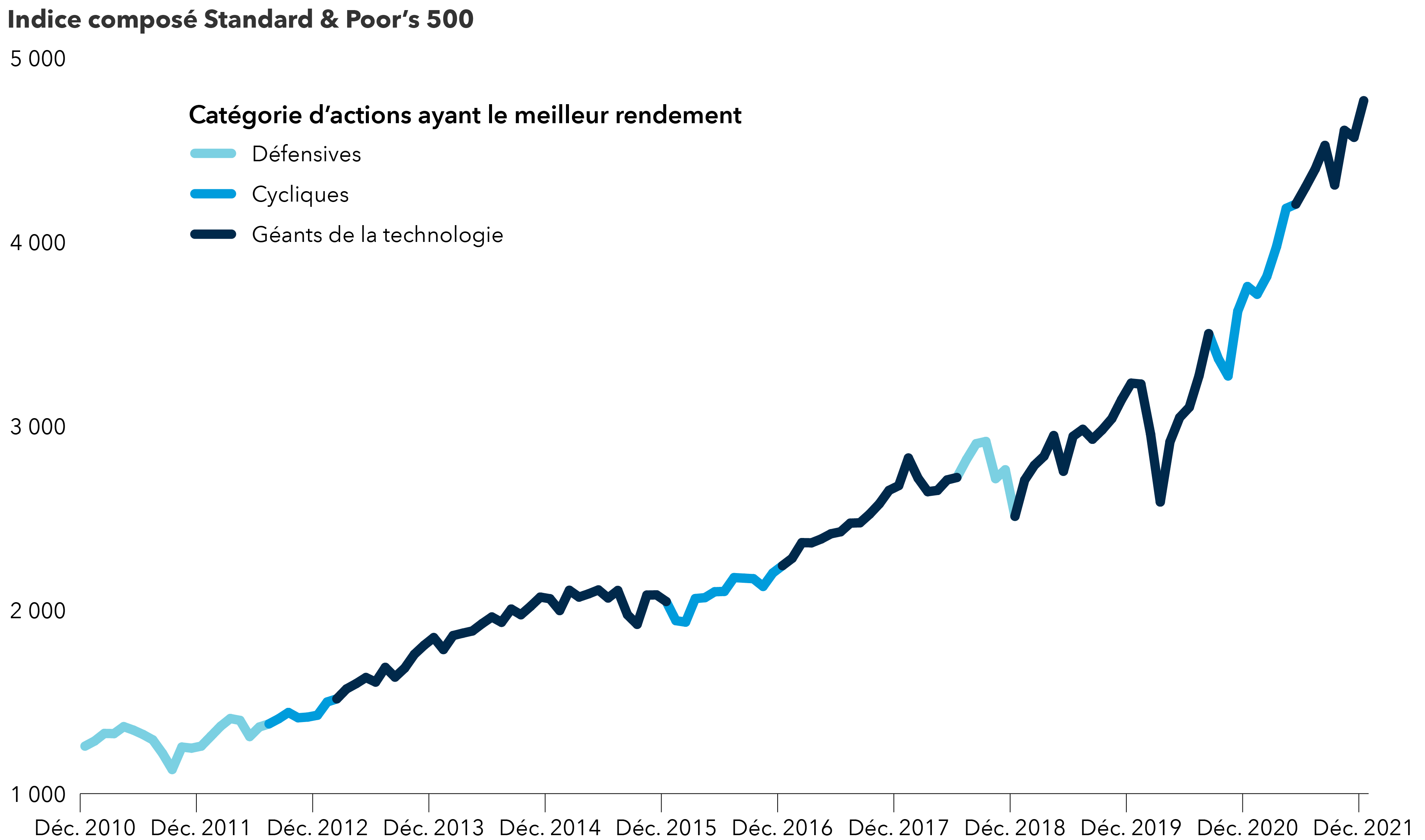

Après l’effondrement des marchés provoqué par la COVID-19 au premier trimestre de 2020, les actions n’ont pas seulement rebondi : elles ont repris une ascension qui, nous pouvons maintenant le constater, se poursuit depuis une dizaine d’années. À la tête de ce mouvement, on trouve le même groupe de valeurs technologiques américaines que nous appelions à l’époque les géants de la technologie : Facebook (aujourd’hui Meta), Amazon, Apple, Netflix et Google (aujourd’hui Alphabet), ainsi que Microsoft. Je pense que Tesla a aussi rejoint ce groupe. Cette tendance à long terme se maintient. Si la COVID-19 a interrompu la progression des marchés, elle n’en a pas changé la direction fondamentale.

La progression enregistrée en cette période de pandémie n’est que la suite d’un long marché haussier aux États-Unis.

Sources : Capital Group, FactSet, MSCI, Standard Poor’s. Au 31 décembre 2021. Les géants de la technologie correspondent au rendement collectif du prix des actions de Microsoft, Tesla, Meta (Facebook), Amazon, Apple, Netflix et Alphabet (Google). En USD.

Sur cette période de 10 ans, nous avons clairement vu l’accumulation d’excès, qu’une correction permet généralement de résorber. Cela ne signifie pas qu’elle se produira rapidement, mais une stabilisation, sinon une correction complète, des prix serait probablement bienvenue à cette étape du cycle. Cette correction nécessaire pourrait s’amorcer dès cette année.

En tant qu’investisseur mondial, que pensez-vous des principales économies mondiales?

Je m’attends à une croissance économique solide aux États-Unis et en Europe, et peut-être moins forte en Chine. Mais comme je l’ai mentionné précédemment, les économies ne sont pas nécessairement les meilleurs indicateurs du niveau des marchés boursiers. L’évolution des marchés des actions dépendra en effet de la performance des entreprises qui les composent. Le principal moteur est la croissance des bénéfices des entreprises.

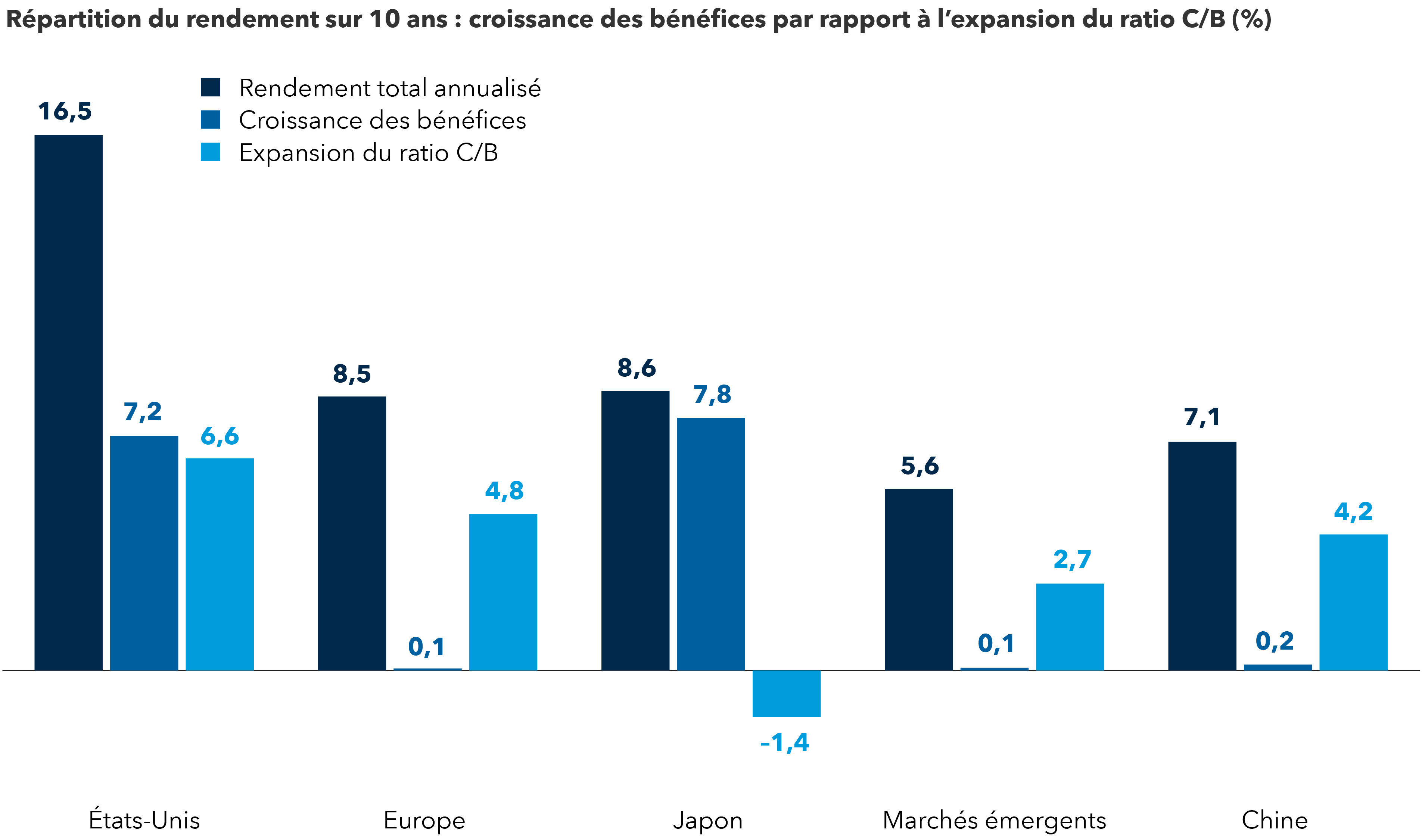

Examinons le marché boursier américain, qui a connu une croissance annuelle de plus de 16 % en USD au cours des dix dernières années. C’est un chiffre remarquable. Plusieurs croient que cette progression des marchés est avant tout due aux mesures de relance, et donc en grande partie à l’expansion des multiples. Mais ce n’est que la moitié de l’histoire. Le taux de croissance moyen composé des résultats des entreprises américaines dépasse 7 % par an. Cet essor est donc imputable tant aux résultats des entreprises qu’aux valorisations supérieures estimées par les investisseurs.

Le graphique ci-après illustre bien l’évolution du marché américain des dix dernières années par rapport aux autres grands marchés boursiers.

De solides bénéfices et la croissance du ratio C/B poussent les marchés américains à la hausse

Sources : FactSet, MSCI. La croissance des bénéfices représente la croissance annualisée sur 10 ans des bénéfices par action. L’expansion du ratio cours/bénéfice (C/B) représente la variation annualisée sur une période mobile de 10 ans des ratios cours/bénéfice actuels. Les rendements comprennent les dividendes et sont nets des retenues à la source. Tous les chiffres sont exprimés en USD. Les États-Unis sont représentés par l’indice MSCI USA, l’Europe par l’indice MSCI Europe, le Japon par l’indice MSCI Japan, les marchés émergents par l’indice MSCI Emerging Markets et la Chine par l’indice MSCI China. Au 31 décembre 2021.

Les autres marchés ont progressé deux fois moins vite qu’aux États-Unis. L’Europe n’a pratiquement pas connu de croissance des bénéfices, tandis qu’au Japon, les évaluations sont restées stables et les résultats ont assez bien progressé. Ces deux marchés ont donc affiché un taux de croissance composé d’environ 8 % par an. Celui des marchés émergents est encore plus faible, sachant que la Chine en représente une part importante et doit être considérée séparément.

Jusqu’à récemment, les marchés chinois étaient aussi dynamiques que les marchés américains. Maintenant que le gouvernement chinois a commencé sa campagne de prospérité commune et intervient dans différents secteurs d’activité, les évaluations ont chuté de moitié. En outre, la croissance des bénéfices en Chine a été relativement modeste. Si quelques entreprises se développent à vive allure, beaucoup d’autres dans le secteur de l’immobilier et le secteur bancaire ont perdu de l’argent, ce qui a nui à la croissance des bénéfices nets.

Ainsi, lorsque nous examinons la croissance dans le monde, la majeure partie se retrouve au niveau des résultats aux États-Unis, ce qui explique pourquoi ce marché a surpassé les autres au cours de la dernière décennie. Même si nous constatons certains excès, ce qui se passe aux États-Unis est unique et nous incite à nous concentrer sur les occasions qui se présentent sur ce marché. Mais il ne faut pas hésiter à regarder plus loin. Au Japon, la stagnation de l’expansion des valorisations d’entreprises justifie une analyse plus approfondie. D’ailleurs, si les marchés européens et chinois ont été portés uniquement par l’expansion des valorisations, nous trouvons, sous les grands indices de référence, de nombreuses entreprises intéressantes à des évaluations raisonnables. Voilà pourquoi il est avantageux de cibler les entreprises plutôt que les marchés, et de s’intéresser aux occasions, peu importe où se trouve le siège social d’une entreprise.

Quels risques pourraient mettre un terme à ce long marché haussier?

J’ai gagné beaucoup de connaissances au fil des années grâce aux investisseurs doués de Capital Group. La première, c’est qu’il n’est pas nécessaire de déterminer l’origine d’un incendie de forêt, il suffit de savoir que nous sommes en période de sécheresse. En observant la manière dont les marchés sont structurés aujourd’hui, les sommets qu’ils ont atteints et à quels niveaux se situent les multiples, on constate que la marge d’erreur est très petite.

Il est également important de noter que certains des excès actuels ne concernent pas nécessairement les actions cotées, mais les marchés du placement privé et les opérations dites de « placement privé dans les sociétés ouvertes ». Au vu des situations préoccupantes que j’observe dans ces segments, il n’y a pas, par comparaison, de quoi tirer la sonnette d’alarme pour les marchés boursiers. Comme nous venons de le voir, les actions américaines sont tout aussi soutenues par l’augmentation des résultats que par l’expansion du ratio C/B, ce qui est bien plus sain que ne le pensent la plupart des personnes.

Quelle est votre opinion de la Chine au vu de son nouvel environnement réglementaire?

Les deux principales décisions d’investissement que nous devons aborder avec un grand discernement concernent les États-Unis et la Chine. Les États-Unis sont la première puissance boursière et économique mondiale. La Chine est maintenant la deuxième puissance économique mondiale. L’enjeu fondamental actuel qui semble avoir échappé à certains investisseurs est que la Chine est un pays socialiste. Au cours de la dernière année, son gouvernement a durci le contrôle sur un certain nombre de secteurs, ce qui a entraîné une chute de la valeur de nombreuses entreprises concernées.

Malgré la déception que cela peut engendrer chez certains, cela ne signifie pas qu’il ne faut pas investir en Chine, dont l’économie affiche une forte croissance et beaucoup d’innovation, en particulier dans les secteurs de la technologie et de la santé. La Chine compte d’incroyables entreprises technologiques qu’on ne peut trouver ailleurs. De nouveaux médicaments qui y sont mis au point auront un impact majeur sur le traitement des maladies dans le monde entier. Du point de vue de l’innovation et de l’investissement, je n’écarterais donc pas la Chine. Il suffit d’évaluer la situation entreprise par entreprise et d’ajuster ses prévisions de prix en conséquence.

Dans quels autres secteurs décelez-vous des niches de croissance et d’innovation?

Nous avons déjà évoqué les cas des géants de la technologie et de leur contribution au marché haussier. Ces entreprises bénéficient d’un très large avantage concurrentiel. Elles gagnent beaucoup d’argent, et pas seulement dans leurs activités principales. Certaines d’entre elles s’appuient sur deux ou trois grands piliers de croissance. En outre, contrairement à ce qu’on peut penser, leurs valorisations sont moins tendues qu’elles ne l’étaient il y a quelques années, car leurs résultats sous-jacents sont extrêmement robustes.

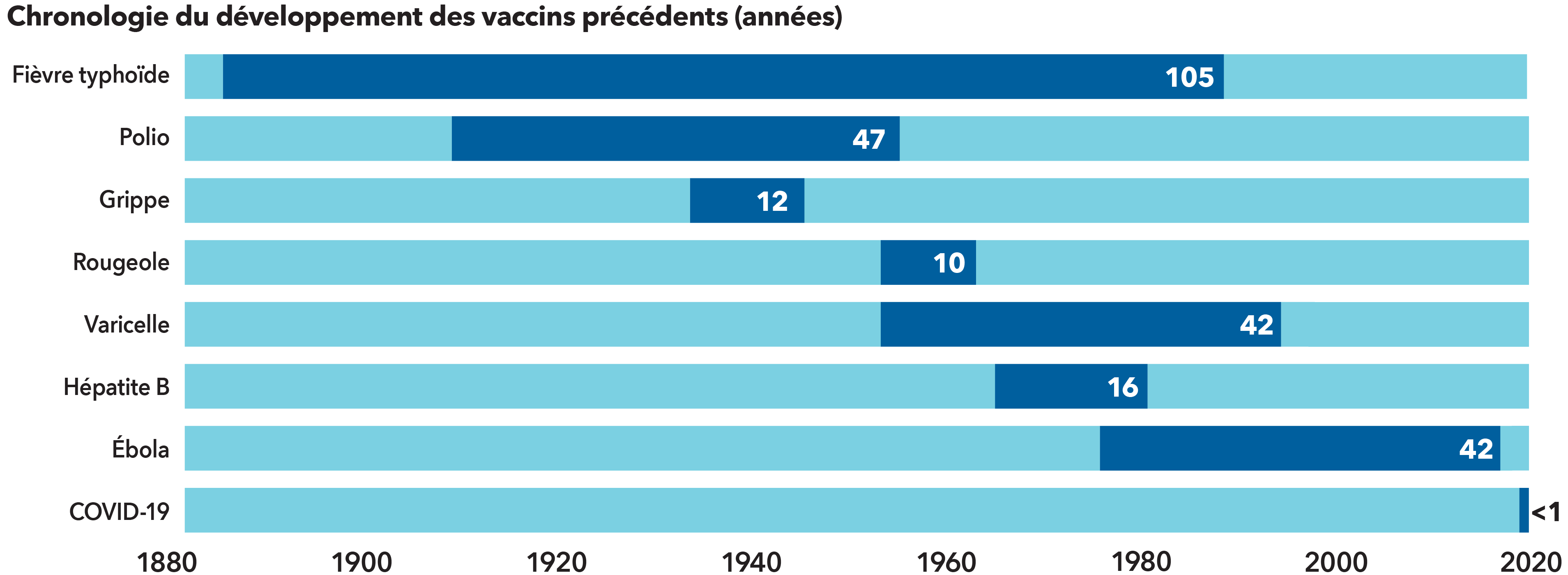

Je me réjouis également des progrès réalisés dans le secteur des soins de santé. La plupart des vaccins contre la COVID-19 sont issus du système d’administration de la technologie ARNm développée il y a une vingtaine d’années, et ce système trouve enfin sa place dans les médicaments courants. Cette structure sera utilisée pour mettre au point une variété de nouveaux traitements et même des remèdes pour des maladies mortelles. Elle va changer nos vies, c’est pourquoi je m’intéresse à plusieurs entreprises dans ce segment.

Les vaccins contre la COVID-19 ont été développés à une vitesse effrénée

Sources : Capital Group, NIAID, Our World in Data. Les fourchettes de dates représentent la période approximative entre l’année où l’agent pathogène a été lié pour la première fois à la maladie et l’année où son vaccin a été homologué aux États-Unis.

Il ne faut pas non plus écarter l’Europe et certains pays émergents. S’inspirant de l’expérience des États-Unis et de la Chine, ils ont créé leurs propres centres d’excellence, notamment dans le secteur technologique. Je constate également cette dynamique au Canada. De nombreuses entreprises construisent leurs propres plateformes innovantes. Elles commercialisent d’excellents produits dans les sphères du numérique et du métavers.

Comment positionnez-vous vos portefeuilles pour l’année à venir?

En tant qu’investisseur à long terme, je conserve mes positions pendant huit ans en moyenne. Je tente donc de concevoir un portefeuille « quatre saisons ». Nous avons un marché haussier incroyable aux États-Unis, à côté duquel je ne veux pas passer. Voici donc comment je procède : j’achète l’imperméable, mais j’attends avant de l’enfiler. Je veux juste l’avoir à portée de main. Il faut dire qu’avec les faibles taux d’intérêt, les liquidités perdent de leur intérêt au niveau de catégorie d’actifs défensive d’un portefeuille.

« J’achète l’imperméable, mais j’attends avant de l’enfiler. »

Je recherche des entreprises pérennes, solides sur le plan opérationnel, et qui versent souvent des dividendes. En raison de la durée du marché haussier et des évaluations actuelles, je suis prudent et je privilégie, dans la mesure du possible, des entreprises générant des flux de trésorerie importants. Mais lorsque nos analystes découvrent de nouvelles entreprises prometteuses et innovantes, je suis souvent convaincu d’en détenir quelques-unes dans mon portefeuille. Voilà ce que j’appelle un portefeuille « quatre saisons ». Il est composé d’une base solide, tout en permettant de saisir les occasions qui se présentent, en particulier dans le secteur numérique.

Quel est votre point de vue sur les facteurs environnementaux, sociaux et de gouvernance (ESG)?

L’ESG est partout, et ne fera que gagner du terrain. Chez Capital Group, nous nous sommes engagés à intégrer pleinement les principes ESG dans notre processus de placement. Désormais, chaque titre est soumis à un filtre ESG. Nous en tenons compte dans nos décisions de placement parce que nous savons que ces facteurs motiveront les prix et les résultats.

En tant qu’investisseurs axés sur la recherche fondamentale ascendante, notre rôle est de maintenir un contact régulier avec les entreprises. Elles veulent faire ce qu’il faut, améliorer leur gouvernance, mieux traiter leur personnel et minimiser leur impact climatique. Pour y parvenir, elles font appel à nos conseils. Conscients de cette responsabilité, nous avons créé une équipe spécialisée pour placer ces facteurs ESG au centre du dialogue que nous entretenons avec ces entreprises.

Les concepts ESG sont mondiaux et s’appliquent à toutes les catégories d’actifs.

Source : Capital Group.

En outre, il est important d’accorder aux gestionnaires d’actifs la flexibilité nécessaire pour évaluer les entreprises sous le prisme ESG, plutôt que de les bannir simplement de leur portefeuille. Il ne faut pas voir l’investissement ESG comme un processus d’exclusion, mais comme un moyen d’identifier les entreprises qui font le nécessaire, et d’offrir un soutien à celles qui sont engagées dans cette transition.

J’observe un niveau d’appréhension au sujet de la manière dont les concepts ESG seront mis en œuvre dans notre secteur, mais aussi de l’impact potentiel des nouvelles réglementations gouvernementales, des règles supplémentaires ou des exigences de divulgation élargies. Bien qu’une certaine crainte est naturelle, j’aurais tendance à dire qu’il faut tourner la page. C’est un sujet trop important. Nous avons beaucoup à apprendre, mais, personnellement, je m’y lance avec optimisme et enthousiasme.

Avez-vous d’autres réflexions pour nous avant de terminer cet entretien?

Tout d’abord, il faut se rappeler que même si la pandémie ne s’estompe pas, elle ne doit pas nous effrayer, car son impact sera de moins en moins fort. Ensuite, nous sommes dans la onzième année d’un marché haussier, et nous nous approchons de la fin du cycle. Une correction est probable, mais il n’y a pas lieu de paniquer. La situation sous-jacente est solide, saine et soutenue par une forte croissance des bénéfices.

Malgré toutes les inquiétudes liées à la hausse de l’inflation et à la rupture des chaînes d’approvisionnement, nous voyons beaucoup d’occasions dans les entreprises et les titres individuels à travers le monde. Je suis plutôt satisfait du paysage de l’investissement. Je suis également fier de la manière dont le monde a fait face à cette pandémie extraordinaire. Nous nous sommes retrouvés dans une situation très précaire, mais grâce à notre créativité, nous sommes parvenus à y faire face.

En résumé : restez investis. N’essayez pas d’anticiper les mouvements du marché. Nous sommes là pour vous aider.

Apprenez-en plus sur les thèmes suivants

L’indice MSCI China capte la représentation des grandes et moyennes capitalisations à travers les actions chinoises A, H, B, les « red chips » et les « P chips », ainsi que les cotations étrangères (p. ex. les CAAE). L’indice couvre environ 85 % de l’univers des actions chinoises.

L’indice MSCI Emerging Markets est un indice pondéré selon la capitalisation boursière flottante, conçu pour mesurer les résultats des marchés des actions sur les marchés émergents mondiaux. Il est composé de plus de 20 indices de pays développés et émergents.

L’indice MSCI Europe est un indice pondéré selon la capitalisation boursière flottante, conçu mesurer les résultats de plus de 10 marchés boursiers développés en Europe.

L’indice MSCI Japan est un indice pondéré selon la capitalisation boursière flottante, conçu pour mesurer les résultats boursiers du Japon.

L’indice MSCI USA est un indice pondéré selon la capitalisation boursière flottante, conçu pour mesurer la partie américaine du marché mondial.

L’indice composé Standard Poor’s 500 est un indice pondéré en fonction de la capitalisation boursière, fondé sur les résultats d’environ 500 actions ordinaires détenues par un grand nombre d’actionnaires.

Nos dernières perspectives

-

-

-

Volatilité du marché

-

-

POINTS DE VUE CONNEXES

-

-

-

Marchés et économie

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2026 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2026. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les « parties MSCI ») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group sont offerts au Canada par l’intermédiaire de Gestion d’actifs Capital International (Canada), Inc., qui fait partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.