Les répercussions possibles de la guerre menée contre l’Iran mettent les investisseurs en alerte.

La flambée des cours pétroliers qui découle de ce conflit a rapidement fait monter les prix à la pompe et accroît le risque de ralentissement économique mondial. Entre les premières frappes américaines et israéliennes sur l’Iran, fin février, et le 18 mars, l’indice S&P 500 a perdu 2,3 % et le taux du bon du Trésor américain de référence à 10 ans a bondi à 4,20 %. À noter qu’il était à 3,94 % avant le début de la guerre, mais qu’il reste inférieur à son niveau de début janvier.

À ce jour, rien ne permet de savoir si le choc de l’offre de pétrole le plus grave depuis plusieurs décennies sera ou non de courte durée – ce qui constitue un environnement instable de nature à plonger les investisseurs dans le désarroi. Quand les marchés sont aussi agités, il est en effet naturel de chercher refuge. Mais il est d’autant plus important de prendre du recul, de remettre les événements en contexte et de porter son regard à plus long terme.

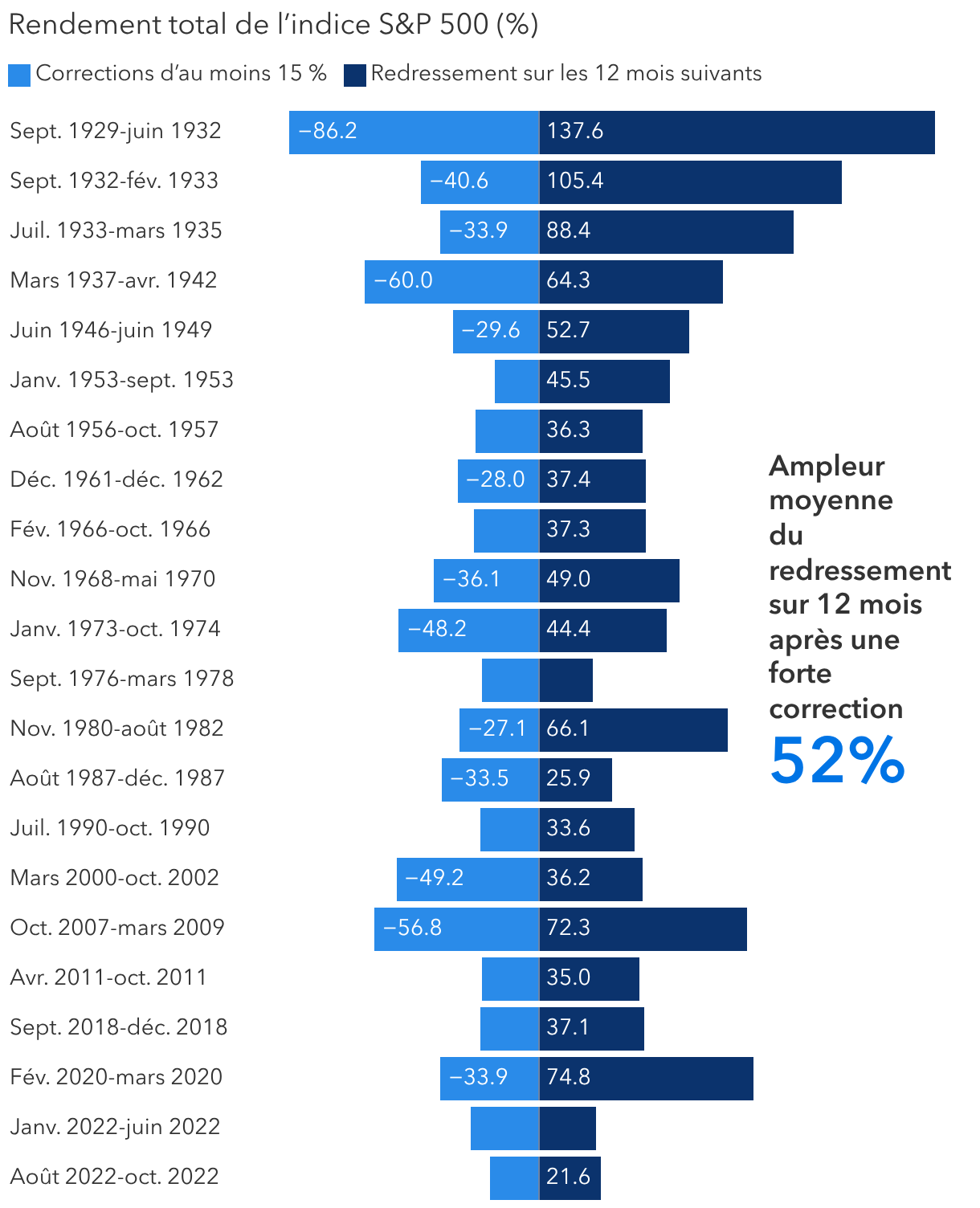

Les données passées montrent que les corrections boursières sont un phénomène temporaire et que les marchés finissent toujours par effacer leurs pertes. Nous avons réuni ci-dessous cinq graphiques pour rassurer les investisseurs et montrer pourquoi il est dans leur intérêt de rester investis dans la durée.

1. En cas de doute, il importe de prendre du recul

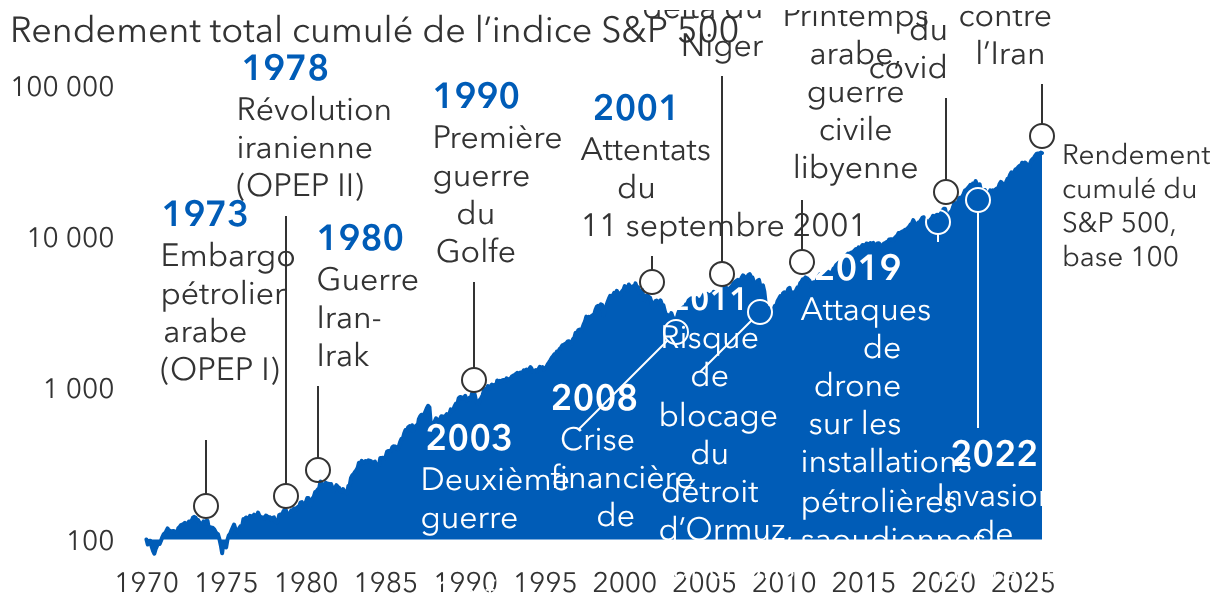

Rappelez-vous début 2022, quand l’invasion de l’Ukraine par la Russie a provoqué une onde de choc géopolitique qui a fait plonger les marchés et a dominé l’actualité plusieurs semaines durant, tout comme aujourd’hui avec les frappes au Moyen-Orient. À l’époque, le cours du Brent s’est envolé de près de 30 % pour culminer à 128 USD le baril. Parallèlement à ces événements déjà déconcertants, nous assistions à une remontée généralisée des taux d’intérêt par les banques centrales, un mouvement qui a contribué à renforcer l’incertitude pour les investisseurs.

Comment les actions ont-elles réagi ? Face aux craintes que le conflit armé et la hausse des taux américains la plus rapide de ces dernières décennies provoquent une récession mondiale, le S&P 500 a perdu 19 % sur l’année 2022. Puis, il s’est nettement redressé en 2023, s’adjugeant près de 24 % à la faveur d’un reflux de l’inflation, d’une stabilisation des marchés de l’énergie et de bénéfices des entreprises plus résistants qu’attendu. Cet épisode rappelle que les marchés ont tendance à absorber les chocs plus rapidement que les gros titres pourraient le laisser craindre.

À cette heure, il est impossible de savoir si les remous boursiers de ces dernières semaines laisseront place à plus de sérénité. Il y a cependant tout lieu d’espérer que les élections de mi-mandat prévues en novembre aux États-Unis incitent l’administration Trump à se focaliser davantage sur les sujets fondamentaux qui contribuent à l’optimisme économique.