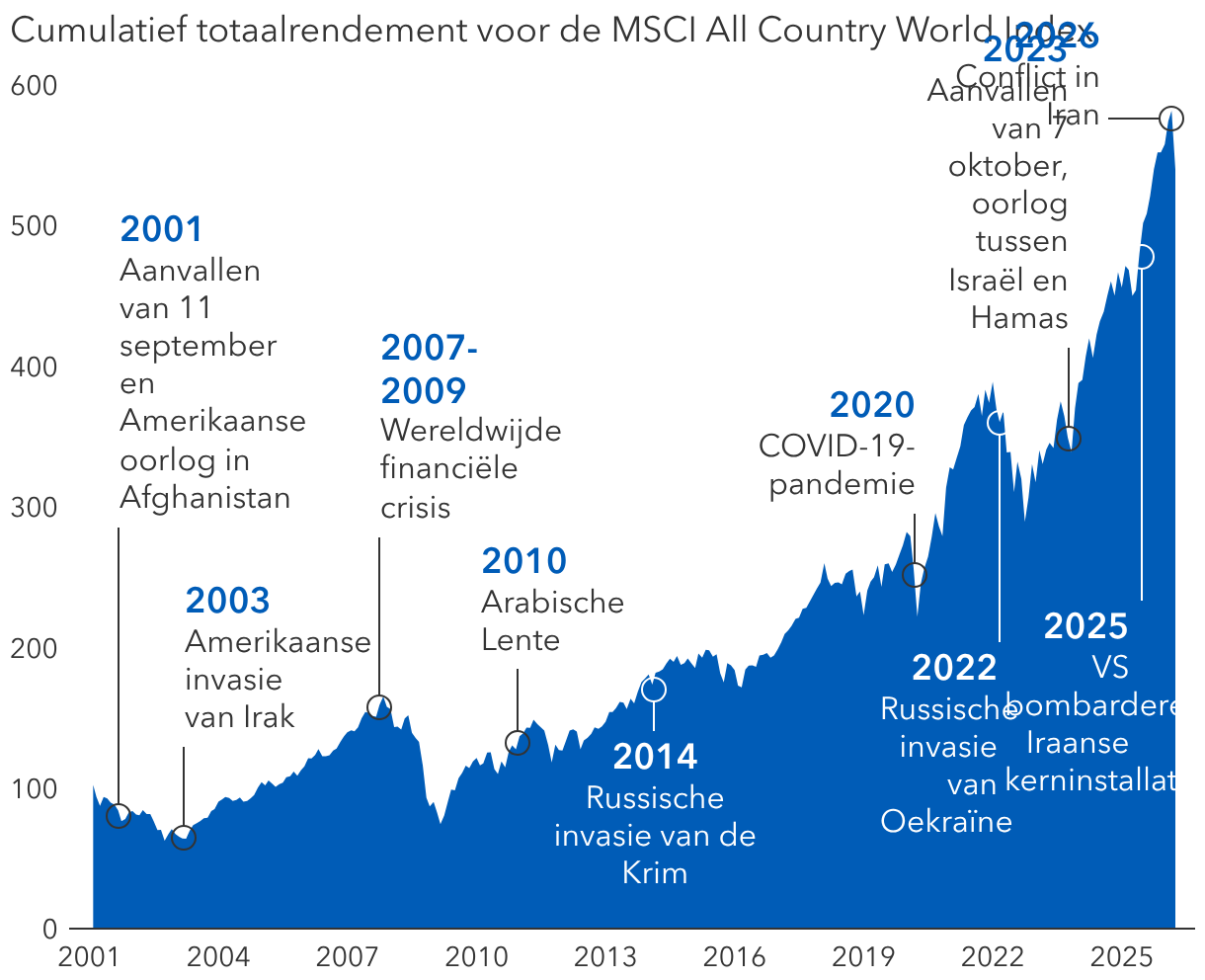

Beleggen na de oorlog

Terwijl we reikhalzend uitkijken naar het resultaat van de vredesonderhandelingen, blik ik al vooruit naar de beleggingsmogelijkheden die kunnen ontstaan wanneer de wereld na dit conflict de draad weer oppakt. Naar mijn oordeel waren aandelen uit de ontwikkelde markten buiten de VS en uit de opkomende markten al erg aantrekkelijk voordat de Iran-oorlog een rally in niet-Amerikaanse markten stokken in de wielen stak, en dat zijn ze volgens mij nog steeds. Dat komt vooral door hun waarderingsvoordeel.

Zelfs na de sterke stijging van niet-Amerikaanse aandelen in 2025 worden aandelen in de rest van de wereld nog steeds verhandeld met een aanzienlijke korting op hun koers-winstverhouding in vergelijking met de S&P 500. Opkomende markten worden verhandeld met een korting van zo'n 40%. Ik denk dan ook dat er vandaag buiten de VS mooie koopjes te vinden zijn, vaak bij bedrijven die in hun sector wereldwijd koploper zijn. Neem bijvoorbeeld de Britse farmareus AstraZeneca, het Chinese Tencent, het grootste gamingbedrijf ter wereld, en Taiwan Semiconductor Manufacturing Company, 's werelds grootste fabrikant van computerchips.

Veel eerder in mijn carrière waren het nu eens Amerikaanse aandelen die het voortouw namen, dan weer niet-Amerikaanse. Een spelletje pingpong als het ware. De kans is volgens mij groot dat een dergelijk beleggingsklimaat weer terugkomt, met Amerikaanse aandelen die eventjes de kar trekken, maar waarin ook andere regio's hun moment in de schijnwerpers krijgen.

Energiesector in opmars

Ik ben ook optimistisch over de energiesector, die door beleggers al jaren wat stiefmoederlijk wordt behandeld. Natuurlijk hebben oliemaatschappijen zoals Exxon, Royal Dutch Shell en TotalEnergies hebben tijdens het Iran-conflict geprofiteerd van hogere olieprijzen, maar ik vind de sector ook op lange termijn aantrekkelijk.

Als we de schommelingen van de olieprijzen op korte termijn buiten beschouwing laten, dan zien we dat de sector de laatste jaren fundamenteel is veranderd. Er gaat minder aandacht naar het zoeken naar nieuwe olievelden voor boringen en meer naar de balans, naar strategische overwegingen over investeringsuitgaven en er wordt ernstiger nagedacht over dividenden. Ik zal de olie-industrie na het einde van dit conflict niet de rug toekeren, omdat ze voor langetermijnbeleggers een aantal positieve eigenschappen heeft, niet in het minst de bijzonder royale dividenduitkeringen.

Ik probeer te midden van het AI-puin ook bedrijven te vinden die misschien onterecht zijn getroffen door de vrees dat gebruiksvriendelijke AI-toepassingen hun businessmodel onderuithalen. Denken we maar aan grote softwarebedrijven zoals het Duitse SAP, en bedrijven die online reizen aanbieden, zoals Trip.com in China en Amadeus IT Group in Spanje. Dit zijn volgens mij bedrijven die AI faciliteren, geen 'onvermijdelijke AI-slachtoffers'.

Volatiliteit is goed

Alle beleggingsthema's die ik tot nu toe heb besproken, kregen allemaal te maken met volatiliteit omdat ze om een of andere reden onpopulair waren bij beleggers. Dat hoort er nu eenmaal bij, zeker als je – zoals ik – een belegger bent die vooral belang hecht aan waarderingen en het niet erg vindt om te wachten tot een belegging na verloop van tijd weer in de gratie komt. Onrust en onzekerheid zijn voor dergelijke mogelijkheden een goede voedingsbodem.

En onzekerheid is nooit ver weg. We mijmeren misschien graag over een verleden met weinig volatiliteit en veel zekerheid, maar als je je het verleden zo herinnert, houdt je geheugen je waarschijnlijk voor de gek.