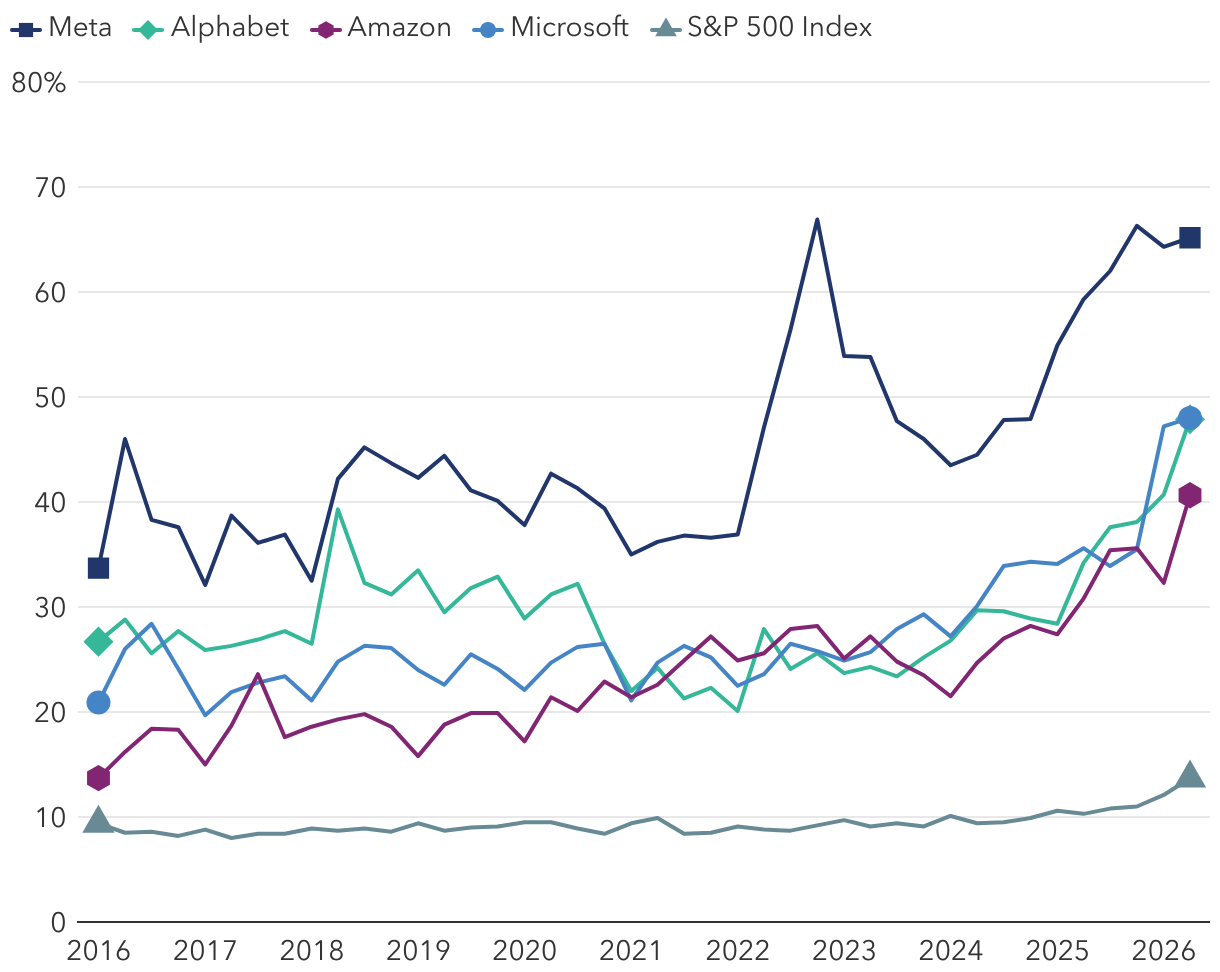

Door een lawine van AI-investeringen beginnen de Amerikaanse aandelenmarkten tekenen van transformatie te vertonen. Die verschuiving volgt op ruim tien jaar van geconcentreerde winsten voor marktkapitalisatiegewogen indexen. Die zorgden dankzij een klein groepje megacaps uit de techsector voor historisch hoge waarderingen.

Beleggers kiezen steeds vaker voor sectoren en individuele aandelen die in de indexen ondervertegenwoordigd zijn. De dispersie onder de componenten van de S&P 500 Index bevindt zich in de buurt van de recordniveaus die de afgelopen decennia werden gehaald. Sectoren die voorheen achterbleven, zoals de industrie en stijlfactoren zoals waarde- en dividendaandelen, klimmen weer op tot een leiderspositie door verwachtingen dat AI-hyperscalers de omzetgroei kunnen stimuleren.

In die context worden gedegen fundamenteel onderzoek en een zorgvuldige effectenselectie steeds belangrijker. Dit zijn de belangrijkste thema's die ons team in de gaten houdt.

AI-revolutie verschuift naar fysieke activa in een klimaat van fors stijgende winsten

Hoewel beleggers zich aanvankelijk richtten op fabrikanten van halfgeleiders en hyperscalers om op de AI-boom in te spelen, is de aandacht sindsdien verschoven naar bedrijven die indirect van AI profiteren. Deze bedrijven hebben baat bij een forse toename van technologische investeringsuitgaven in de race om AI-modellen te trainen, ze grootschalig uit te rollen en ze in virtuele en fysieke werkomgevingen te integreren.

Door de vrije cashflow in de techsector zijn de winstverwachtingen de afgelopen maanden aanzienlijk gestegen. Maar het lijkt erop dat de markt deze dynamiek doorziet en beseft dat winsten niet per se zoals vroeger hoeven te worden aangewend voor dividenden, aandeleninkopen en fusies en overnames, maar zouden kunnen leiden tot een hogere omzet voor sectoren die indirect van AI profiteren. Daardoor stijgen de verwachte koers-winstverhoudingen voor sectoren buiten de technologie.

Behalve de rally van de energiesector, met dank aan de Iran-oorlog, doen ook sectoren zoals de industrie, nutsvoorzieningen en materialen het dit jaar tot eind maart goed. In deze sectoren zijn bedrijven actief die de materialen leveren die nodig zijn voor de AI-boom, zoals staal, beton, leidingen en HVAC- en elektriciteitssystemen voor de bouw van datacenters. Sommige hebben een orderboek dat al voor jaren is gevuld.