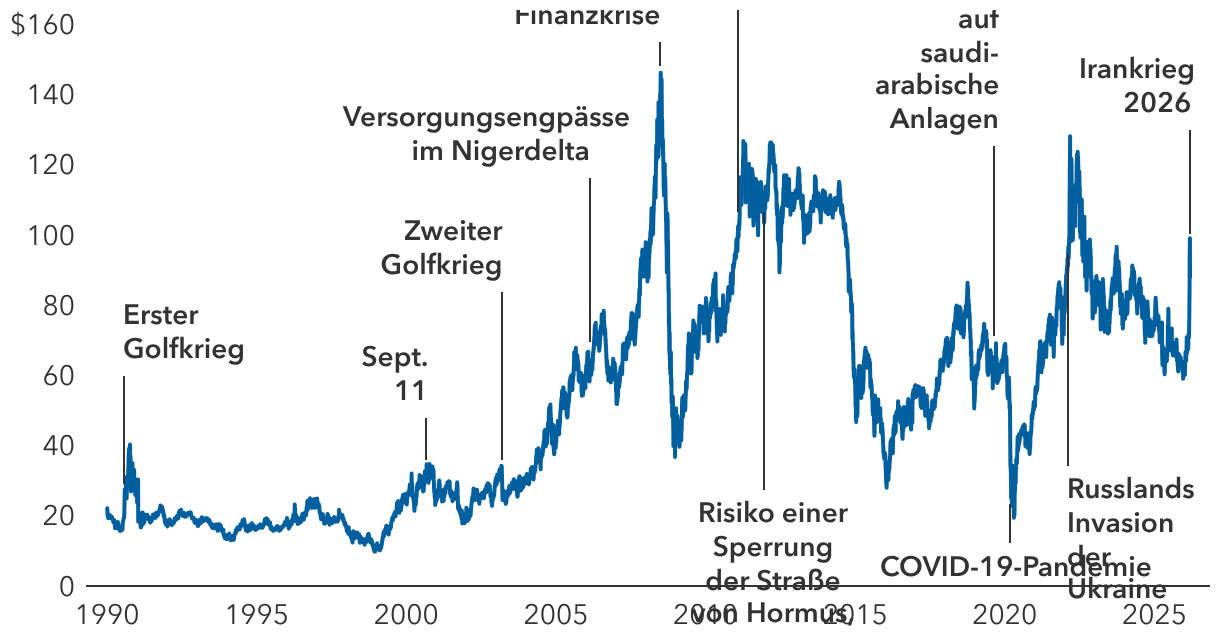

Durch den Krieg im Iran sind die Konjunkturaussichten wieder unsicherer geworden, sodass man jetzt wieder befürchtet, die hohen Ölpreise könnten die Inflation in die Höhe treiben, die Konsumausgaben belasten und die Konjunktur bremsen.

Die Preise für Rohöl der Sorten Brent und West Texas Intermediate (WTI) waren in den letzten Tagen sehr volatil. Seit der Eskalation des Nahostkonflikts sind sie stark gestiegen – zwischenzeitlich auf einen Höchststand von fast 120 US-Dollar je Barrel, bevor sie schnell wieder auf unter 100 Dollar fielen. Am 10. März kostete ein Barrel Brent-Öl 91,74 US-Dollar, etwa 26% mehr als vor dem Angriff der USA auf den Iran.

Ungefähr ein Fünftel der weltweiten Öllieferungen wird durch die Straße von Hormus südlich des Iran transportiert, sodass sich jeder Engpass dort schnell in den Treibstoffpreisen niederschlägt. Sogar in den USA, dem weltweit größten Ölproduzenten, ist der Benzinpreis an den Zapfsäulen seit dem Angriff der USA und Israels auf den Iran am 28. Februar um 20% gestiegen.

„Die Verbraucher reagieren schneller auf höhere Energiepreise. Häufig greifen sie auf ihre Ersparnisse zurück und senken ihren Benzinverbrauch“, sagt US-Volkswirt Jared Franz. Er schätzt, dass die Kaufkraft in den USA um etwa 0,6% sinkt, wenn sich der Ölpreis 2026 bei etwa 85 US-Dollar je Barrel einpendelt.

„Die Folgen können schmerzhaft für die Verbraucher sein, aber das US-BIP könnte in diesem Jahr trotzdem um 2,8% steigen, und die Arbeitslosenquote könnte weiter bei 4% bis 4,5% liegen“, meint Franz. „Auch die Weltwirtschaft könnte stabil bleiben und um fast 2,8% wachsen. Das kann sich aber ändern, wenn der Krieg länger andauert.“