Vor dem Hintergrund massiver KI-Investitionen werden erste Anzeichen einer grundlegenden Verschiebung am US-Aktienmarkt sichtbar. Zehn Jahre lang waren die Erträge marktkapitalisierter Indizes von einigen wenigen Aktien bestimmt, sodass die Bewertungen dank einer Handvoll Technologie-Mega-Caps neue Höchststände erreicht haben.

Jetzt wandern immer mehr Investoren in Sektoren und Aktien ab, die in diesen Indizes unterrepräsentiert sind. Die Streuung der Aktien im S&P 500 Index ist fast so hoch wie seit mehreren Jahrzehnten nicht mehr. Sektoren wie Industrie und jene Stilfaktoren, die zuvor auf den hinteren Rängen zu finden waren – darunter Value und Rendite – gewinnen wieder an Bedeutung, weil die Marktteilnehmer erwarten, dass KI-Hyperscaler ihr Umsatzwachstum ankurbeln könnten.

In diesem Umfeld sind eingehende Fundamentalanalysen und eine sorgfältige Einzelwertauswahl immer wichtiger geworden. Diese Themen beobachtet unser Team zurzeit vor allem:

Die KI-Revolution wird real, weil die Gewinne steigen

Lange haben Investoren versucht, vor allem mit Halbleiterherstellern und Hyperscalern am KI-Boom zu partizipieren. Jetzt verschiebt sich ihr Schwerpunkt auf Unternehmen, die indirekt von KI profitieren. Ihnen dürften die steigenden Technologieinvestitionen zugutekommen, die mit dem Wettlauf um die Entwicklung von KI-Modellen, ihrer Verbreitung und ihrer Einbindung in virtuelle und physische Arbeitsumgebungen einhergehen.

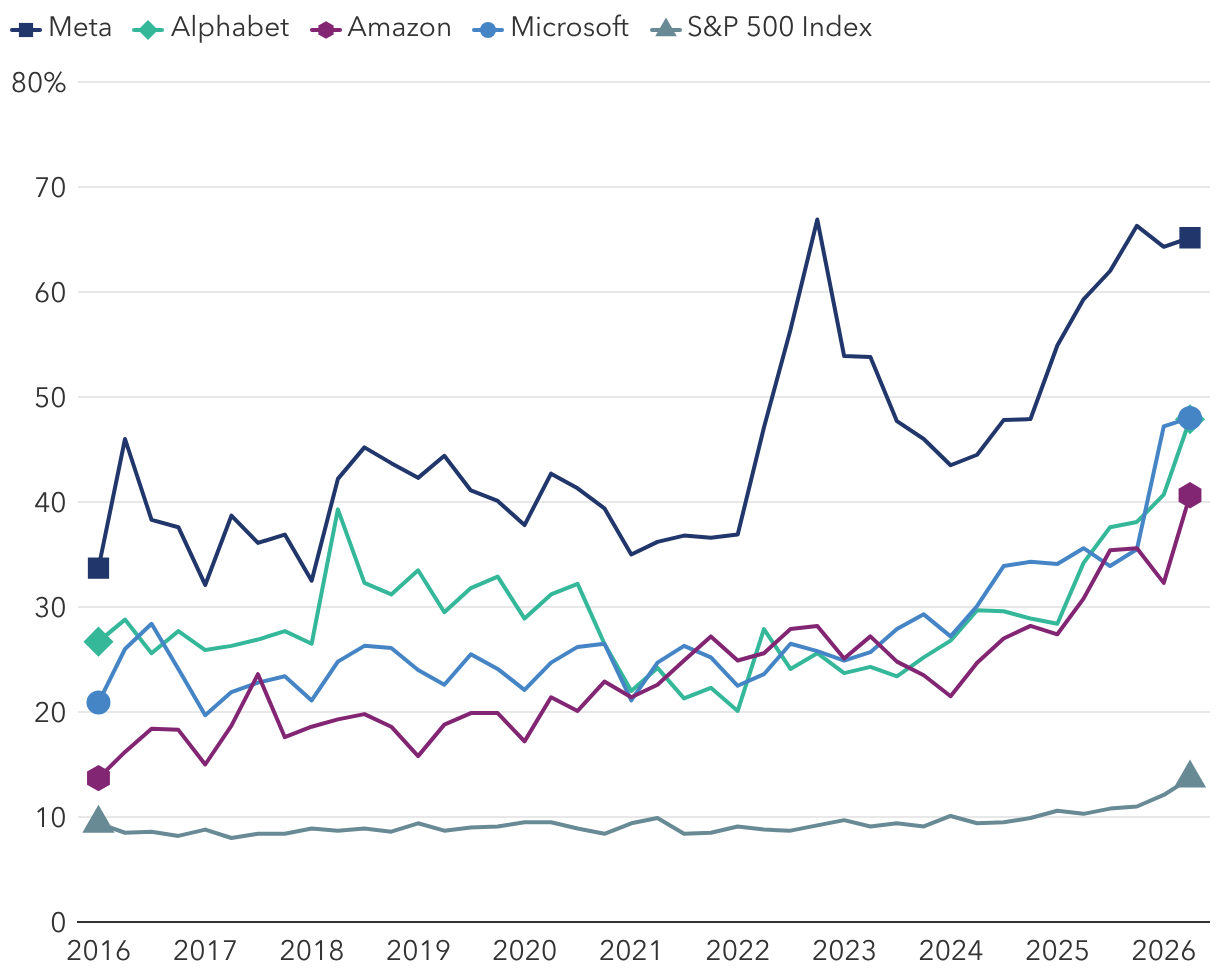

Der freie Cashflow im Technologiesektor ist gestiegen und hat die Gewinnerwartungen in den letzten Monaten deutlich in die Höhe getrieben. Aber die Marktteilnehmer scheint das wenig zu interessieren. Sie haben erkannt, dass am Ende die Gewinne maßgeblich für den wirtschaftlichen Erfolg in KI-nahen Sektoren sein könnten und nicht mehr Dividenden, Aktienrückkäufe oder Fusionen und Übernahmen. Deshalb holen die KGV in Sektoren außerhalb der Technologie auf.

Wenn man die Energieaktien-Rallye infolge des Irankrieges außer Acht lässt, zählten Industrie, Versorger und Grundstoffe in den ersten drei Monaten des Jahres zu den stärksten Sektoren. Sie ermöglichen den KI-Boom erst, der immer mehr stahl- und betonintensive Rechenzentren erfordert. Diese sind mit Sanitär-, Heizungs-, Lüftungs- und Klimatechnik (HLK) sowie elektrischen Anlagen ausgestattet, die zum Teil erst in einigen Jahren geliefert werden können.