Durch die Verschärfung des Konflikts im Nahen Osten steht die Volatilität der Märkte erneut im Fokus.

Der Anstieg der Ölpreise hat die Treibstoffkosten in die Höhe getrieben, sodass eine energiebedingte Abschwächung der Weltkonjunktur wahrscheinlicher geworden ist. Seit den Angriffen der USA und Israels auf den Iran Ende Februar ist der S&P 500 Index um etwa 2,3% gefallen (Stand 18. März). Unterdessen ist die Rendite 10-jähriger US-Treasuries, eines Grundpfeilers des globalen Finanzsystems, von 3,94% vor dem Krieg auf 4,20% gestiegen. Damit ist sie aber immer noch niedriger als Anfang 2026.

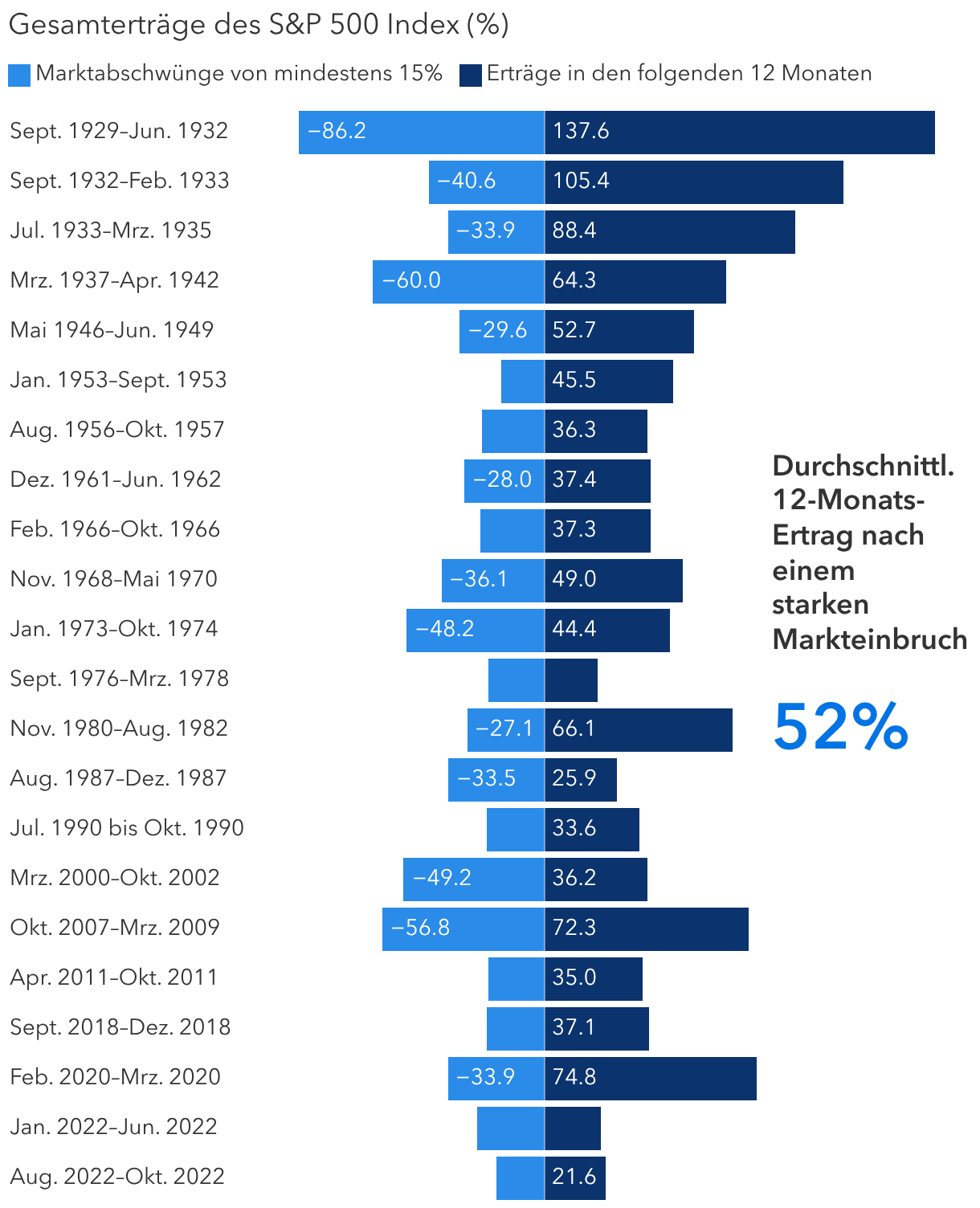

Sollte sich der schlimmste Ölpreisschock seit Jahrzehnten fortsetzen, könnten Investoren Zweifel bekommen, ob ihr Ansatz in derart unsicheren Zeiten noch richtig ist. Es ist nur zu verständlich (und wichtig), dass man im Sturm nach sichereren Häfen Ausschau hält. Aber ebenso wichtig ist es, einen Schritt zurückzutreten, sich einen Überblick zu verschaffen und langfristig zu denken.

Ein Blick in die Vergangenheit zeigt, dass sich die Aktienmärkte nach Abschwüngen immer wieder erholt haben. Im Folgenden nennen wir fünf Argumente, die Anlegern helfen können, wieder Vertrauen zu fassen und langfristig investiert zu bleiben.

1. Im Zweifel immer das große Ganze betrachten

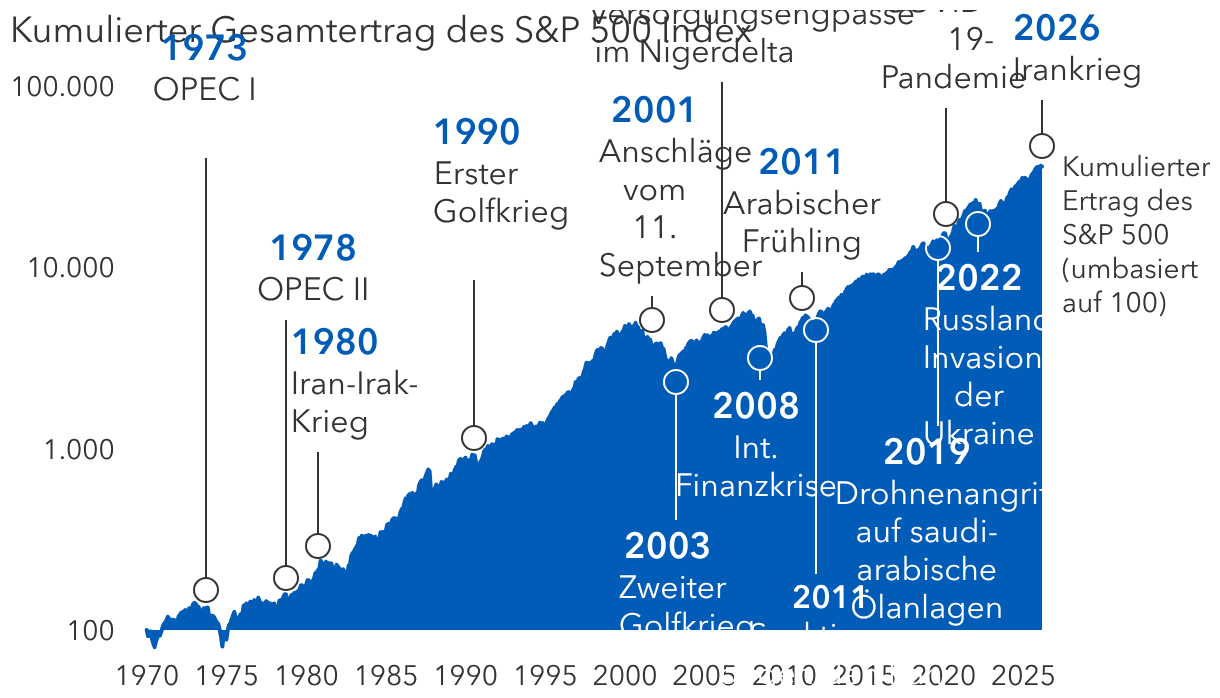

Denken Sie zurück an das Jahr 2022. Der Einmarsch Russlands in die Ukraine löste einen weltpolitischen Schock aus, der die Märkte erschütterte und die Schlagzeilen beherrschte – ganz ähnlich wie der neue Irankrieg heute. Der Preis für ein Barrel Brent-Rohöl stieg um fast 30% auf bis zu 128 US-Dollar. Zugleich hoben die Zentralbanken, angeführt von der US Federal Reserve, ihre Zinsen deutlich an, was die ohnehin schon beunruhigten Investoren noch nervöser machte.

Wie haben die Aktienmärkte reagiert? Die Sorge, der Krieg und die schnellsten Zinserhöhungen der Fed seit Jahrzehnten würden die Weltwirtschaft in eine Rezession stürzen, hatte einen Rückgang des S&P 500 Index um 19% im Jahr 2022 zur Folge. Aber 2023 setzte der Index zu einer starken Erholung an. Er legte um fast 24% zu, weil die Inflation nachließ, sich die Energiemärkte stabilisierten und auch die Gewinne stabiler blieben als von vielen Investoren befürchtet. Diese Entwicklung macht deutlich, dass die Märkte Schocks oft schneller verkraften, als die Schlagzeilen vermuten lassen.

Ob die Märkte nach der hohen Volatilität Anfang 2026 in ein ruhigeres Fahrwasser einschwenken, kann man nicht wissen. Aber die bevorstehenden Zwischenwahlen in den USA könnten die US-Administration dazu veranlassen, sich wieder auf Themen zu konzentrieren, die für Konjunkturoptimismus sorgen.