Investieren nach dem Krieg

Während wir besorgt auf das Ergebnis der Friedensgespräche warten, werfe ich einen Blick auf künftige Investmentchancen, die danach entstehen könnten. Aus meiner Sicht waren Nicht-US- und Emerging-Market-Aktien sehr attraktiv, bevor der Irankrieg die Rallye unterbrach, und das sind sie noch immer. Das liegt vor allem am Bewertungsvorteil.

Selbst nach der starken Rallye von Nicht-US-Aktien im letzten Jahr werden diese Titel noch immer mit einem deutlichen Bewertungsabschlag – gemessen am Kurs-Gewinn-Verhältnis – gegenüber dem S&P 500 gehandelt. Die Bewertungen von Emerging-Market-Aktien sind um etwa 40% niedriger. Deshalb lassen sich außerhalb der USA zurzeit echte Schnäppchen machen. Häufig sind das Aktien globaler Branchenführer. Zu ihnen zählen der britische Pharmariese AstraZeneca, das chinesische Tencent (der weltweit größte Gaminganbieter) und die Taiwan Semiconductor Manufacturing Company (der größte Chiphersteller der Welt).

Am Anfang meiner beruflichen Laufbahn wechselten sich US-Aktien und Nicht-US-Aktien an der Spitze häufiger ab. Es war wie ein Pingpong-Spiel. Ich halte es für gut möglich, dass wir wieder so ein Investmentumfeld bekommen, in dem US-Aktien eine Zeit lang an der Spitze stehen, aber immer wieder auch Aktien aus anderen Ländern die Führung übernehmen.

Der Energiesektor im Aufwind

Auch für den Energiesektor bin ich zuversichtlich. Er war viele Jahre lang aus der Mode. Sicher profitieren Ölunternehmen wie Exxon, Royal Dutch Shell und TotalEnergies von den höheren Ölpreisen während des Irankonflikts, aber ich halte den Sektor auch langfristig für interessant.

Ungeachtet kurzfristiger Ölpreisschwankungen hat die Branche in den letzten Jahren ihren Schwerpunkt verlagert. Die Entdeckung neuer Ölfelder ist nicht mehr das Wichtigste. Stattdessen achtet man auf solide Bilanzen, investiert strategisch und schüttet Dividenden aus. Ich werde meine Ölaktien wohl nach diesem Konflikt nicht sofort verkaufen. Sie haben Eigenschaften, von denen langfristige Investoren profitieren können – nicht zuletzt zahlen die Unternehmen der Branche großzügige Dividenden.

Außerdem durchforste ich zurzeit das Trümmerfeld der KI-Branche nach Unternehmen, die möglicherweise zu Unrecht unter der Befürchtung gelitten haben, dass benutzerfreundliche KI-Anwendungen ihr Geschäft beeinträchtigen könnten. Dazu zählen große Softwareanbieter wie SAP aus Deutschland und Unternehmen aus dem Online-Reisesektor wie Trip.com aus China und die Amadeus IT Group aus Spanien. Aus meiner Sicht sind sie KI-Ermöglicher und keineswegs „KI-Opfer“.

Volatilität lohnt sich

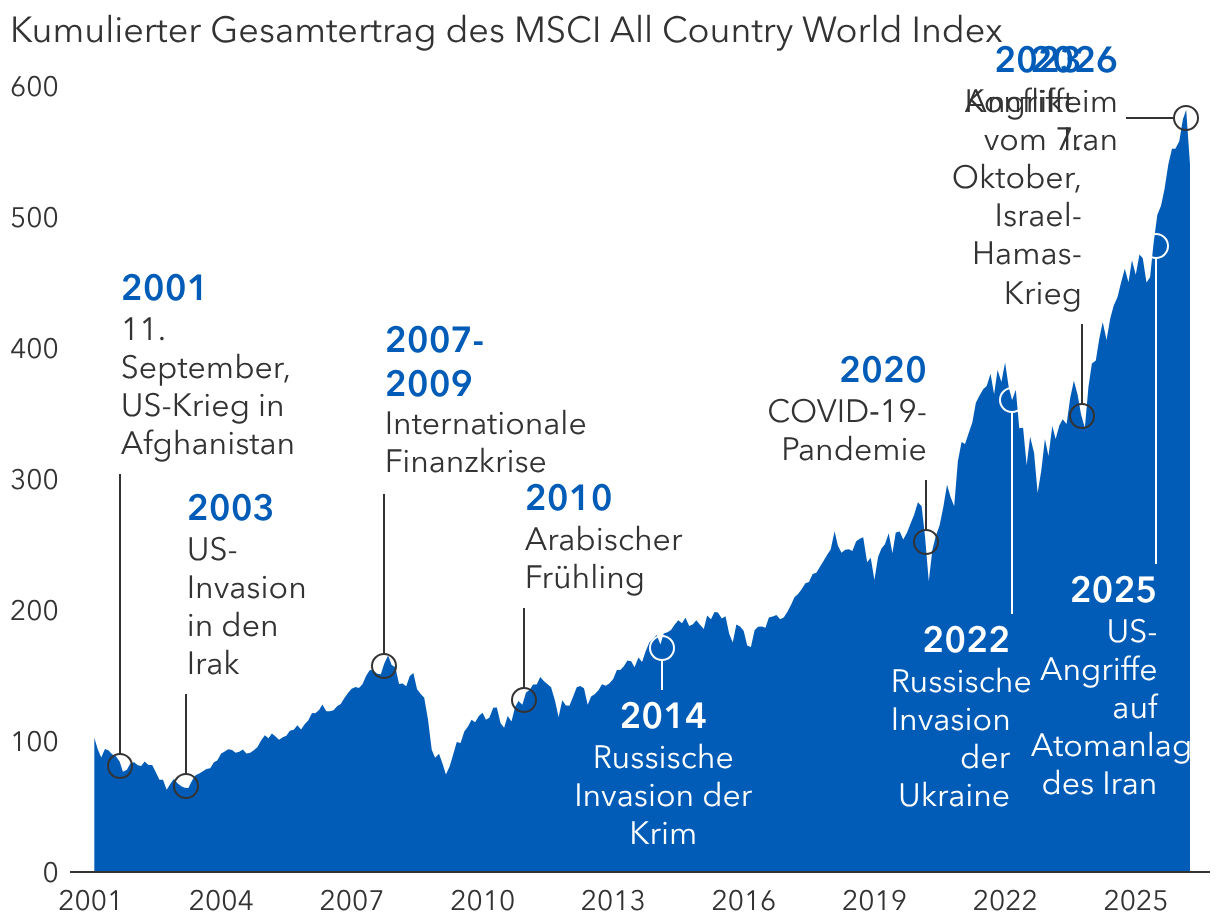

Alle bislang von mir genannten Investmentthemen hatten volatile Phasen und wurden aus dem einen oder anderen Grund von den Anlegern gemieden. Das ist nun einmal so, vor allem, wenn man wie ich zu den Investoren gehört, die auf Bewertungen achten und denen es nichts ausmacht abzuwarten, bis eine Anlage irgendwann wieder für den Markt attraktiv wird. Probleme und Unsicherheit sind ein guter Boden für solche Chancen.

Und Unsicherheiten lauern überall. Vielleicht erinnern wir uns an eine Zeit mit wenig Volatilität und viel Sicherheit, aber ich denke, damit liegen wir falsch. Vermutlich war alles tatsächlich ganz anders.