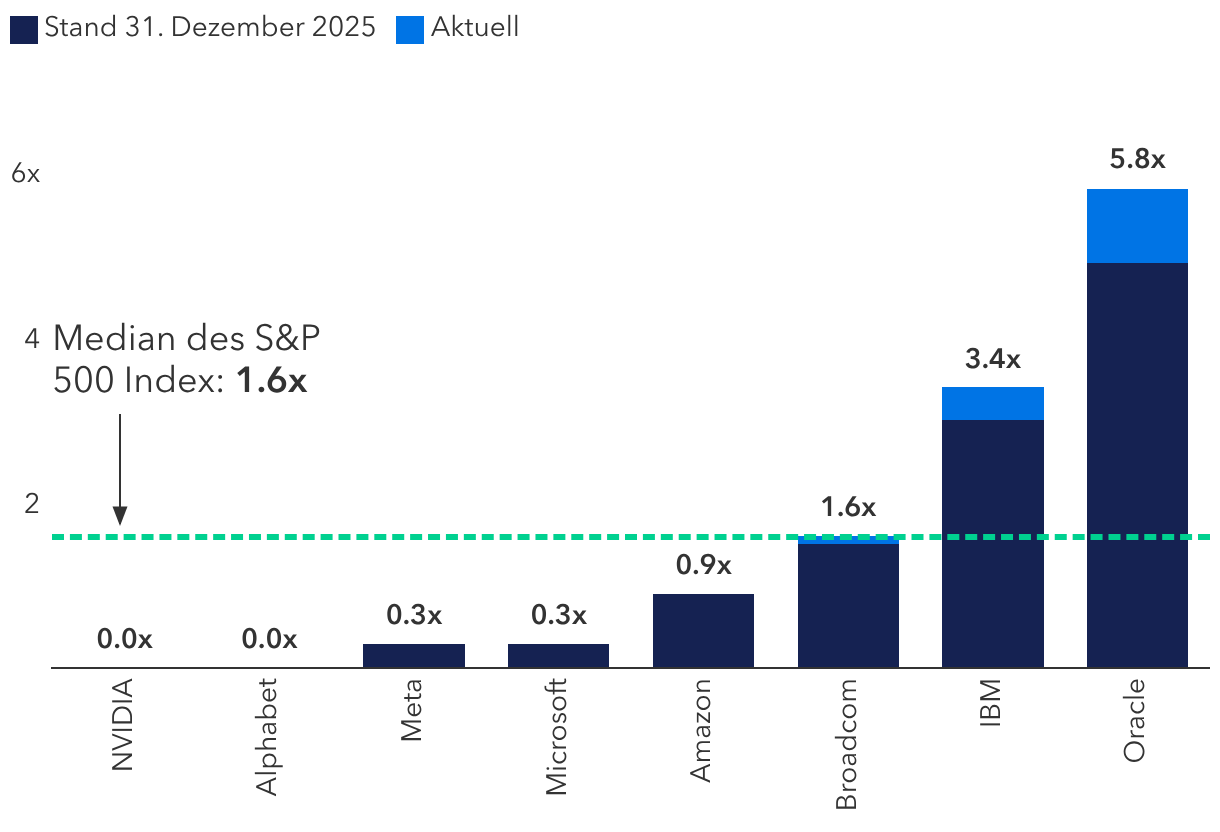

Die meisten dieser Unternehmen sind zurzeit nur niedrig verschuldet und emittieren Anleihen, um KI-Investitionen zu finanzieren. Das ist günstig für ihre Kapitalstruktur. „Angesichts ihrer hohen Barmittelreserven und soliden Cashflows können sie diese Projekte vermutlich selbst finanzieren – trotz der höheren Investitionen“, erklärt McCann. „Aus meiner Sicht sinkt dadurch das systemische Risiko erheblich.“

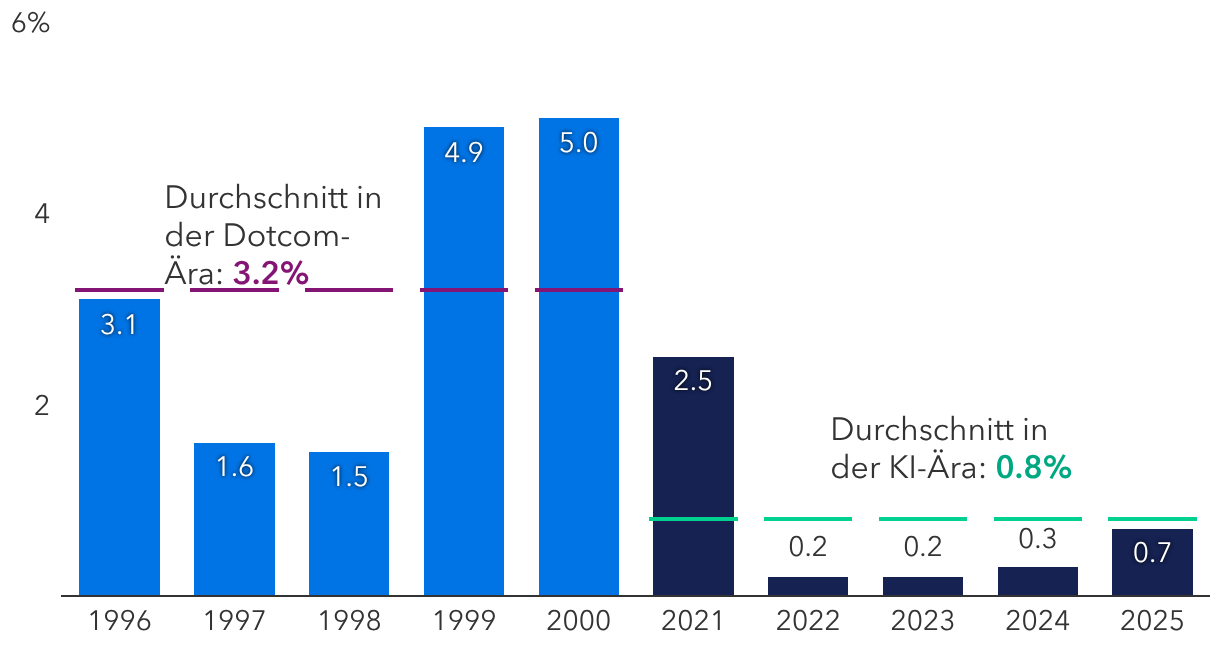

McCann weist auf den deutlichen Unterschied zu den Unternehmen in der Dotcom-Ära hin. „Viele Technologieunternehmen in den späten 1990er-Jahren hatten einen niedrigen oder sogar negativen Cashflow, sodass sie von Aktienemissionen und spekulativerem Risikokapital abhängig waren“, sagt er. „Firmen wie WorldCom haben sich für den Ausbau ihrer Glasfasernetze massiv verschuldet und erhöhten ihren Verschuldungsgrad deutlich, während Pets.com enormes Kapital einwarb, ohne nachweisliche Nachfrage nach seinen Produkten.“

„Wichtig ist, dass einige der heutigen Investmentgrade-Anleihen von den Muttergesellschaften begeben wurden, was viele Vorteile hat“, meint McCann. Der größte Vorteil ist, dass ihr Wert an den gesamten Cashflow und den Unternehmenswert gekoppelt ist. So ist Alphabet die Muttergesellschaft von Google, YouTube, Waymo, DeepMind und anderen Firmen. „Das ist ein großer Unterschied, weil man sein Kapital nicht in ein Wertpapier steckt, das ausschließlich zur Finanzierung von KI-Investitionen dient.“

Dennoch fordern Investoren für Anleihen mit KI-Bezug höhere Renditen als für vergleichbare Papiere mit ähnlichen Ratings. Das liegt daran, dass zurzeit so viele Anleihen begeben werden, die Emittenten etwas höher verschuldet sind und nicht sicher ist, ob die Nachfrage nach KI unvermindert anhalten wird.

3. Kreative Finanzierungen

Auch sogenannte Verkäuferfinanzierungen lösen Bedenken aus. Hierbei zirkuliert das Kapital zwischen denselben Unternehmen, wobei Start-ups und Hyperscaler voneinander kaufen und sich gegenseitig dabei helfen, ihren Umsatz zu steigern. Ein typisches Beispiel: Amazon und Google haben jeweils Milliarden in Anthropic, ein Start-up für KI-Systeme, investiert. Im Gegenzug hat Anthropic zugesagt, Amazon Web Services sowie die Leistungen und Produkte von Google zu nutzen.

In den 1990ern gab es ähnliche Kreislauffinanzierungen. Lucent Technologies verlieh enorme Summen an finanzschwache Start-ups, damit sie die Produkte von Lucent kaufen konnten. Am Ende konnten sie nicht zahlen, sodass Lucent seine Gewinne bereinigen und hohe Abschreibungen vornehmen musste.

Nach Einschätzung von McCann ist ein baldiger Zusammenbruch der Hyperscaler unwahrscheinlich. „Anders als bei Lucent machen deren Schulden nur einen kleinen Teil ihrer Cashflows aus“, sagt er. „Dank ihrer Finanzstärke haben sie die Möglichkeit, ihre Expansionspläne auf andere Weise zu finanzieren, beispielsweise über bilanzunwirksame Vereinbarungen oder Projektfinanzierungen.“

Beispielsweise hat Meta ein Joint Venture mit Blue Owl Capital. Es heißt Beignet Investor und dient dem Bau eines Mega-Datenzentrums namens Hyperion in Louisiana. Unterdessen hat Microsoft kurzfristige Verträge mit Datenzentrumsanbietern geschlossen, die man Neoclouds nennt. Sie gelten als Betriebsausgaben, nicht als langfristige Investitionen.

Da der KI-Ausbau noch am Anfang steht, dürfte es im kommenden Jahr noch weitere unkonventionelle Vereinbarungen wie diese geben, vor allem im Private-Credit-Bereich. „In manchen Fällen können sie interessant sein, fordern aber von potenziellen Kreditgebern zusätzliche Prüfungen, weil sie so konstruiert sind, dass sie die finanziellen Risiken der Muttergesellschaft begrenzen“, erklärt McCann.

„Ich bin überzeugt, dass diese Technologie grundlegende Veränderungen bewirkt, aber ich habe es nicht eilig, in diese Art von Vereinbarungen zu investieren. Am Ende hängt es von der jeweiligen Ausgestaltung und den individuellen Verträgen ab. Wichtig ist auf jeden Fall eine Einschätzung des finanziellen Rückhalts durch die Hyperscaler.“

4. Exzessiver Ausbau

Wenn man expandiert, wächst man auch, heißt es. Anfang der 2000er-Jahre investierten Telekommunikationsunternehmen Milliarden in Glasfasernetze, weil sie glaubten, die Nachfrage nach Datenübertragung über das Internet sei endlos. Stattdessen kam es zu einem Angebotsüberhang, sodass massiv abgeschrieben werden musste und Investoren Verluste erlitten.

„Man sollte aber nicht vergessen, dass Überinvestitionen bei Technologie-Innovationen kein Makel, sondern völlig normal sind“, sagt US-Volkswirt Jared Franz. Irgendwann werden sich die Unternehmen darauf verlegen, effizienter zu investieren.

Heute glauben Hyperscaler, dass man unbedingt mehr Datenzentren bauen muss, damit ein trainiertes maschinelles Lernmodell Schlussfolgerungen aus völlig neuen Daten ziehen kann (KI-Inferenz). Das ist nötig für den Einsatz von KI-Modellen im Alltag. Franz meint, dass die Infrastruktur notwendig ist, damit KI besser trainiert wird und die Inferenz steigt, wobei Letztere für eine Nutzung in Echtzeit eine zuverlässige, stets verfügbare Rechenleistung erfordert. "In diesem Zusammenhang muss zuerst die Infrastruktur gebaut werden, bevor man sie mit Grafikprozessoren (GPUs) bestückt, vernetzt und mit Datenspeichern verbindet. Erst dann ist die Nutzung großer Sprachmodelle der nächsten Generation möglich."

Deshalb sollten Investoren die Leistung neuer KI-Modelle und ihrer jeweils neuesten Versionen im Auge behalten, fügt er hinzu. Wenn sie nicht mehr steigt, könnte das ein Hinweis darauf sein, dass die KI-Nachfrage nicht mehr zu den Investitionen passt. Dennoch ist Franz der Ansicht, dass die riesigen Kapazitäten, die in den nächsten zwei Jahren aufgebaut werden, für andere Geschäftsfelder genutzt werden könnten, wenn die Skalierungsgesetze nicht greifen. „Bei manchen Unternehmen wird es auch dann eine Nachfrage nach Rechenleistung geben, wenn die KI-Nachfrage nachlässt.“

5. Knappe Ressourcen

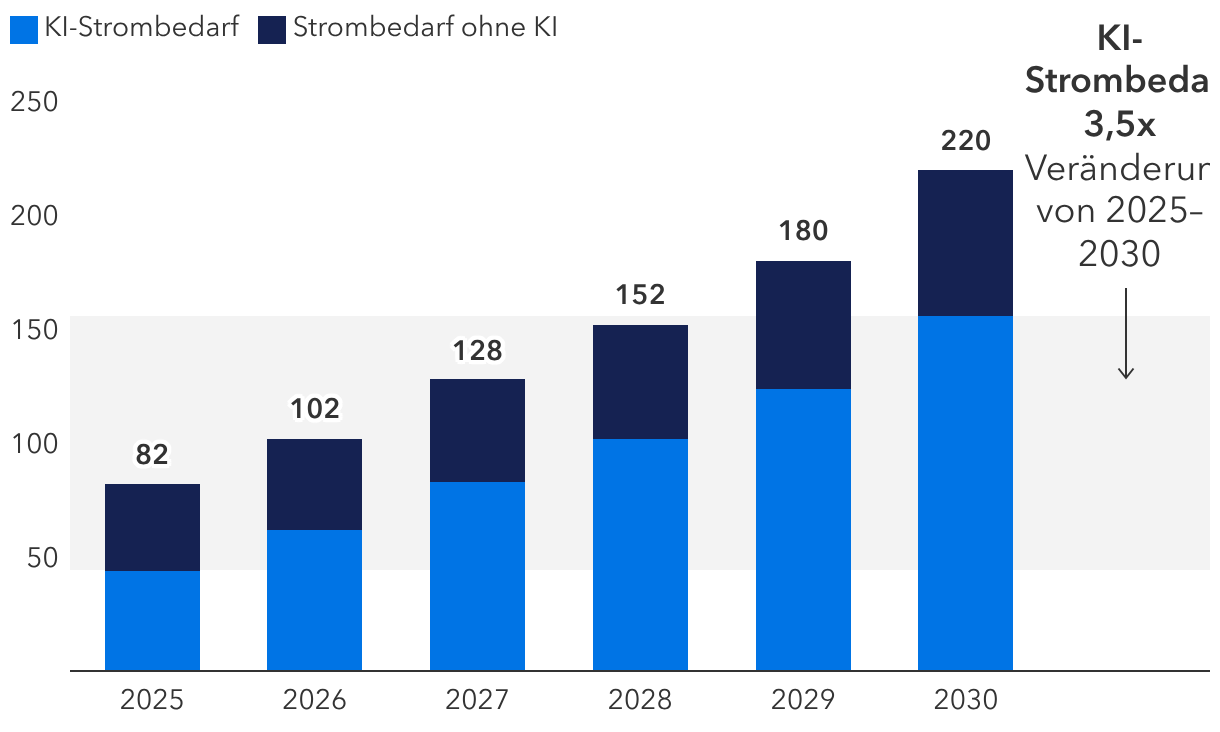

Anleihenanalyst Julian James hält die Verfügbarkeit von Strom für einen extrem wichtigen Faktor für das Wachstumspotenzial von KI, weil Datenzentren vor allem Speicherkapazitäten, Strom, Chips, Kupfer und Wasser brauchen. Engpässe könnten den Infrastrukturausbau sowie die Investitionen von Hyperscalern bremsen und die Einhaltung der Zeitpläne gefährden.

„Ende 2025 habe ich mich mit CEOs von Versorgern getroffen. Viele von ihnen sagten, dass die Verfügbarkeit von Strom und verzögerte Anschlüsse von Rechenzentren an das Stromnetz die größten Hindernisse für den Ausbau seien, der für das Wachstum von KI erforderlich ist“, sagt er. „Der größte Engpass herrscht bei Fachkräften, die neue Stromkraftwerke und die für den Anschluss neuer Datenzentren an das Stromnetz erforderlichen Leitungen bauen können.“