Indicateurs économiques

Jared Franz

Jared Franz

Ben Zhou

Ben Zhou

Pramod Atluri

Pramod Atluri

L’économie mondiale a réussi à éviter une récession au cours des derniers mois, grâce à la résistance des consommateurs, à l’augmentation des voyages et des activités de loisirs, et à la réouverture de l’économie chinoise après les confinements liés à la pandémie.

Selon Jared Franz, économiste chez Capital Group, cela devrait changer au second semestre, car l’impact des taux d’intérêt élevés, de l’inflation et d’une crise du secteur bancaire se conjuguent pour faire basculer le monde dans une légère récession.

« La croissance économique mondiale est en passe de diminuer d’environ 1 % sur l’ensemble de l’année, selon moi », explique Jared. « Cela devrait être suivi d’une croissance assez robuste en 2024, stimulée par de fortes dépenses de consommation et des taux d’intérêt potentiellement plus bas aux États-Unis et en Europe. »

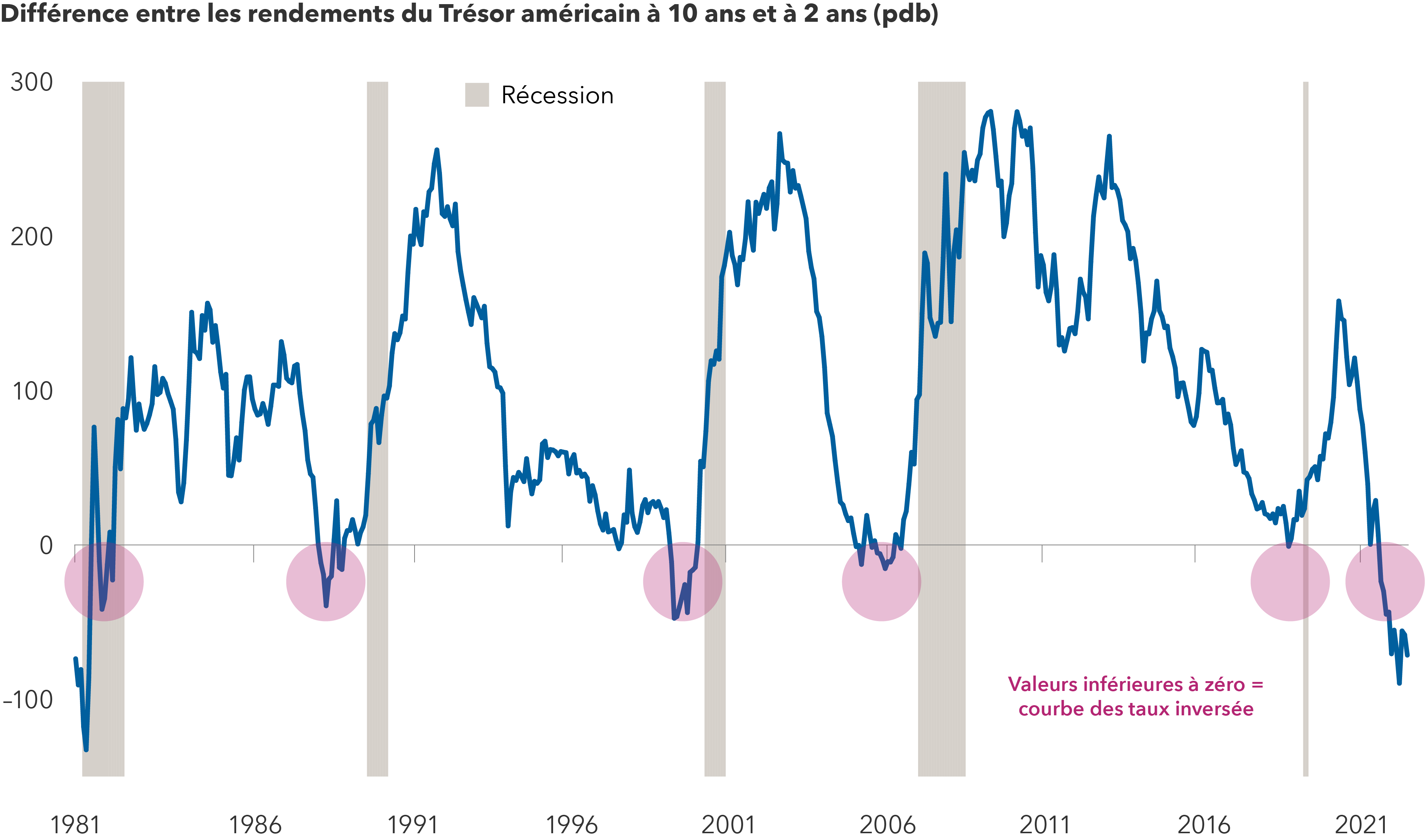

Une courbe des taux inversée a souvent précédé les récessions

Sources : Capital Group, Bloomberg Index Services Ltd., National Bureau of Economic Research, Refinitiv Datastream. Au 25 mai 2023.

De nombreux indicateurs économiques pointent vers une récession aux États-Unis, notamment l’inversion de la courbe des taux. Cela se produit lorsque les rendements des obligations à court terme du Trésor américain sont plus élevés que les rendements des obligations à long terme, ce qui indique que les investisseurs s’attendent à des temps économiques difficiles.

« La courbe des taux américaine est plus inversée aujourd’hui qu’elle ne l’a été depuis les années 1980 », note M. Franz. « De tous les indicateurs de récession, c’est celui qui a été le plus précis. »

La courbe des taux est également inversée au Canada, les moyennes des obligations à court terme de un à trois ans et de trois à cinq ans étant nettement plus élevées que la moyenne des obligations à long terme sur dix ans. Il en est ainsi depuis l’été 2022.

Selon les estimations de Capital Strategy Research (CSR), l’équipe de recherche macroéconomique de Capital Group, si l’on considère les principales économies mondiales, les États-Unis pourraient reculer de 1 %, l’Europe devrait rester neutre ou légèrement négative, et la Chine pourrait connaître une croissance de 2 % à 3 %. Les estimations de CSR sont légèrement inférieures aux estimations du consensus, principalement parce que l’inflation pourrait rester à des niveaux plus élevés que prévu.

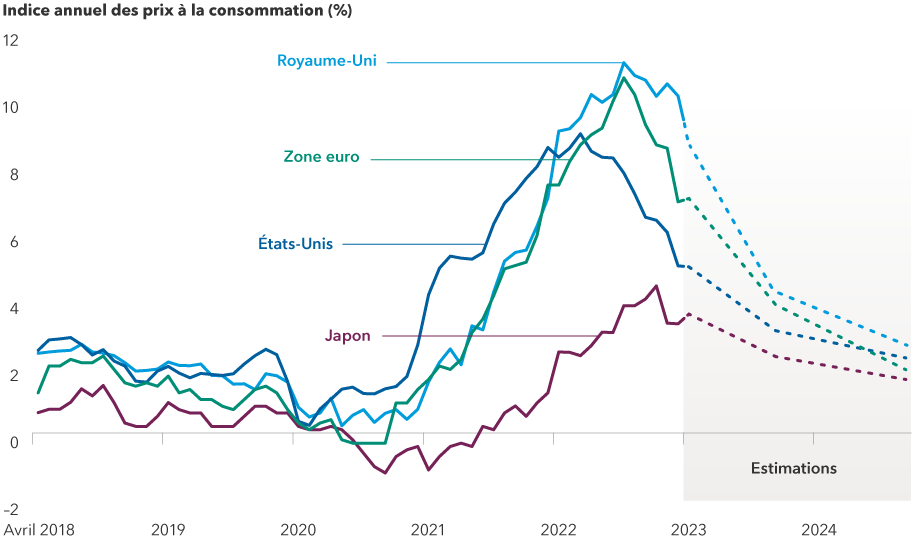

L’inflation est moins pesante aujourd’hui, mais reste élevée

Sources : Capital Group, FactSet, Bureau of Labor Statistics, Eurostat, UK Office for National Statistics, Japanese Statistics Bureau & Statistics Center, Fonds monétaire international. Données au 25 mai 2023.

On n’en a peut-être pas l’impression à l’épicerie, mais l’inflation est sur une trajectoire descendante aux États-Unis, en Europe et sur de nombreux autres marchés, y compris au Canada où le taux annuel est tombé à 4,4 % en avril, après avoir atteint un sommet de 8,1 % en juin dernier. Cela est dû en grande partie à la baisse des prix de l’énergie, à la diminution des perturbations de la chaîne d’approvisionnement et aux hausses agressives des taux d’intérêt par les banques centrales, y compris la Banque du Canada (BdC). Les secteurs sensibles aux taux d’intérêt, tels que le logement, en ressentent déjà les effets, avec une baisse des prix de l’immobilier sur certains marchés autrefois dynamiques, bien que l’activité immobilière ait repris au Canada en 2023 après avoir chuté l’année dernière.

Les hausses de taux américaines destinées à lutter contre l’inflation ont également déclenché une crise dans le secteur bancaire au sud de la frontière. L’an dernier, la chute brutale du marché obligataire a mis à mal les portefeuilles de nombreuses banques régionales, contribuant à l’effondrement de la Silicon Valley Bank et de la Signature Bank. En Europe, la contagion a gagné le Crédit suisse, qui a failli s’effondrer avant qu’UBS n’accepte de le racheter pour plus de 3 G$ US.

L’immobilier commercial pourrait être le prochain à tomber. Les taux d’inoccupation des bureaux sont en hausse, car de plus en plus d’entreprises adoptent des modèles de travail à domicile. Dans le même temps, il est devenu plus difficile de refinancer les prêts immobiliers commerciaux contractés lorsque les taux d’intérêt étaient beaucoup plus bas. Cette situation pourrait constituer une menace croissante pour les banques fortement exposées aux prêts immobiliers commerciaux.

« La situation des bureaux et des commerces de détail semble être la plus préoccupante », déclare Ben Zhou, un analyste de Capital Group qui couvre les fiducies de placement immobilier.

Bien que l’exposition des banques canadiennes aux prêts immobiliers soit nettement inférieure à celle de leurs homologues américaines, les grandes banques ont annoncé, lors de la publication de leurs derniers résultats à la fin du mois de mai, une augmentation de leurs provisions pour couvrir les défaillances potentielles.

Perspectives en matière de taux d’intérêt

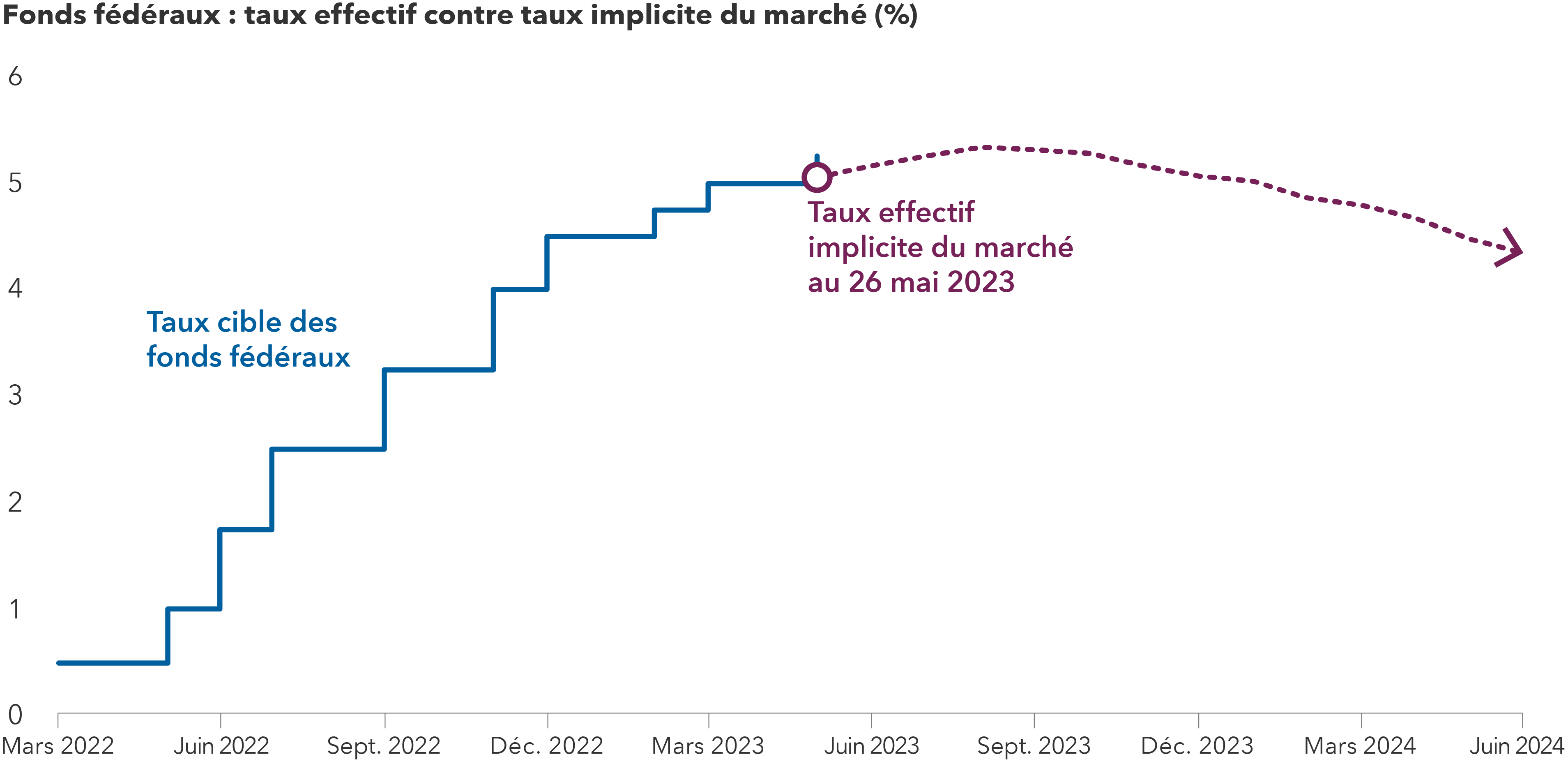

Compte tenu de ces risques croissants, les perspectives en matière de taux d’intérêt aux États-Unis ont radicalement changé depuis le début du mois de mars, lorsque la crise bancaire a éclaté. Comme l’indique le graphique ci-dessous, les investisseurs ne pensent plus que la Réserve fédérale américaine relèvera ses taux aussi fortement ou aussi rapidement que prévu, en grande partie à cause du resserrement de l’environnement de prêt résultant de la crise bancaire.

« Nous savions qu’il y aurait des conséquences à l’une des campagnes de resserrement les plus agressives de l’histoire », explique Pramod Atluri, gestionnaire de portefeuille de titres à revenu fixe. « Les bouleversements que nous observons sur les marchés financiers signalent une nouvelle phase douloureuse pour la Fed. Elle a clairement exposé certaines vulnérabilités et, par conséquent, je pense que nous approchons de la fin de ce cycle de hausse des taux. »

Les investisseurs s’attendent à une baisse des taux d’intérêt dans les mois à venir

Sources : Capital Group, Bloomberg Index Services Ltd., Refinitiv Datastream, Réserve fédérale américaine. Le taux cible des fonds fédéraux reflète la limite supérieure de la fourchette cible du Federal Open Market Committee (FOMC) pour les prêts à un jour entre les banques américaines. Le taux implicite du marché est basé sur l’activité des prix sur le marché à terme des fonds fédéraux, où les investisseurs peuvent spéculer sur le niveau qu’ils pensent que les taux atteindront à une date ultérieure. Au 26 mai 2023.

La Banque centrale européenne a également ralenti sa campagne de hausse des taux, ramenant ses augmentations de 50 points de base à 25 points de base lors de sa réunion de politique monétaire du 4 mai. Jusqu’à présent, les responsables de la BCE n’ont pas indiqué leur volonté de faire une pause, étant donné que l’inflation est nettement plus élevée en Europe qu’aux États-Unis.

Même aux États-Unis, la hausse des prix à la consommation est bien supérieure à l’objectif de 2 % fixé par la Fed. De plus en plus de signes indiquent qu’une inflation de l’ordre de 4 % à 5 % pourrait être plus tenace que les banquiers centraux ne l’avaient imaginé. Le 26 mai, le gouvernement américain a indiqué que l’inflation de base avait augmenté de 4,7 % en glissement annuel en avril, contre 4,6 % le mois précédent.

Le Canada a également enregistré une hausse de son taux d’inflation annuel, qui est passé de 4,3 % en mars à 4,4 % en avril. L’inflation persistante a été l’une des principales raisons pour lesquelles la BdC a relevé son taux d’intérêt de référence d’un quart de point pour le porter à 4,75 % le 7 juin, relançant ainsi sa campagne de resserrement après une pause en janvier.

Une question essentielle se pose pour l’avenir : la Fed et les autres banques centrales seront-elles disposées à laisser l’inflation s’emballer pendant un certain temps? Ou bien décideront-elles, comme l’a fait la BdC, qu’il est plus important de maîtriser les prix en maintenant les taux à un niveau supérieur aux attentes du marché?

« Les banquiers centraux se trouvent dans une situation difficile et je ne les envie pas du tout », déclare M. Franz. « À mon avis, la Fed va interrompre sa campagne de relèvement des taux afin d’évaluer les dommages causés par la crise bancaire, et elle pourrait même commencer à réduire ses taux d’ici la fin de l’année. »

Nos points de vue récents

-

-

Volatilité du marché

-

Volatilité du marché

-

-

POINTS DE VUE CONNEXES

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2026 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2026. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les « parties MSCI ») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group sont offerts au Canada par l’intermédiaire de Gestion d’actifs Capital International (Canada), Inc., qui fait partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.