Categories

Volatilité du marché

Cinq graphiques pour mettre la volatilité des marchés en perspective

L’intensification du conflit au Moyen-Orient ravive à nouveau la volatilité. La flambée des prix du pétrole a fait grimper les prix à la pompe et alimenté les craintes d’un ralentissement économique mondial. Depuis le début des frappes américaines et israéliennes contre l’Iran à la fin de février, le S&P 500 (USD) et le S&P/TSX (CAD) ont respectivement reculé de 3,16 et 5,80 % (au 18 mars 2026). Pendant ce temps, le taux de rendement des obligations du Trésor américain à 10 ans, pierre angulaire du système financier mondial, est passé de 3,94 % avant le conflit à 4,26 %, même s’il reste sous le niveau atteint au début de l’année. Au Canada, celui des obligations fédérales à 10 ans a également progressé, passant de 3,13 à 3,42 %, toujours au 18 mars.

Si le pire choc d’approvisionnement en pétrole depuis des décennies perdure et que le contexte demeure incertain, les investisseurs pourraient remettre en question leur stratégie de placement. En effet, quand les marchés évoluent en dents de scie, ils ont tendance à se tourner vers les valeurs refuges. Or, ils devraient plutôt prendre du recul, mettre les choses en perspective et garder le cap.

L’histoire montre que les marchés ont toujours fini par se redresser après les périodes de repli. Voici cinq éléments de réflexion qui peuvent vous aider à retrouver la confiance et à conserver vos placements.

1. En cas de doute, prenez du recul

En 2022, l’invasion de l’Ukraine par la Russie a provoqué un choc géopolitique qui a ébranlé les marchés et fait les manchettes, comme c’est le cas aujourd’hui. Le Brent a alors augmenté de près de 30 % pour atteindre 128 $ US le baril. La Réserve fédérale américaine (Fed), la Banque du Canada (BdC) et d’autres banques centrales ont alors relevé fortement les taux d’intérêt, ce qui a accru l’incertitude des investisseurs déjà nerveux.

Comment les actions ont-elles réagi ? Les craintes que la guerre et les hausses les plus rapides des taux de la Fed en plusieurs décennies ne plongent l’économie mondiale dans une récession ont pesé sur le S&P 500, qui a chuté de 19 %. L’indice a toutefois rebondi vigoureusement en 2023 pour gagner près de 24 %, l’inflation ayant diminué, les marchés de l’énergie s’étant stabilisés et les sociétés ayant inscrit des bénéfices supérieurs aux prévisions. Le S&P/TSX a lui aussi reculé en 2022, avant de remonter l’année suivante, enregistrant un gain de plus de 11 %. Cet épisode rappelle que les marchés absorbent souvent les chocs plus rapidement que ne le laissent croire les gros titres.

On ne peut pas savoir si la volatilité observée depuis le début de 2026 s’atténuera. Cela dit, les élections de mi-mandat pourraient inciter l’administration Trump à se concentrer sur des questions plus concrètes qui alimenteraient l’optimisme économique.

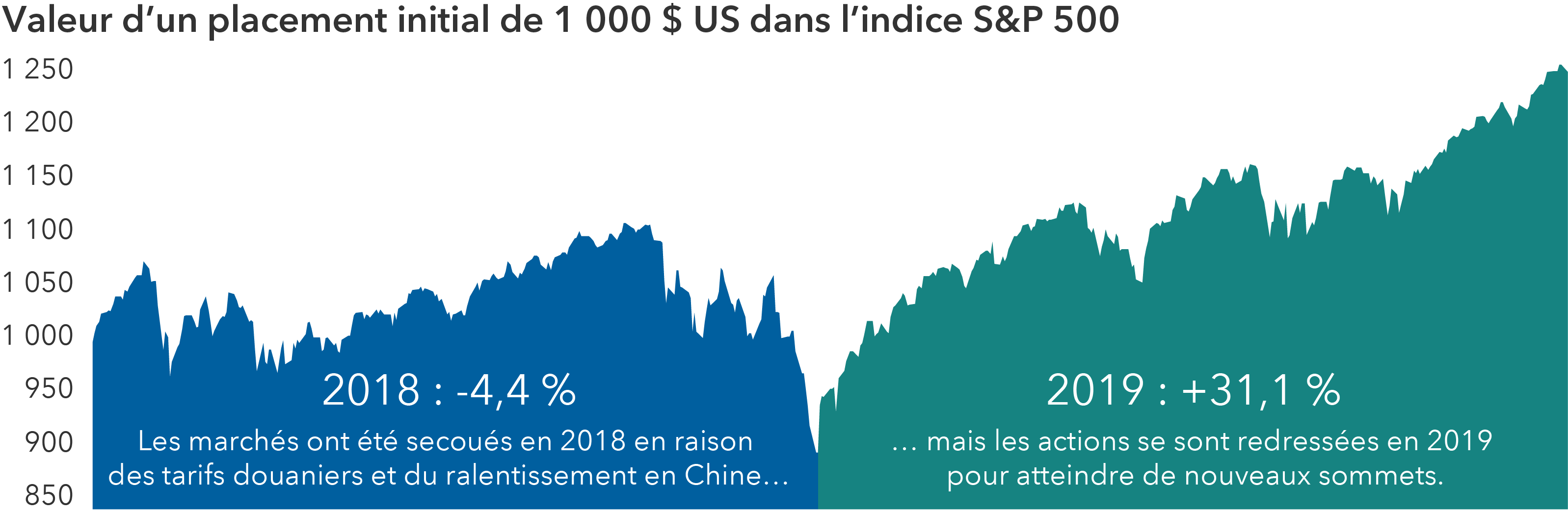

2. Les marchés reprennent généralement de la vigueur assez rapidement

Les marchés se sont redressés après la période d’incertitude commerciale sous Trump 1.0

Sources : Capital Group, Standard & Poor’s. La valeur de ce placement hypothétique dans l’indice S&P 500 reflète le rendement total de l’indice sur la période allant du 1er janvier 2018 au 31 décembre 2019. Exprimé en USD.

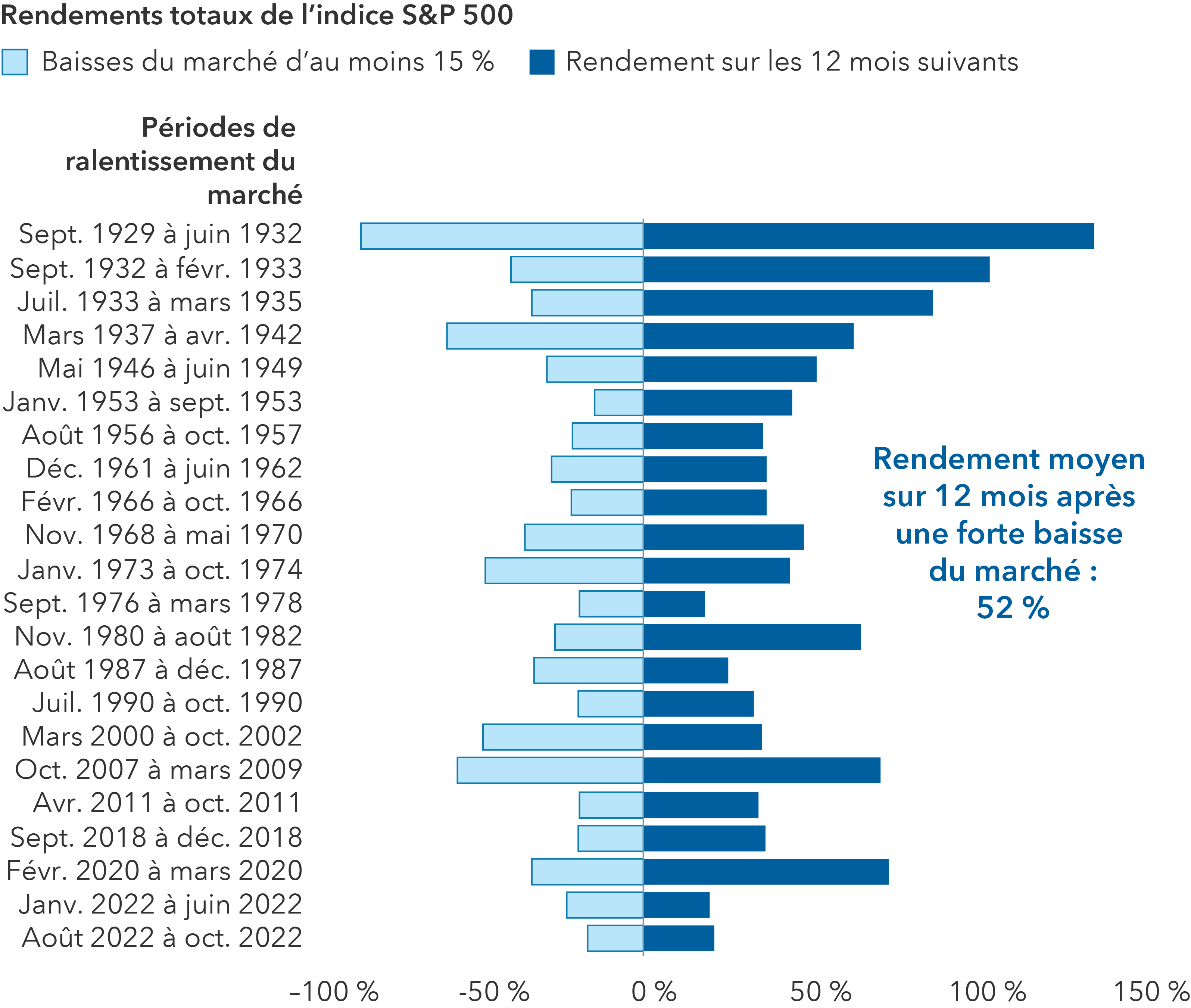

Les marchés reculent pendant les périodes de turbulence, mais ils reprennent vite du tonus en général. En outre, ils affichent souvent des rendements plus élevés après avoir piqué du nez. En effet, après un repli de 15 % ou plus, ils grimpent en moyenne de 52 % sur 12 mois, d’où l’importance de rester calme et de conserver ses placements.

En fait, les corrections de 10 % ou plus se transforment rarement en replis persistants des marchés. Les baisses de 5 à 10 % sont beaucoup plus fréquentes. Bien que déstabilisantes, elles surviennent en moyenne deux fois par an en ce qui concerne les chutes de 5 % et une fois tous les 18 mois dans le cas de celles de 10 %. Heureusement, même s’il a souvent subi des déclins en cours d’année, le S&P 500 a terminé 38 des 50 dernières années civiles en territoire positif.

Par ailleurs, les ventes massives peuvent donner lieu à des occasions de placement. Par exemple, pendant la pandémie, les réservations de vols, de croisières et d’hôtels en ont pris un coup. Les actions d’un grand nombre d’entreprises des secteurs du voyage et des loisirs, dont Royal Caribbean, ont alors fléchi de 83 % entre le 20 janvier et le 18 mars 2020.

Les rendements des marchés boursiers ont été solides après de fortes baisses

Sources : Capital Group, Standard & Poor’s. Chaque baisse du marché présentée correspond à un recul d’au moins 15 % de la valeur de l’indice S&P 500, sans réinvestissement des dividendes. Les résultats pour les différentes périodes couvrent la période du 7 septembre 1929 au 12 octobre 2022. Exprimé en USD.

Certaines actions de ces secteurs ont ensuite monté en flèche. Royal Caribbean a bondi de 334 % entre son creux du 18 mars 2020 et son sommet du 2 juin 2021 grâce à la hausse des taux de vaccination et au regain de confiance du public. Or, il faut des compétences et de l’expérience pour repérer les occasions de placement, surtout en périodes de turbulences. L’analyse fondamentale ascendante peut aider les investisseurs à faire fi de la volatilité à court terme pour se concentrer sur le long terme.

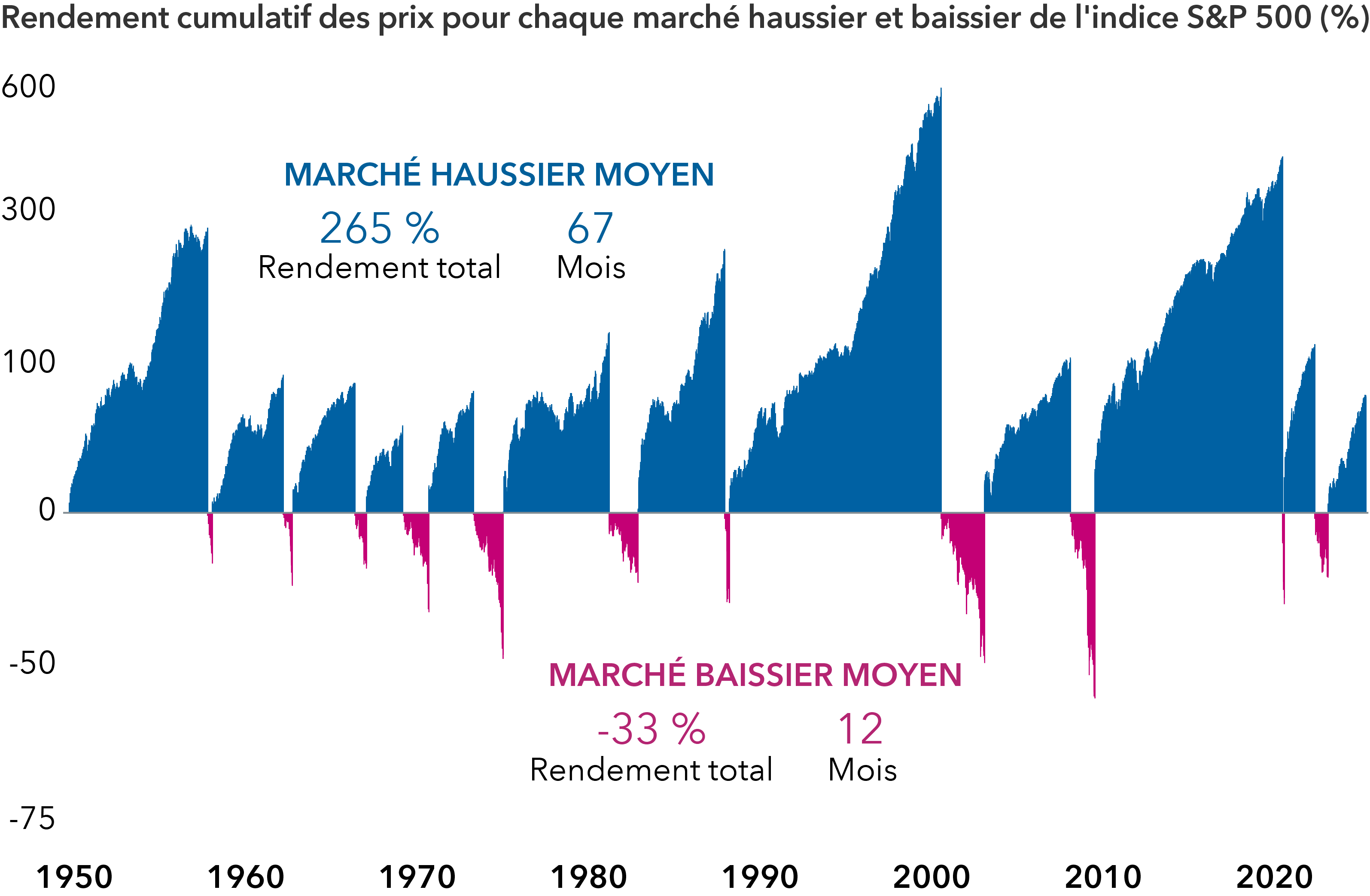

3. Les marchés baissiers ne durent pas longtemps

En adoptant une stratégie à long terme, les investisseurs arrivent à mieux composer avec les marchés baissiers. Depuis 1949, le S&P 500 a dégringolé de 20 % ou plus à 11 reprises. Certes, un repli moyen de 33 % au cours de ces cycles est difficile à encaisser. Toutefois, rater un rendement moyen de 265 % pendant les embellies pourrait se révéler bien pire.

Les cycles à la baisse durent habituellement moins longtemps que ceux à la hausse. Ils s’étendent en moyenne sur 12 mois, ce qui peut sembler interminable sur le coup. Or, cela s’avère bien court comparé aux 67 mois sur lesquels s’étire généralement un marché haussier. Voilà une autre raison pour laquelle il est déconseillé d’essayer d’anticiper le moment idéal pour investir.

Se concentrer sur le long terme aide à mettre les choses en perspective

Sources : Capital Group, RIMES, Standard & Poor’s. Au 31 décembre 2024. Le marché haussier amorcé en 2022 est toujours considéré comme en cours au 31 décembre 2024 et n’est pas inclus dans les calculs de la « moyenne des marchés haussiers ». Un marché baissier est défini comme une baisse de prix de 20 % ou plus de l’indice S&P 500, mesurée du sommet au creux, et prenant fin lorsque l’indice récupère 50 % de la perte par rapport au sommet précédent. Les marchés haussiers correspondent à toutes les autres périodes. Les rendements sont présentés sur une échelle logarithmique. Les rendements sont en USD.

Il est difficile de prévoir le début de la prochaine récession. En 2022, par exemple, de nombreux investisseurs s’étaient préparés à une récession lorsque la BdC et la Fed ont relevé leurs taux pour freiner une inflation vertigineuse. Au lieu de cela, les économies américaine et canadienne ont continué de croître et les marchés boursiers des deux pays ont progressé de plus de 10 % en 2023, 2024 et 2025.

Dans le contexte actuel, la fermeture du détroit d’Ormuz accroît le risque de récession, car il s’agit d’un passage incontournable pour acheminer un cinquième du pétrole mondial. La hausse des coûts énergétiques pourrait peser sur les entreprises et les consommateurs, réduisant ainsi le potentiel de bénéfices de nombreuses sociétés. Cela dit, l’économie nous a réservé de belles surprises dans le passé. Il est donc trop tôt pour dire si des pertes d’emplois généralisées, qui caractérisent habituellement une récession, se produiront.

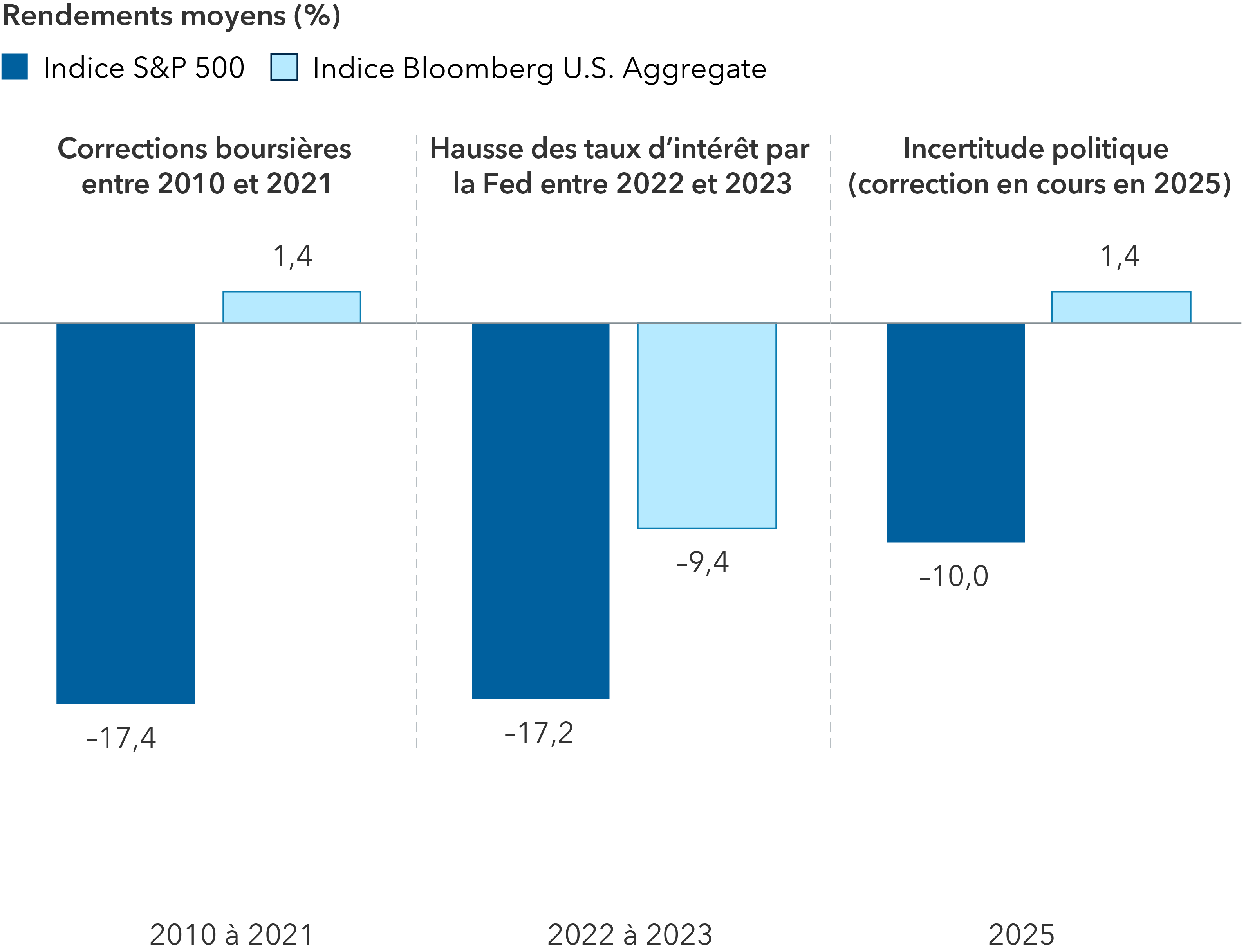

4. Les obligations peuvent offrir un certain équilibre au moment opportun

Lorsque l’économie perd de la vitesse, les obligations jouent souvent un rôle clé. C’est d’ailleurs pourquoi les fonds d’obligations de base de grande qualité forment généralement le pilier d’un portefeuille classique composé à 60 % d’actions et à 40 % d’obligations. Même si sa répartition peut varier, un portefeuille diversifié vise à générer des rendements attrayants tout en réduisant le risque.

Les obligations ont tendance à évoluer en sens inverse des actions. Or, cette dynamique pourrait prendre du temps à se matérialiser, puisque les investisseurs réagissent d’abord aux facteurs à court terme. Il leur faudra un certain temps avant de tenir compte des risques économiques liés à la guerre. Actuellement, les marchés se concentrent sur les chocs inflationnistes potentiels rattachés à une perturbation de l’approvisionnement mondial en pétrole plutôt que sur la possibilité d’un ralentissement de la croissance. Les États-Unis pourraient d’ailleurs se montrer moins sensibles que d’autres pays à une poussée inflationniste liée à l’énergie, ce qui donnerait à la Fed une certaine marge de manœuvre pour répondre aux enjeux de croissance pouvant découler de la montée des prix de l’énergie.

En effet, le grand argentier ajustera probablement sa politique relative aux taux en fonction des pressions inflationnistes liées à l’incertitude géopolitique. Ainsi, il pourrait tarder à réduire ses taux en l’absence d’un ralentissement économique plus marqué. En général, les cycles de baisse de taux permettent aux obligations de base, représentées par l’indice Bloomberg U.S. Aggregate Bond, d’afficher de solides rendements. Comme les taux de rendement sont plus élevés actuellement en raison du cycle de hausse des taux de la Fed en 2022, les obligations offrent un revenu supérieur qui aide à compenser la volatilité des cours en cas de majoration des taux.

Les obligations pourraient à nouveau offrir une diversification lors des ventes massives d’actions

Sources : Capital Group, Morningstar, Bloomberg. Données au 31 mars 2025. Pour les périodes de correction boursière entre 2010 et 2023, les données relatives à l’indice S&P 500 et à l’indice Bloomberg U.S. Aggregate Bond ont été calculées en utilisant les rendements cumulatifs moyens de ces indices. Les corrections sont basées sur des baisses de prix de 10 % ou plus (sans réinvestissement des dividendes) dans l’indice S&P 500, avec une reprise d’au moins 75 %. Les rendements cumulatifs sont basés sur les rendements totaux exprimés en USD. La correction la plus récente présentée a commencé le 19 février 2025 et est toujours en cours.

De plus, grâce au potentiel de rendement intéressant des obligations de grande qualité, les investisseurs peuvent réduire le niveau de risque sans compromettre leurs objectifs de rendement.

5. Les investisseurs à long terme ayant maintenu le cap ont été récompensés

En période de volatilité, il est difficile de résister à l’envie d’agir. En effet, les conseils invitant à maintenir le cap n’apportent guère de réconfort en pareil contexte. Pourtant, dans bien des cas, il s’agit de la meilleure décision à prendre.

Aucun événement ne ressemble tout à fait au précédent. Cependant, la guerre en Iran nous paraît particulièrement préoccupante en raison de l’implication directe des États-Unis. Au-delà des inquiétudes, cela soulève des questions plus larges en ce qui a trait à la solidité des systèmes fondés sur des règles et des alliances géopolitiques qui ont assuré une certaine stabilité économique pendant des décennies. La mondialisation étant en constante évolution, les marchés pourraient devoir composer plus souvent avec des perturbations soudaines.

Prenons l’exemple des importants tarifs douaniers que le président Trump a imposés à la plupart des principaux partenaires commerciaux des États-Unis au printemps 2025. L’indice S&P 500 a alors reculé de quelque 18,7 % par rapport à son sommet de février, les investisseurs craignant un ralentissement de l’économie mondiale. Or, ces inquiétudes se sont ensuite dissipées en raison de nouveaux accords commerciaux et de la résilience de l’économie. À la fin de l’année, le S&P 500 s’était redressé pour terminer en hausse de 17,9 %. L’indice S&P/TSX a suivi une trajectoire similaire. Il a fortement reculé après l’annonce du Jour de la libération, puis il a enchaîné plusieurs hausses historiques. À la fin de l’année, il affichait un gain d’environ 30 % (CAD), établissant ainsi un record annuel depuis 2009.

Quelle leçon en tirer? Les replis boursiers peuvent être pénibles. Toutefois, plutôt que de jouer aux devinettes avec le marché, les investisseurs ont tout avantage à maintenir le cap. Afin de mieux composer avec la volatilité, ils devraient privilégier la diversification entre les actions et les obligations tout en réévaluant périodiquement leur tolérance au risque dans un contexte de volatilité accrue. On peut avoir l’impression que la situation est différente cette fois-ci. Pourtant, les marchés ont toujours fait preuve de résilience face aux guerres, aux pandémies et aux autres crises qui ont marqué l’histoire.

En savoir plus

L’indice S&P 500 est un indice pondéré selon la capitalisation boursière fondé sur les résultats d’environ 500 actions américaines ordinaires détenues par un grand nombre d’actionnaires.

L’indice Bloomberg U.S. Aggregate Bond représente le marché des obligations à taux fixe de qualité investissement libellées en dollars américains.

Nos points de vue récents

-

-

Volatilité du marché

-

-

-

POINTS DE VUE CONNEXES

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2026 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2026. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les « parties MSCI ») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group sont offerts au Canada par l’intermédiaire de Gestion d’actifs Capital International (Canada), Inc., qui fait partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.