Die Goldpreise dürften weiter steigen

Paul Benjamin, Balanced-Portfoliomanager

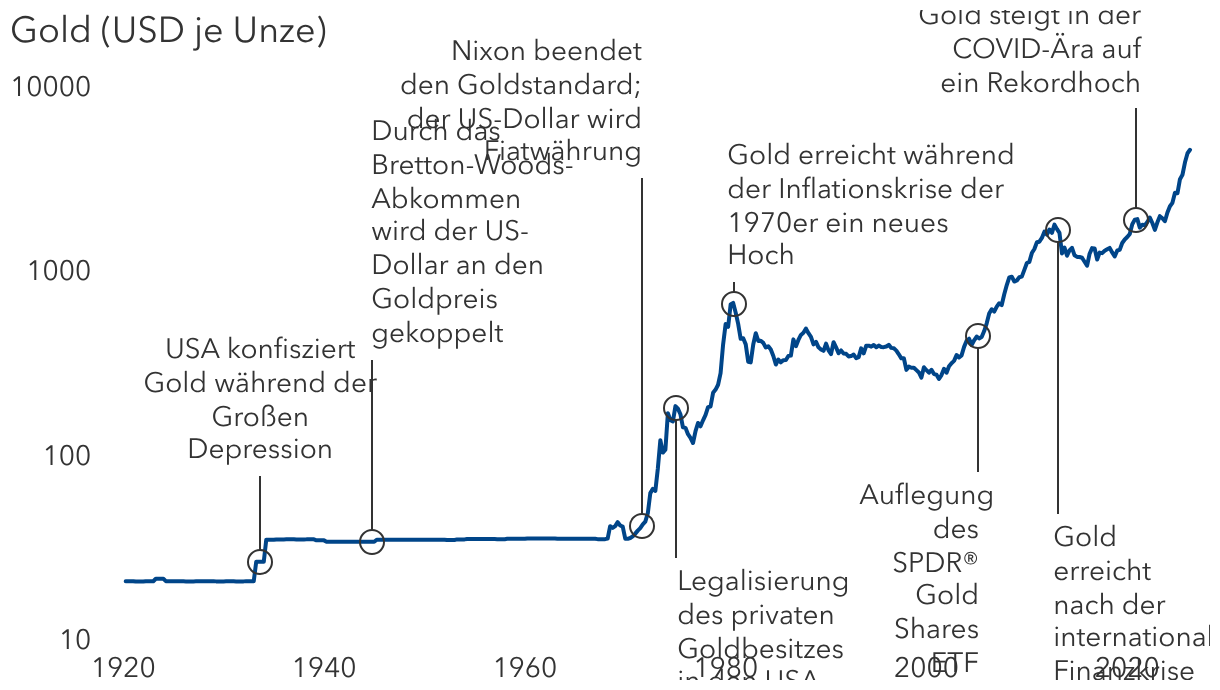

Ich gehe von einem leichten Anstieg der Goldpreise aus. Das Ausmaß hängt von den realen Zinsen sowie den, um die reale Inflation bereinigten, Aktien- und Anleihenerträgen ab. Seit der internationalen Finanzkrise waren die um die Inflation eines konstanten Warenkorbs bereinigten Zinsen sehr niedrig. In solchen Phasen steigt der Goldpreis in der Regel.

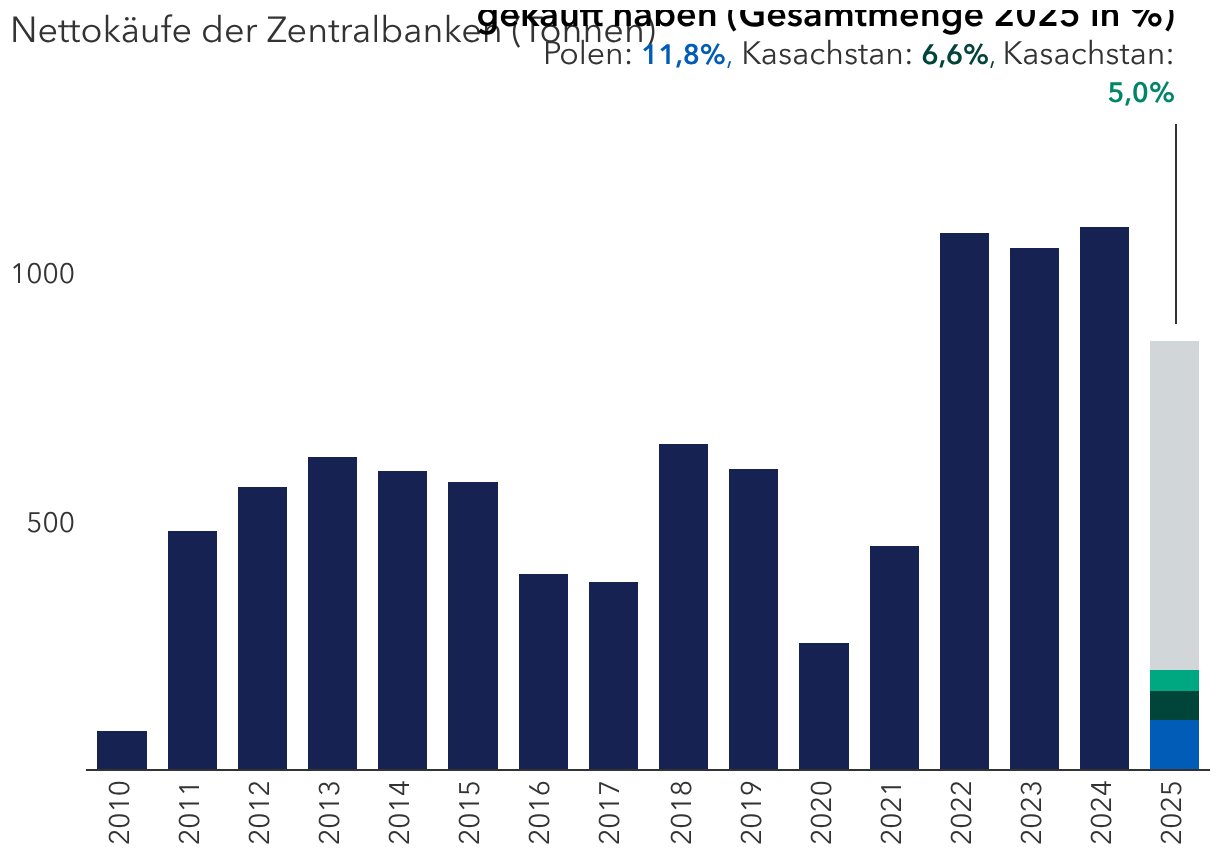

Außerdem wurde 2022 ein großer Teil der russischen Währungsreserven eingefroren, sodass die Goldkäufe nicht westlicher Zentralbanken enorm gestiegen sind. Und interessanterweise hört man seit Ende letzten Jahres viel über den „Debasement Trade“, also darüber, dass der Zweifel an Fiatwährungen eine Flucht in reale Werte auslöst. Gemeint sind diesmal die finanzpolitischen Probleme in vielen westlichen Ländern, darunter die mangelnde Unabhängigkeit der Zentralbanken und die Gefahr, dass Regierungen ihre Schulden durch Inflation abbauen müssen. Aus meiner Sicht sind dies die wichtigsten Herausforderungen, die zum Anstieg des Goldpreises in den letzten Jahren beigetragen haben.

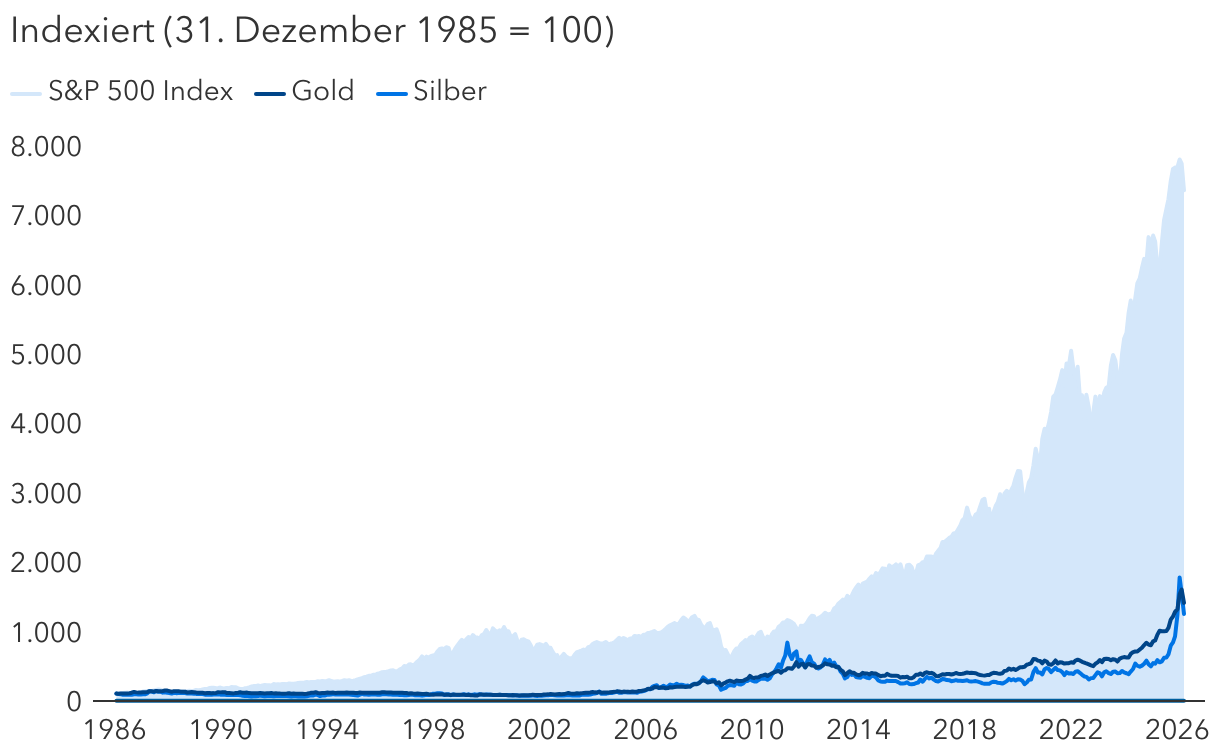

Ich denke, Gold spielt eine wichtige Rolle in Portfolios, vor allem in Balanced-Fonds. Ich halte es für ein wichtiges Diversifikationsinstrument. Capital Group kauft kein physisches Gold oder Gold-ETFs. Stattdessen investieren wir lieber in Unternehmen, die Mehrwert bieten können – und zwar mehr als eine direkte Goldanlage. Sie sind als „Gold Streamer“ bekannt. Beispiele sind Wheaton Precious Metals, Royal Gold und Franco Nevada. Sie sind keine Bergbaugesellschaften, sondern im Grunde genommen Finanzunternehmen. Sie vergeben Kredite an Kupfer- oder Goldminenbetreiber, die in Gold zurückgezahlt werden. Die Gewinne je Aktie aller drei Unternehmen sind um 600 bis 900 Basispunkte p.a. mehr gestiegen als der Goldpreis. Sie haben also genau das getan, was man sich wünscht: Sie dienen wie Gold zur Absicherung, leisten aber darüber hinaus einen erheblichen Beitrag zum Wertzuwachs.

Die Zentralbanken waren maßgeblich für den Preisanstieg

Lisa Thompson, Aktienportfoliomanagerin

Die Zentralbanken sind aus meiner Sicht „preisindifferente Käufer“. Sie investieren nicht in Gold, um einen Index zu übertreffen. Sie haben ein völlig anderes Ziel. Sie wollen ihre Reserven diversifizieren. Ihre Schwerpunkte sind Risiko und Liquidität. Wenn sie ihre Asset-Allokations-Strategien anpassen, müssen sie nicht auf den Preis achten. Ich denke, dies war maßgeblich für den Anstieg der Goldpreise in den letzten drei Jahren. Es begann in Russland und griff dann auf viele andere Emerging Markets über, vor allem auf China. Aber selbst die polnische Notenbank ist allmählich daran interessiert, ihre US-Dollar-Reserven mit Gold zu diversifizieren.