La maggior parte di queste società ha attualmente un basso livello di indebitamento e sta emettendo debito per finanziare spese in conto capitale (capex) legate all'IA, il che contribuisce a ottimizzare la loro struttura patrimoniale. “Date le loro consistenti riserve di liquidità e i flussi di cassa sani, possono probabilmente finanziare questi progetti da sole, anche considerando l'aumento delle spese in conto capitale”, spiega McCann. “A mio avviso, questo riduce notevolmente i rischi sistemici.”

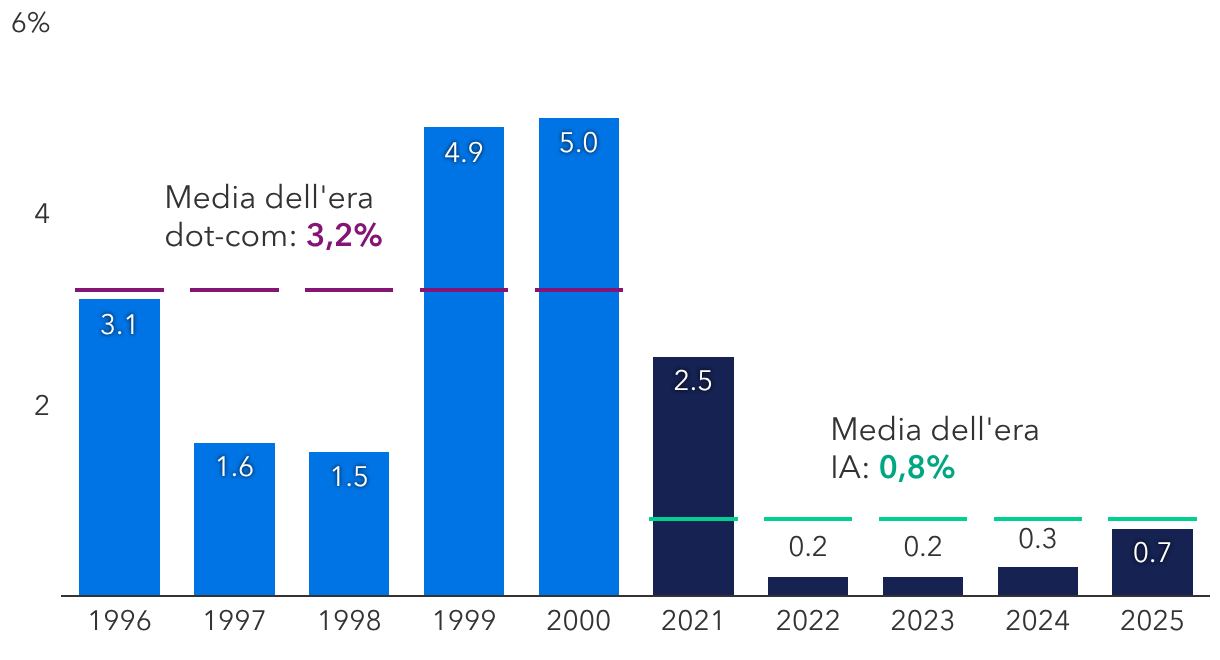

McCann sostiene che ciò sia in netto contrasto con le società dell'era dot-com. “Molte società tecnologiche alla fine degli anni '90 operavano con flussi di cassa limitati o addirittura negativi, facendo ampio ricorso all'emissione di azioni e a capitali di rischio più speculativi”, afferma. “Società come WorldCom hanno accumulato debiti e aumentato notevolmente la leva finanziaria per la costruzione della loro rete in fibra ottica, mentre Pets.com ha raccolto ingenti somme nonostante la domanda non fosse comprovata.”

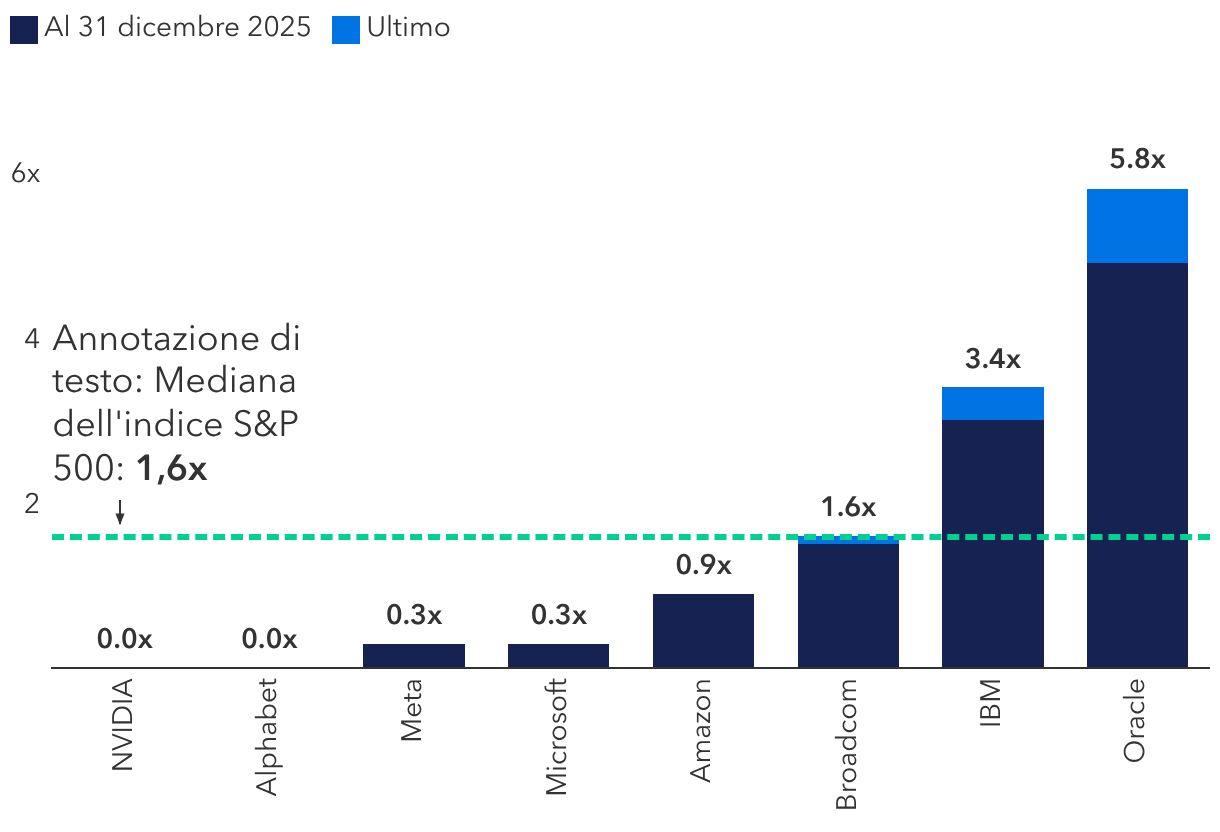

È importante sottolineare che molte delle attuali operazioni di debito investment grade sono state emesse a livello di società madre, il che offre molti vantaggi, afferma McCann. Il principale è che il loro valore è legato ai flussi di cassa collettivi e al valore dell'azienda. Ad esempio, Alphabet è la società madre di Google, YouTube, Waymo, DeepMind e altre controllate. “Si tratta di una distinzione importante, perché non si concede un prestito a una struttura che esiste solo per finanziare investimenti nell'IA.”

Tuttavia, gli investitori hanno richiesto un rendimento aggiuntivo per possedere obbligazioni legate all'IA rispetto a quelle con rating simili, un premio che riflette l'elevato volume di obbligazioni emesse, oltre alla leva finanziaria leggermente più elevata dell'emittente e all'incertezza sul fatto che la domanda di IA continuerà al ritmo attuale.

3. Finanziamenti creativi

Un'altra preoccupazione è il cosiddetto vendor financing. Il denaro circola tra le stesse aziende, con start-up e hyperscaler che acquistano l'uno dall'altro e si aiutano a vicenda ad aumentare i ricavi. Un esempio calzante: Amazon e Google hanno investito miliardi in Anthropic, una start-up che si occupa di sistemi di IA. In cambio, Anthropic ha accettato di utilizzare Amazon Web Services e i servizi e prodotti di Google.

Negli anni '90 si sono verificati accordi circolari simili con Lucent Technologies che concedeva prestiti eccessivi a start-up a corto di liquidità affinché potessero acquistare le apparecchiature di Lucent. Questi clienti alla fine non sono stati in grado di pagare, costringendo Lucent a riformulare i ricavi e a effettuare enormi svalutazioni.

McCann ritiene improbabile uno scenario a breve termine simile a un castello di carte per gli hyperscaler. “A differenza di Lucent, essi prestano solo una piccola parte dei loro flussi di cassa”, afferma. “La solidità finanziaria offre loro generalmente la flessibilità necessaria per perseguire modalità alternative di finanziamento dei loro piani di espansione, che possono includere accordi fuori bilancio o operazioni di project finance.”

Meta, ad esempio, ha una joint venture con Blue Owl Capital chiamata Beignet Investor per costruire un data center di grandi dimensioni in Louisiana chiamato Hyperion. Microsoft, nel frattempo, ha firmato accordi a breve termine con fornitori di data center chiamati neoclouds, che sono considerati spese operative piuttosto che investimenti di capitale a lungo termine.

Poiché lo sviluppo dell'IA è ancora considerato agli inizi, questi accordi non tradizionali aumenteranno probabilmente nel prossimo anno, in particolare con il credito privato. “Possono essere interessanti in alcuni casi, ma richiedono un'ulteriore analisi da parte dei potenziali finanziatori perché sono strutturati in modo da limitare i rischi finanziari per la società madre”, spiega McCann.

“Sebbene creda nel potere trasformativo di questa tecnologia, non ho fretta di investire in questi accordi. Tutto dipenderà dalla struttura individuale e dai termini dei contratti, compresa una valutazione del sostegno finanziario fornito dagli hyperscaler.”

4. Eccesso di costruzioni

Se lo costruisci, secondo questa logica, la crescita seguirà. All'inizio degli anni 2000, le società di telecomunicazioni hanno investito miliardi in reti di cavi in fibra ottica, convinte che la domanda di trasmissione di dati Internet fosse illimitata. Ciò che è accaduto invece è stato un eccesso di offerta che ha portato a massicce svalutazioni di attività e perdite per gli investitori.

Secondo l'economista statunitense Jared Franz, “è importante ricordare che un eccesso di investimenti è una caratteristica, non un difetto, di ogni grande progresso tecnologico”. A un certo punto le aziende sposteranno la loro attenzione verso investimenti più efficienti.

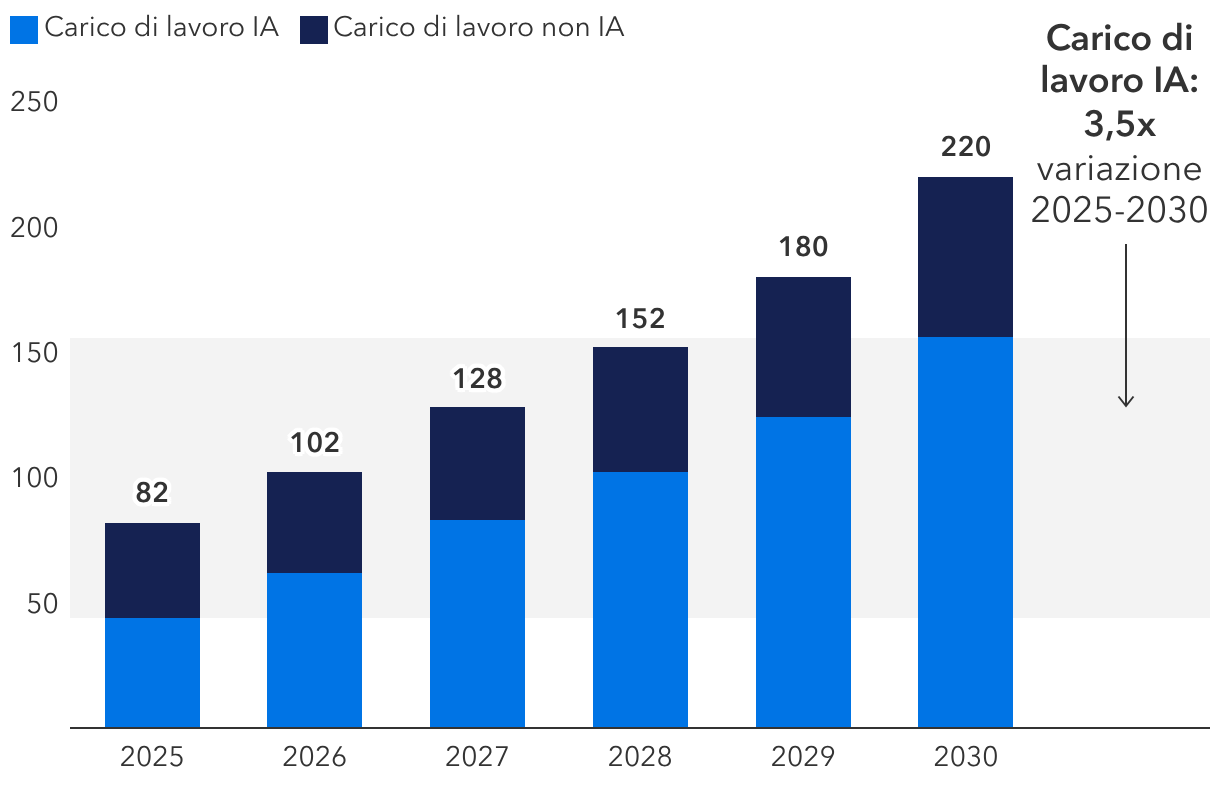

Oggi, gli hyperscaler ritengono che la costruzione di un maggior numero di data center sia essenziale per espandere l'inferenza dell'IA, ovvero la capacità di eseguire modelli di IA generativa per l'uso quotidiano. Come afferma Franz, l'infrastruttura è necessaria per gestire un maggior carico di lavoro dell'IA legato alla formazione e all'inferenza, con quest'ultima che richiede un computing affidabile e sempre attivo per servire gli utenti in tempo reale. "Dal punto di vista del carico di lavoro dell'IA, l'infrastruttura fisica deve essere costruita prima di poter essere popolata con unità di elaborazione grafica (GPU), reti e storage per eseguire la prossima generazione di modelli linguistici di grandi dimensioni."

Pertanto, gli investitori prestano molta attenzione alle prestazioni dei nuovi modelli di IA e ai loro aggiornamenti, aggiunge. Se i guadagni iniziano a stabilizzarsi, ciò potrebbe segnalare che la domanda di IA potrebbe non tenere il passo con la spesa. Tuttavia, Franz ritiene che l'attuale capacità degli hyperscaler che verrà realizzata nei prossimi due anni potrebbe essere riutilizzata in altri settori se le leggi di scalabilità non dovessero reggere. “Per alcune aziende, ci sarà domanda per quella potenza di calcolo anche se la domanda di IA rallenterà.”

5. Limiti delle risorse

Secondo l'analista obbligazionario Julian James, la disponibilità di energia elettrica è diventata una questione urgente per il potenziale di crescita dell'IA. Questo perché i data center richiedono memoria, energia, chip, rame e acqua. Gli ostacoli in questi settori potrebbero incidere sullo sviluppo delle infrastrutture, rallentando la spesa in conto capitale degli hyperscaler e mettendo sotto pressione i tempi di sviluppo.

“Quando ho incontrato i CEO del settore dei servizi pubblici alla fine del 2025, molti hanno affermato che la disponibilità di elettricità e i tempi prolungati per il collegamento dei data center alla rete elettrica sono i maggiori ostacoli all'espansione, necessaria per la crescita dell'IA”, afferma. “Il principale collo di bottiglia è la carenza di lavoratori qualificati in grado di costruire nuove centrali elettriche e le linee di trasmissione necessarie per collegare i nuovi data center alla rete.”