Le ripercussioni dell'intensificarsi del conflitto in Medio Oriente hanno riportato ancora una volta sotto i riflettori la volatilità dei mercati.

I prezzi del petrolio hanno registrato un'impennata, facendo salire il costo della benzina e aumentando il rischio di un rallentamento economico globale causato dalla crisi energetica. Da quando, alla fine di febbraio, sono iniziati gli attacchi statunitensi e israeliani contro l'Iran, l'indice S&P 500 ha perso circa il 2,3% fino al 18 marzo. Nel frattempo, il rendimento dei Treasury USA a 10 anni, pietra miliare del sistema finanziario globale, è salito al 4,20% dal 3,94% di prima della guerra, pur rimanendo al di sotto del livello di inizio anno.

Se dovesse persistere il peggior shock di approvvigionamento petrolifero degli ultimi decenni, gli investitori potrebbero nutrire dubbi sul proprio approccio in un contesto così incerto. È naturale cercare acque più sicure quando i mercati sono instabili. Tuttavia, è altrettanto importante fare un passo indietro, acquisire una prospettiva più ampia e guardare oltre l'orizzonte.

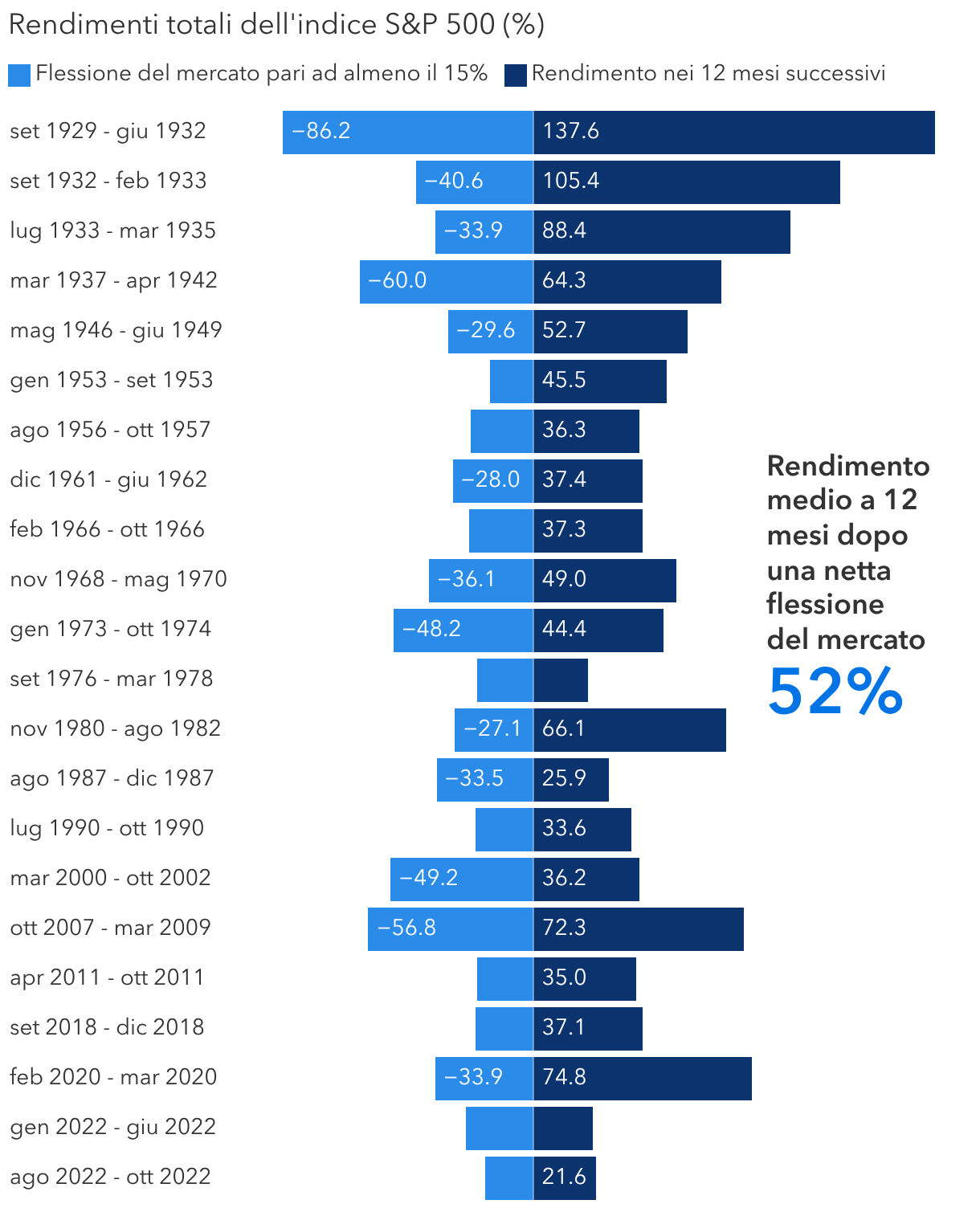

La storia dimostra che il mercato si è sempre ripreso dai cali precedenti. Di seguito si riportano cinque insight in grado di aiutare gli investitori a riacquistare fiducia e a mantenere gli investimenti nel lungo periodo.

1. In caso di dubbi, è opportuno allargare lo sguardo

Si ripensi all’inizio del 2022. L’invasione russa dell’Ucraina ha provocato uno shock geopolitico che ha scosso i mercati e dominato i titoli dei giornali, proprio come oggi. Il Brent è salito di quasi il 30% raggiungendo un massimo di 128 dollari al barile. Allo stesso tempo, le banche centrali guidate dalla Federal Reserve statunitense hanno agito in modo aggressivo per aumentare i tassi di interesse, aggravando l’incertezza per gli investitori già nervosi.

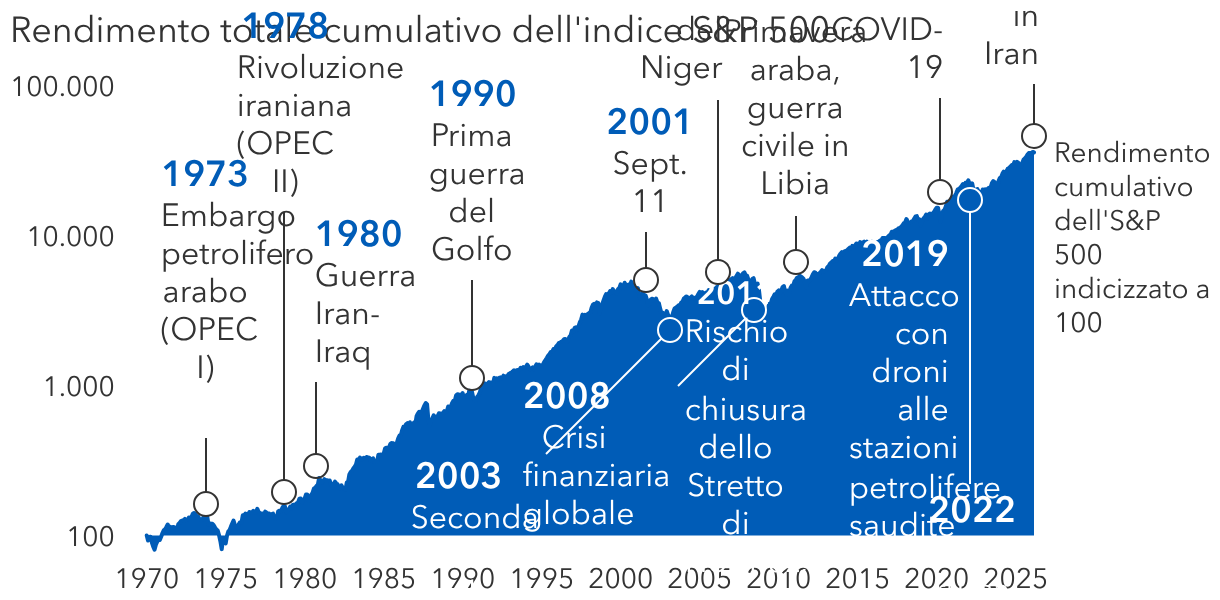

Come hanno reagito le azioni? I timori che la guerra e i rialzi dei tassi della Fed, i più rapidi degli ultimi decenni, potessero far precipitare l'economia globale in una recessione hanno fatto scendere l'indice S&P 500 del 19% nel 2022. Ma l'indice ha messo a segno un forte rimbalzo nel 2023, guadagnando quasi il 24% grazie al raffreddamento dell'inflazione, alla stabilizzazione dei mercati energetici e a utili che si sono rivelati più resilienti di quanto molti investitori si aspettassero. L'episodio serve a ricordare che spesso i mercati assorbono gli shock più rapidamente di quanto suggeriscano i titoli dei giornali.

È impossibile sapere se la volatilità dei mercati dell'inizio del 2026 lascerà il posto a un andamento più tranquillo. Ma le imminenti elezioni di medio termine potrebbero spingere l'amministrazione Trump a concentrarsi su questioni più concrete che alimentano l'ottimismo economico.