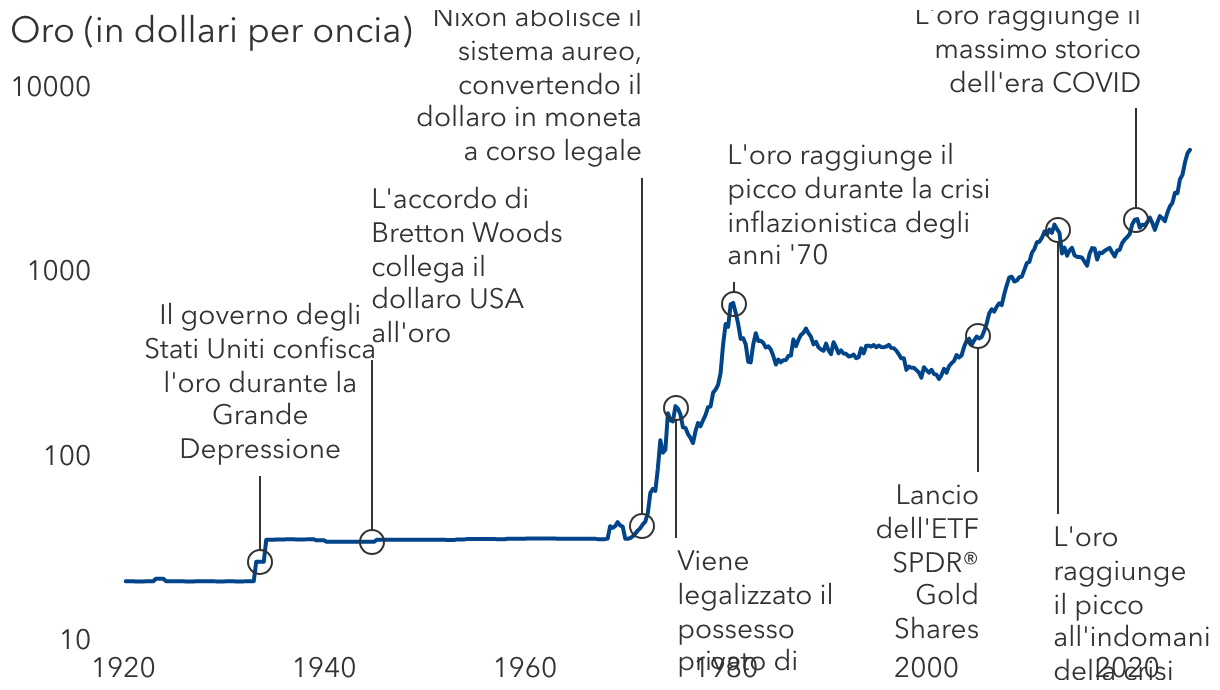

È probabile che i prezzi dell'oro siano destinati a salire

Paul Benjamin, gestore di portafogli bilanciati

La mia previsione per i prezzi dell’oro è probabilmente al rialzo, ma l’entità di tale aumento dipenderà dal livello dei tassi di interesse reali e dal rendimento reale, corretto per l’inflazione, offerto da azioni e obbligazioni. Se si utilizzasse un paniere costante per definire l’inflazione e si considerassero i tassi di interesse reali al netto dell’inflazione, si noterebbe che i tassi reali sono stati molto bassi sin dalla crisi finanziaria globale. In periodi come questi l’oro tende a registrare buoni risultati.

Inoltre, nel 2022 si è verificato il congelamento degli asset della banca centrale russa, che ha causato una drastica accelerazione degli acquisti da parte delle banche centrali non occidentali. È interessante notare che, alla fine dello scorso anno, abbiamo iniziato a sentir parlare di “debasement trade”. Quando si parla di “debasement trade”, ci si riferisce a preoccupazioni di natura fiscale che affliggono molti Paesi occidentali, tra cui la mancanza di indipendenza delle banche centrali e il rischio che i governi debbano gonfiare l'indebitamento. Direi che sono questi i principali fattori che, insieme, hanno trainato l'oro e contribuito alla sua accelerazione negli ultimi anni.

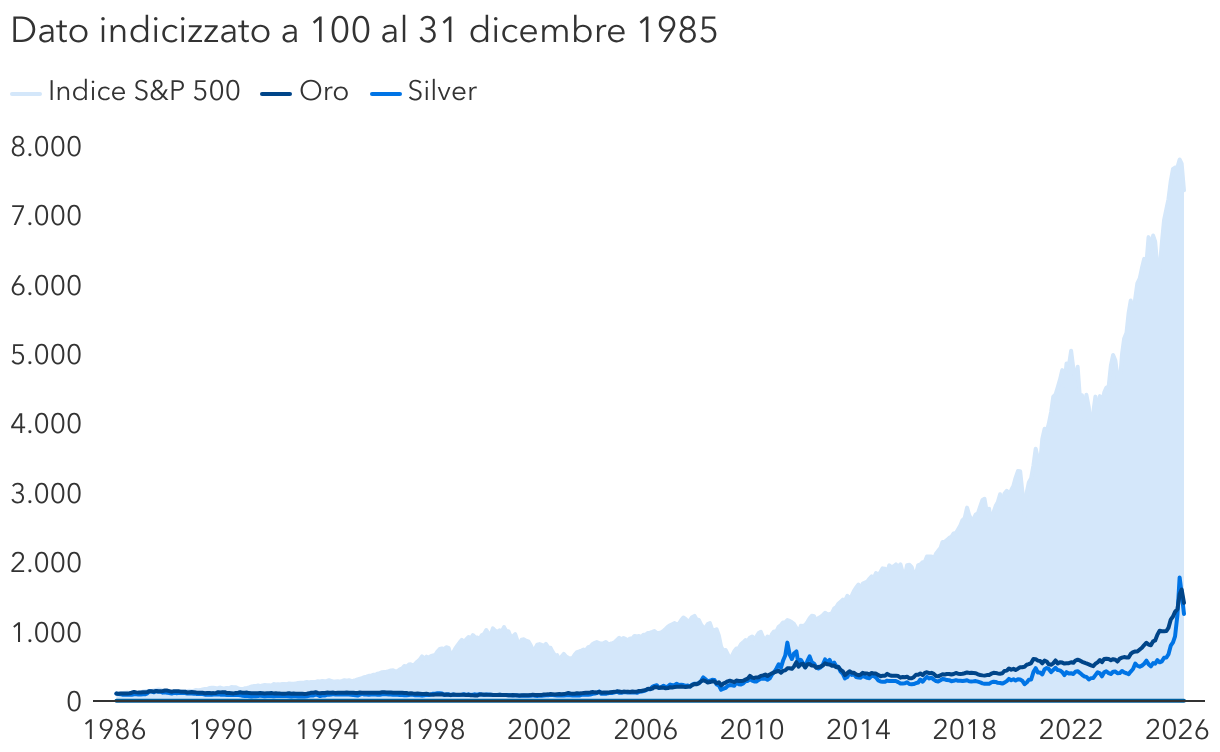

A mio avviso, l’oro riveste un ruolo importante all'interno di un portafoglio, soprattutto in un fondo bilanciato. Lo considero un importante strumento di diversificazione. In Capital Group, non acquistiamo oro fisico né ETF sull’oro. Preferisco invece investire in società che creano valore e che possono ottenere rendimenti superiori rispetto a quelli che si otterrebbero semplicemente possedendo oro. Sono note come “gold streamer”: società come Wheaton Precious Metals, Royal Gold e Franco Nevada. Non si tratta di società di estrazione, quanto di società finanziarie. Concedono prestiti a società minerarie che estraggono rame o oro, e i prestiti vengono rimborsati in oro. Tutte e tre le società hanno aumentato il loro utile per azione da 600 a 900 punti base all’anno più rapidamente rispetto all’aumento dei prezzi dell’oro. In questo modo hanno fatto esattamente ciò che ci si aspettava. Hanno fornito la tradizionale copertura dell'oro, contribuendo al contempo in modo significativo alla crescita del capitale.

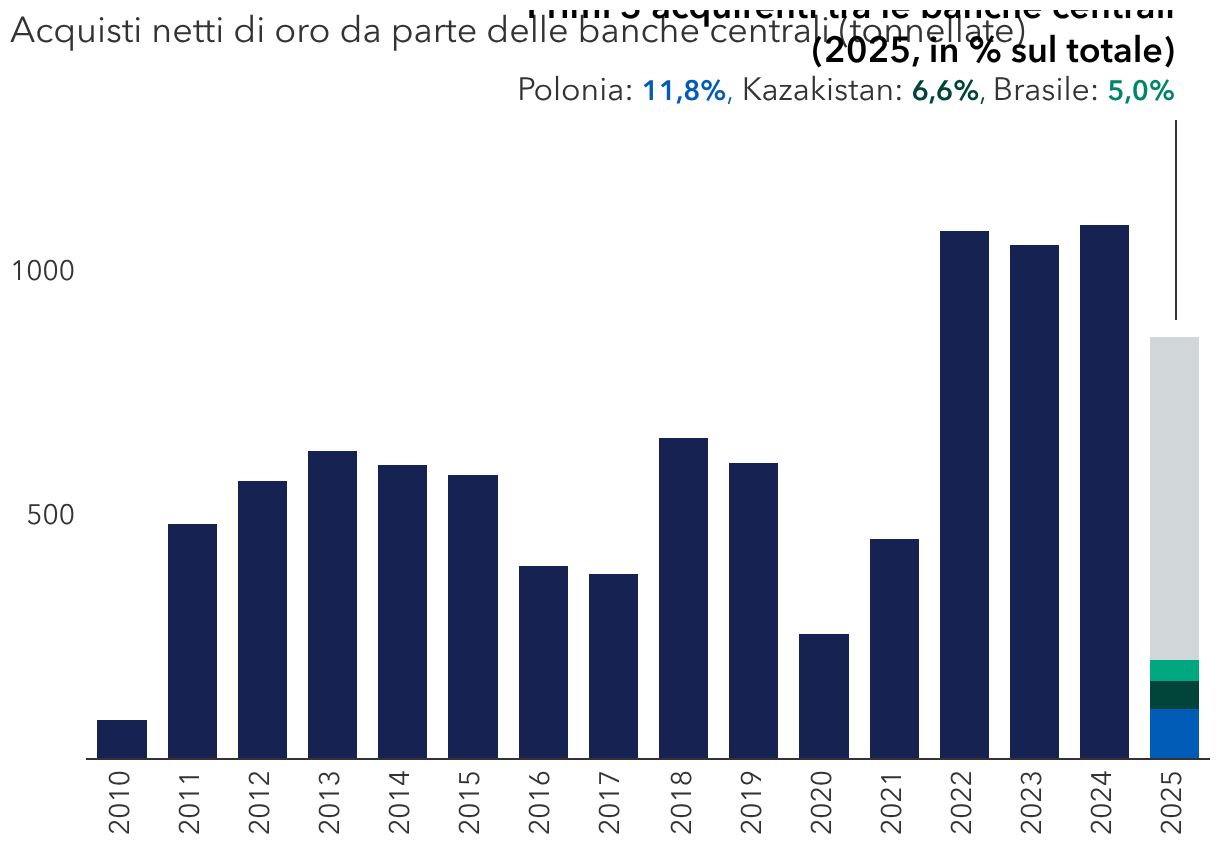

Le banche centrali sono state la causa principale dell'aumento dei prezzi

Lisa Thompson, gestore di portafogli azionari

Le banche centrali sono ciò che definisco acquirenti insensibili ai prezzi. Non investono in oro per battere un indice. Il loro obiettivo è completamente diverso. Cercano di diversificare la loro base di riserve. Tendono a concentrarsi sul rischio e sulla liquidità. Quando modificano la loro strategia di asset allocation, non si preoccupano del prezzo. A mio avviso, questo è stato il principale fattore trainante dei prezzi dell'oro negli ultimi tre anni. È iniziato con la Russia e si è esteso a molti altri mercati emergenti, tra cui la Cina è un esempio degno di nota. Tuttavia, anche in mercati come la Polonia, si sta iniziando a osservare questo desiderio di diversificare tramite l'oro e di allontanarsi dal dollaro USA.