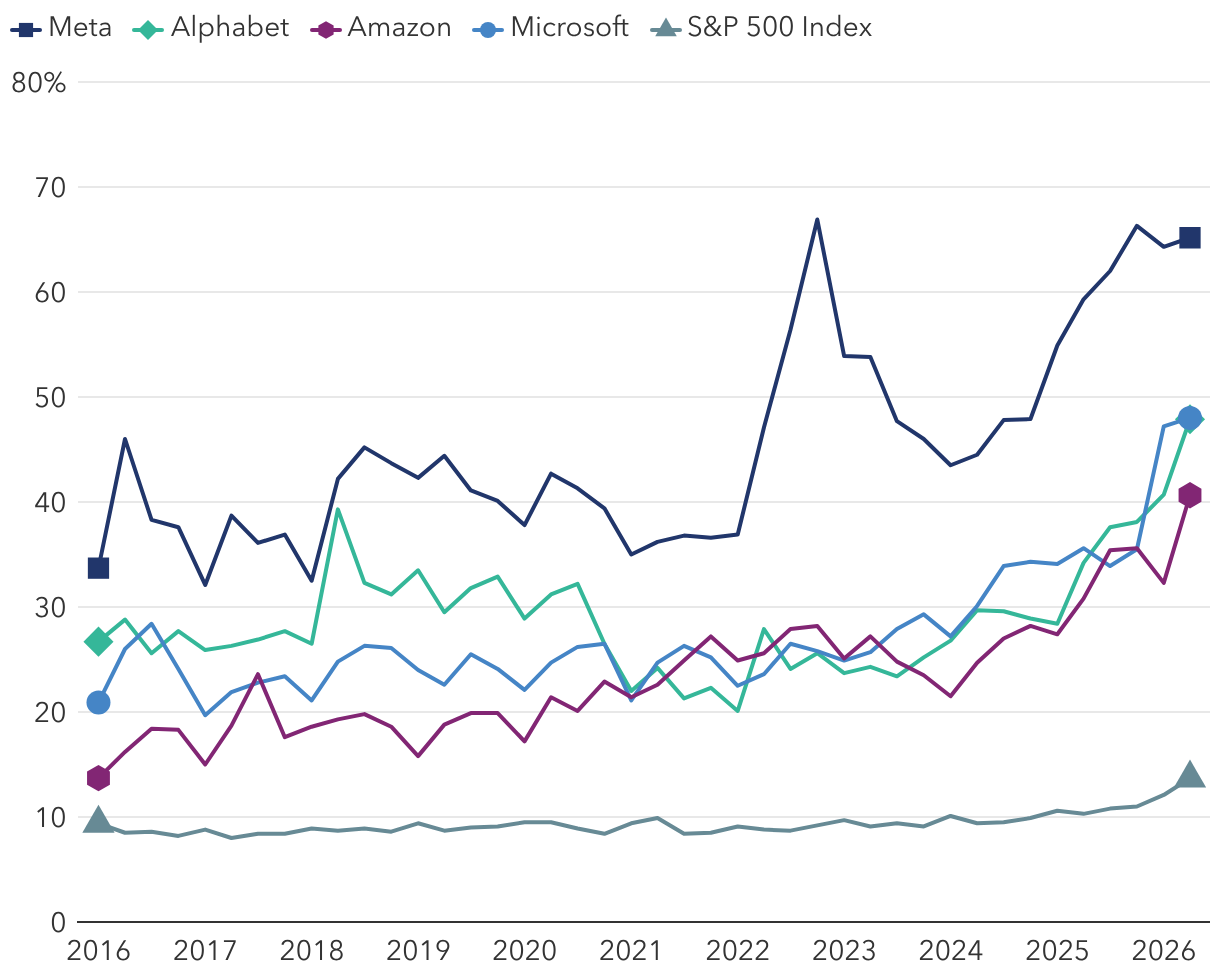

Sui mercati azionari statunitensi si stanno osservando segnali di trasformazione, in un contesto caratterizzato da una forte crescita degli investimenti nel settore dell'intelligenza artificiale. Questo cambiamento fa seguito a oltre un decennio di guadagni concentrati per gli indici ponderati per capitalizzazione di mercato, i quali, grazie a un ristretto gruppo di mega cap tecnologiche, hanno spinto le valutazioni a livelli record.

Gli investitori si stanno orientando sempre più verso settori e singoli titoli sottorappresentati in questi indici. La dispersione tra i titoli che compongono l'indice S&P 500 è vicina ai massimi pluridecennali. Settori che in precedenza hanno arrancato, come quello industriale, e fattori di stile quali il valore e il rendimento stanno riaffermando la propria leadership, a fronte di aspettative secondo cui gli hyperscaler dell'IA potrebbero favorire una crescita del fatturato.

In questo contesto, sono diventate sempre più importanti una ricerca fondamentale approfondita e un'attenta selezione dei titoli. Di seguito riportiamo i temi principali seguiti dal nostro team.

La rivoluzione dell'IA si concretizza, mentre gli utili registrano un'impennata

Sebbene gli investitori si siano inizialmente concentrati sui produttori di semiconduttori e sugli hyperscaler per sfruttare il boom dell'IA, l'attenzione si è poi spostata sui beneficiari dei settori correlati all'IA. Queste società sono destinate a trarre vantaggio da un'impennata delle spese in conto capitale trainate dal settore tecnologico, in un contesto caratterizzato da una forte competizione nell'addestramento dei modelli di IA, nella loro adozione su larga scala e nella loro integrazione negli spazi di lavoro sia virtuali che fisici.

Negli ultimi mesi, il flusso di cassa disponibile nel settore tecnologico ha determinato una sostanziale revisione al rialzo delle previsioni sugli utili. Tuttavia, il mercato sembra aver compreso questa dinamica, rendendosi conto che, anziché generare dividendi, riacquisti di azioni, o fusioni e acquisizioni come in passato, gli utili potrebbero tradursi in una crescita del fatturato per i settori legati all'IA. Di conseguenza, le valutazioni basate sul rapporto prezzo/utili forward dei settori non tecnologici stanno registrando un aumento.

A parte il rally dell'energia causato dalla guerra in Iran, i prodotti industriali, i servizi di pubblica utilità e i materiali sono stati tra i più performanti dall’inizio dell’anno fino alla fine di marzo. Questi settori sono alla base dello sviluppo delle infrastrutture e delle tecnologie che rendono possibile il boom dell'IA, che richiede la realizzazione di data center ad alto consumo di acciaio e calcestruzzo, dotati di impianti idraulici, HVAC (riscaldamento, ventilazione e condizionamento dell'aria) ed elettrici — alcuni dei quali presentano tempi di consegna di diversi anni.