Investire dopo la fine della guerra

Mentre attendiamo con ansia l'esito dei negoziati di pace, guardo avanti alle opportunità di investimento che potrebbero emergere man mano che il mondo si lascia alle spalle questo conflitto. A mio avviso, i titoli dei mercati sviluppati (esclusi gli Stati Uniti) e dei mercati emergenti erano molto interessanti prima che la guerra con l’Iran interrompesse il rally dei mercati non statunitensi, e ritengo che lo siano ancora oggi. Il motivo principale è il vantaggio in termini di valutazione.

Anche dopo il forte rally dei titoli non statunitensi nel 2025, i titoli del resto del mondo continuano a essere scambiati con uno sconto significativo sul rapporto prezzo/utili rispetto all’S&P 500. I mercati emergenti scambiano con uno sconto di circa il 40%. Pertanto, a mio avviso, oggi esistono vere occasioni al di fuori degli Stati Uniti, e spesso si possono trovare tra le società leader mondiali nei loro settori. Tra queste figurano il colosso farmaceutico britannico AstraZeneca, la cinese Tencent, la più grande società di videogiochi al mondo, e Taiwan Semiconductor Manufacturing Company, il più grande produttore di chip per computer al mondo.

All’inizio della mia carriera, la leadership oscillava tra i titoli statunitensi e quelli non statunitensi. Era come una partita a ping-pong. Penso che ci siano buone possibilità di tornare a quel tipo di contesto di investimento, in cui i titoli statunitensi dominano per un po’, ma anche altre regioni hanno il loro momento di gloria.

Il settore energetico è in ascesa

Sono ottimista anche sul settore energetico, che è stato a lungo snobbato dagli investitori. È vero, le compagnie petrolifere come Exxon, Royal Dutch Shell e TotalEnergies hanno beneficiato dell’aumento dei prezzi del petrolio durante il conflitto con l’Iran, ma trovo il settore interessante anche nel lungo termine.

A prescindere dalle oscillazioni a breve termine dei prezzi del petrolio, il settore è cambiato negli ultimi anni. L'attenzione è meno concentrata sulla ricerca di nuovi giacimenti da sfruttare e più incentrata su una gestione oculata del bilancio, una strategia oculata in materia di spese in conto capitale e una politica seria sui dividendi. Non è probabile che mi allontani dal settore petrolifero una volta terminato questo conflitto, poiché offre alcuni aspetti positivi per gli azionisti a lungo termine, non ultimo la distribuzione di dividendi molto generosi.

Sto anche setacciando le macerie dell'intelligenza artificiale alla ricerca di società che potrebbero essere state ingiustamente colpite dal timore che le applicazioni di IA di facile utilizzo possano compromettere la loro attività. Tra queste figurano grandi società di software, come la tedesca SAP, e società nel settore dei viaggi online, tra cui la cinese Trip.com e la spagnola Amadeus IT Group. A mio avviso, queste aziende sono promotrici dell'intelligenza artificiale, non “vittime dell'intelligenza artificiale”.

La volatilità è un'amica

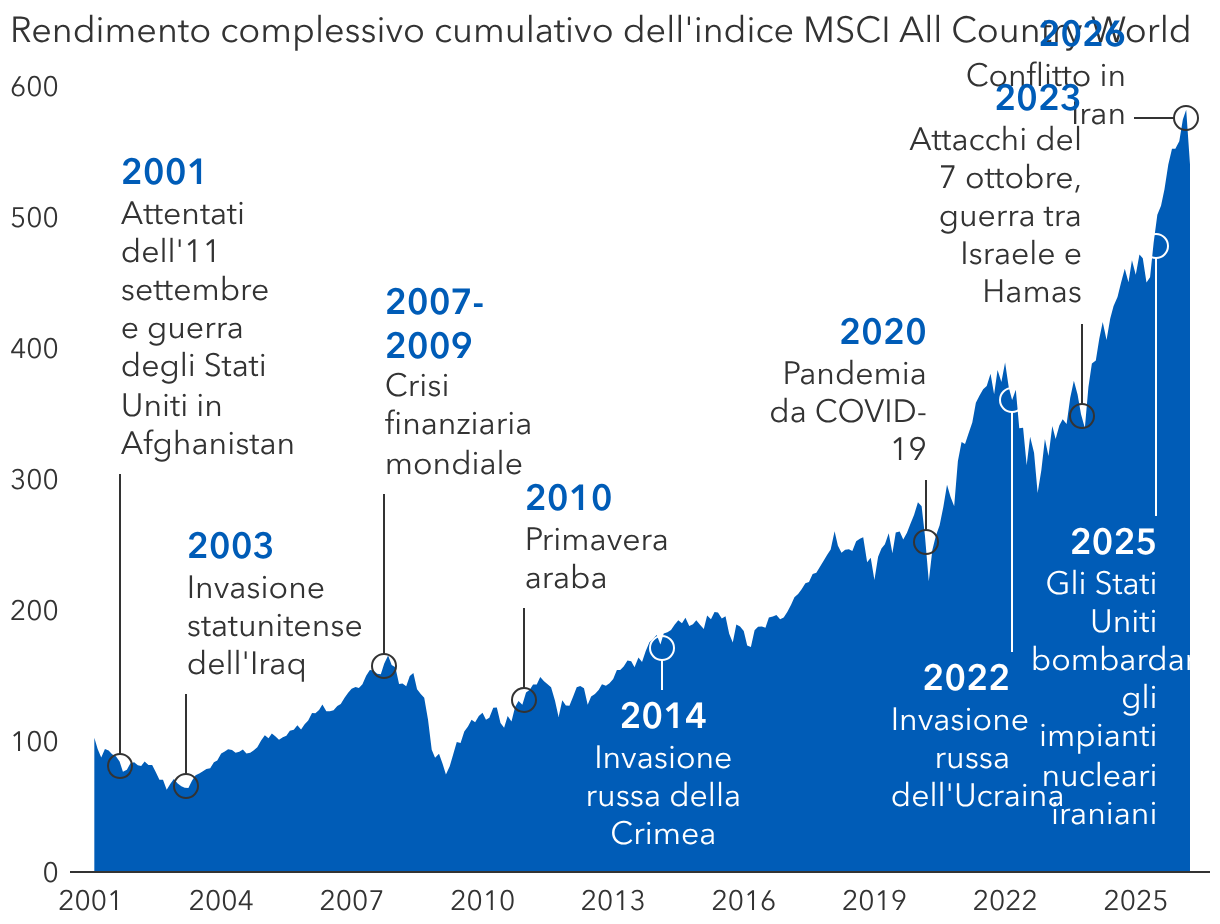

Tutti i temi di investimento di cui ho parlato finora hanno attraversato periodi di volatilità, snobbati dagli investitori per un motivo o per l’altro. Fa parte del gioco, specialmente se siete il tipo di investitore, come me, che dà priorità alle valutazioni e non si preoccupa di aspettare che un investimento torni in auge in un momento futuro. I problemi e l’incertezza sono terreno fertile per queste opportunità.

E l'incertezza è sempre dietro l'angolo. Potremmo immaginare un passato caratterizzato da bassa volatilità e grande certezza, ma penso che se è così che ricordate il passato probabilmente lo state ricordando male.