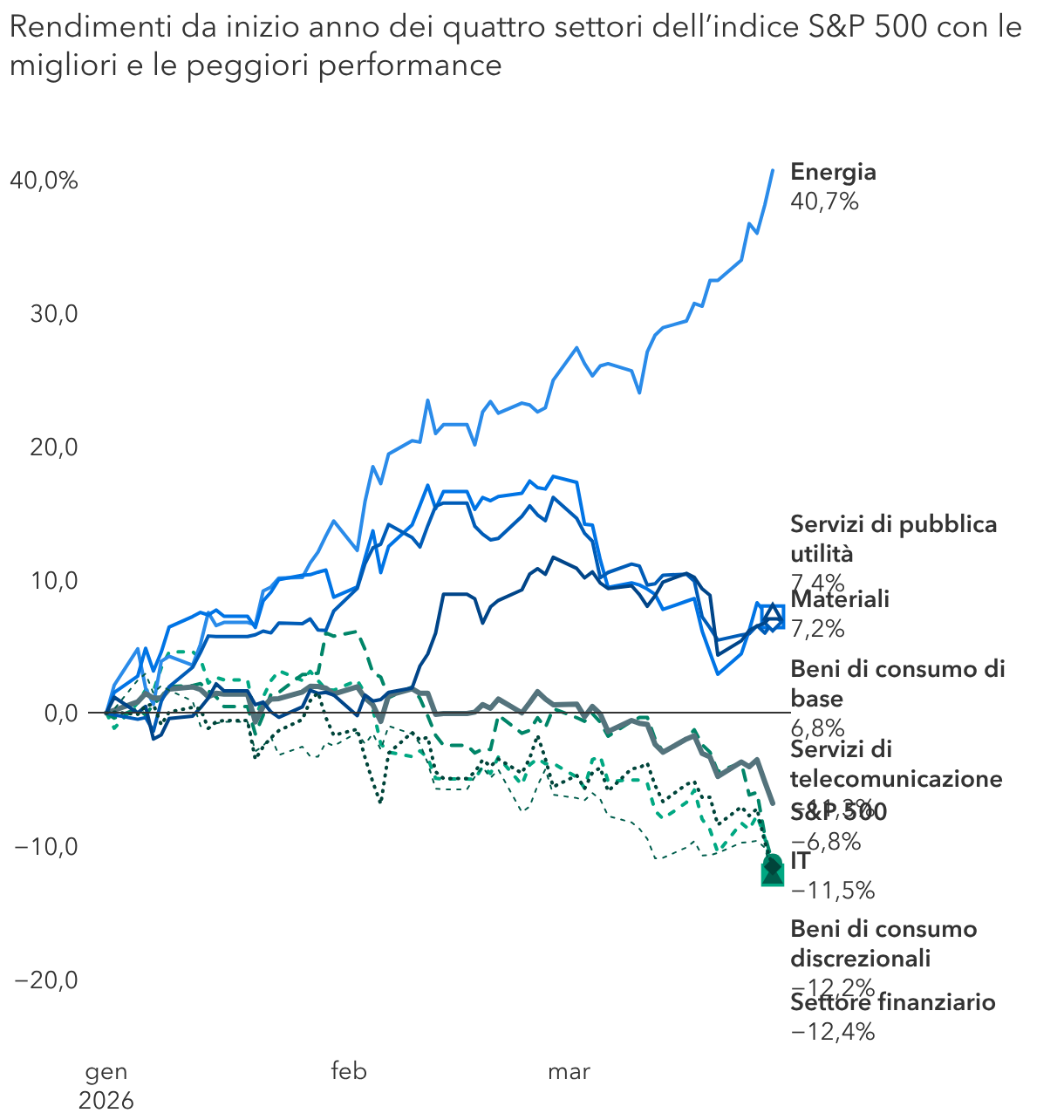

Per cominciare, le aziende del comparto industriale e manifatturiero sembrano uscire da una lunga fase di crisi. Alcune società hanno adottato misure volte a semplificare le operazioni e a ridurre i costi, in modo da trovarsi in una posizione più favorevole per partecipare alla crescita generale. Ad esempio, nel settore dei trasporti, l’operatore ferroviario Union Pacific ha reso noti i propri piani per l’acquisizione della rivale Norfolk Southern Railway, creando così una linea transcontinentale che collegherebbe diverse stazioni negli Stati Uniti e in Canada. “Ciò potrebbe contribuire a ridurre i tempi di transito, stimolare la competitività rispetto al trasporto su gomma e abbassare i costi per i clienti”, afferma Ezzes. Anche la concorrente CSX ha adottato misure finalizzate a ridurre i costi e ad aumentare l’efficienza.

Nel settore industriale, l'impennata della domanda di viaggi aerei e l’aumento dei budget per la difesa a livello mondiale hanno generato forti fattori di sostegno nei segmenti aerospaziale e della difesa. Ad esempio, all’inizio dell’anno, il portafoglio ordini relativo ai motori a reazione di GE Aerospace è salito a quota 190 miliardi di dollari. L'appaltatore statunitense RTX, che opera nel settore della difesa e noto per i suoi sofisticati sistemi radar e di difesa missilistica, ha registrato un aumento degli ordinativi grazie al fatto che i Paesi europei e mediorientali stanno cercando di modernizzare le proprie forze armate. “Ritengo che per il settore aerospaziale ci troviamo nel bel mezzo di un superciclo”, afferma Ezzes.

Per quanto riguarda la ristorazione, i consumatori continuano a preferire i ristoranti in cui vengono serviti da personale umano. Si prenda ad esempio la catena di caffetterie Starbucks, che pone l’accento sull’esperienza del cliente. Il CEO Brian Nicole, che vanta una solida tradizione nel risanamento aziendale di questo settore, ha dimostrato una conoscenza approfondita delle operazioni aziendali.

Il settore sanitario è stato messo sotto pressione a causa dei cambiamenti nel contesto normativo e dei prezzi, ma comprende aziende che realizzano prodotti severamente regolamentati e difficili da replicare. Ad esempio, Medtronic, un produttore di dispositivi chirurgici, gestisce oltre 70 stabilimenti produttivi in tutto il mondo. La società ha adottato misure volte a ridurre i costi, tra cui il consolidamento dei centri di distribuzione e la cessione della divisione dedicata al diabete. “I loro settori di attività presentano elevate barriere all'ingresso e, con l'invecchiamento della popolazione, è probabile che la domanda di procedure mediche aumenti”, aggiunge Ezzes.

2. Bambini nell’acqua sporca dell'IA

Le società considerate altamente vulnerabili alla rivoluzione dell’IA, definite in precedenza “vittime dell’IA”, comprendono un’ampia gamma di settori quali software, servizi finanziari e consulenza. Dopo che lo sviluppatore di IA Anthropic ha dichiarato a febbraio che il suo strumento di agentic AI Claude era in grado di automatizzare una serie di attività di ricerca e legali, i fornitori LegalZoom.com, Thomson Reuters e FactSet Research Systems hanno subito un netto calo.

“Il mercato sembra aver concluso che molte società SaaS (software-as-a-service) subiranno un calo perpetuo a causa della concorrenza alimentata dall’IA”, afferma Mark Casey, gestore di portafogli azionari. “Probabilmente alcune di esse lo subiranno, ma altre sembrano ben protette dai rischi associati all’IA, mentre altre ancora sembrano destinate a trarne vantaggio. Sto osservando attentamente molte di queste aziende, alla ricerca dei proverbiali bambini buttati con l’acqua sporca.”

Ad esempio, Salesforce, piattaforma di gestione delle relazioni con i clienti, è stata al centro delle preoccupazioni relative alla disruption e il prezzo delle sue azioni ha subito un forte calo quest'anno a causa dei timori che gli strumenti di IA rendano più facile per i clienti e i concorrenti replicarne le funzionalità. Allo stesso tempo, l'azienda sta adottando misure aggressive per integrare funzionalità di IA nella propria offerta. Il ruolo dell’azienda come sistema di riferimento e la sua profonda integrazione con i principali flussi di lavoro aziendali potrebbero fornirle vantaggi sufficienti per tenere a bada la concorrenza legata all’intelligenza artificiale.

Anche le società di consulenza informatica come Gartner e Accenture, che offrono ricerche e consulenza alle aziende in merito alle decisioni tecnologiche, sono finite sotto pressione.

“Entrambe le società hanno lanciato iniziative volte ad aiutare i clienti a identificare i casi d'uso dell'intelligenza artificiale generativa, adottare strumenti di intelligenza artificiale e integrarli nelle organizzazioni. Inoltre, nell’era dell’IA, la complessità del processo decisionale in ambito IT non sta diventando più semplice”, osserva Casey.

3. Le società "pick-and-shovel" dell'IA

Non è possibile costruire una nuova economia senza le imprese della old economy. È risaputo che lo sviluppo dell’IA dipende in larga misura dai produttori di impianti di generazione di energia elettrica e di raffreddamento, dai servizi di pubblica utilità e dalle società minerarie. Si tratta delle proverbiali società "pick-and-shovel" che alimentano le infrastrutture per l’IA.

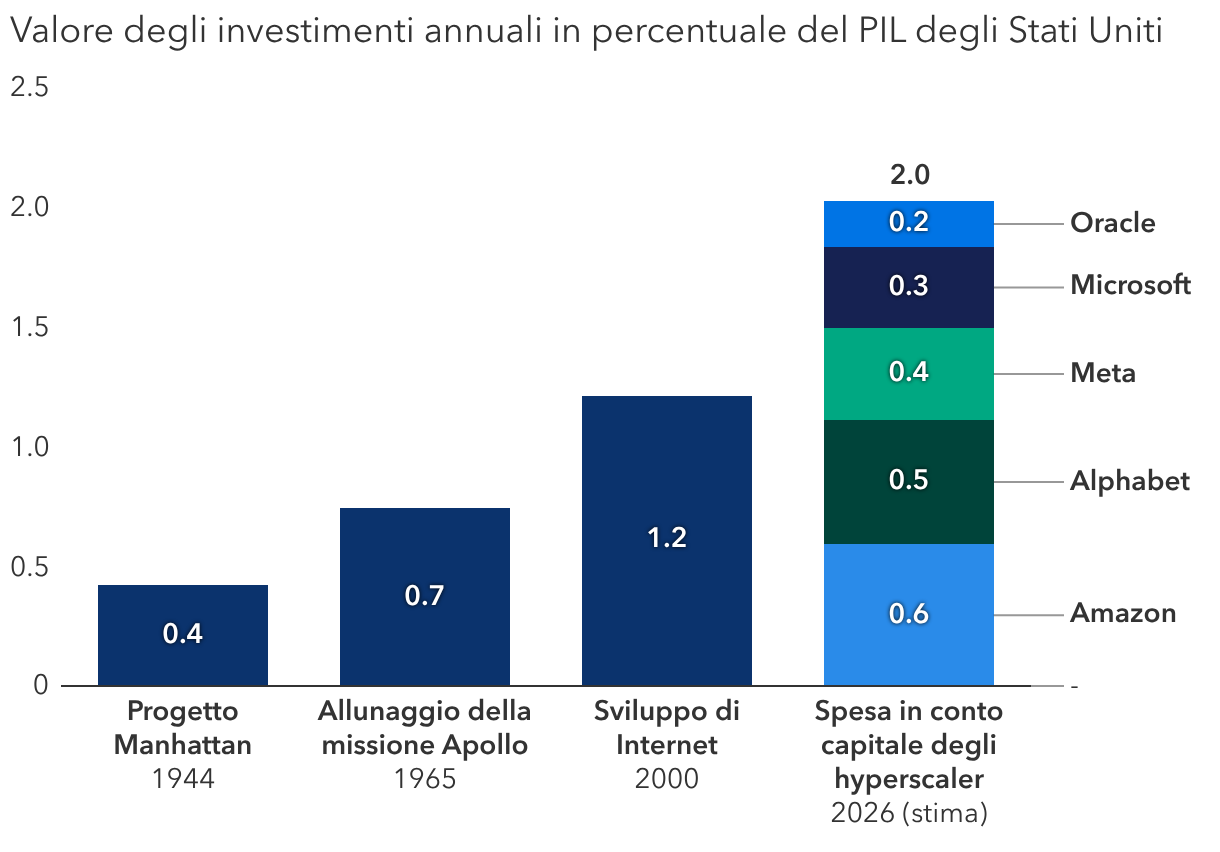

Gli hyperscaler alla guida della rivoluzione dell’IA si sono impegnati a investire 650 miliardi di dollari in spese in conto capitale, principalmente per la realizzazione dei data center per l'IA. “Per contestualizzare, si tratta di una cifra superiore a 2,5 volte quella spesa nel 2025”, osserva Ezzes. Si stima che questa spesa senza precedenti possa rappresentare circa il 2% del PIL, una cifra di gran lunga superiore a quella di altri importanti progetti di capitale della storia, tra cui il progetto Manhattan e la missione spaziale Apollo del 1965. Tali progetti hanno dato vita a innovazioni che hanno rivoluzionato i settori industriali per decenni e portato alla creazione di nuove imprese.