Investissement à long terme

Categories

Obligations

Trois questions pour les investisseurs en obligations canadiennes

Tim Ng

Tim Ng

Tom Reithinger

Tom Reithinger

14 août 2023

Après l’une des pires années obligataires jamais enregistrées en 2022, les investisseurs canadiens en titres à revenu fixe s’attendaient à un retour à la normale cette année. Cette attente a été largement satisfaite, puisque les obligations tiennent leurs promesses de stabilité, de revenu, de diversification et de résultats, bien que modestes, à mi-parcours de l’année 2023. Mais l’incertitude demeure en ce qui concerne les obligations, car les banques centrales continuent d’augmenter les taux d’intérêt, plutôt que de les réduire, afin de refroidir des économies que beaucoup s’attendaient à voir entrer en récession.

Une récession est-elle toujours probable? L’inflation reviendra-t-elle à son taux cible? La renaissance des obligations se poursuit-elle? Tim Ng et Tom Reithinger, gestionnaires de portefeuille du Fonds Capital Group revenu fixe essentiel plus canadienMC (Canada) répondent à ces questions plus bas.

1. La renaissance des obligations se poursuit-elle?

« Oui », répond M. Ng. « Avec des rendements de départ tels qu’ils sont aujourd’hui, les obligations offrent plus de valeur qu’elles ne l’ont fait au cours des dix dernières années. »

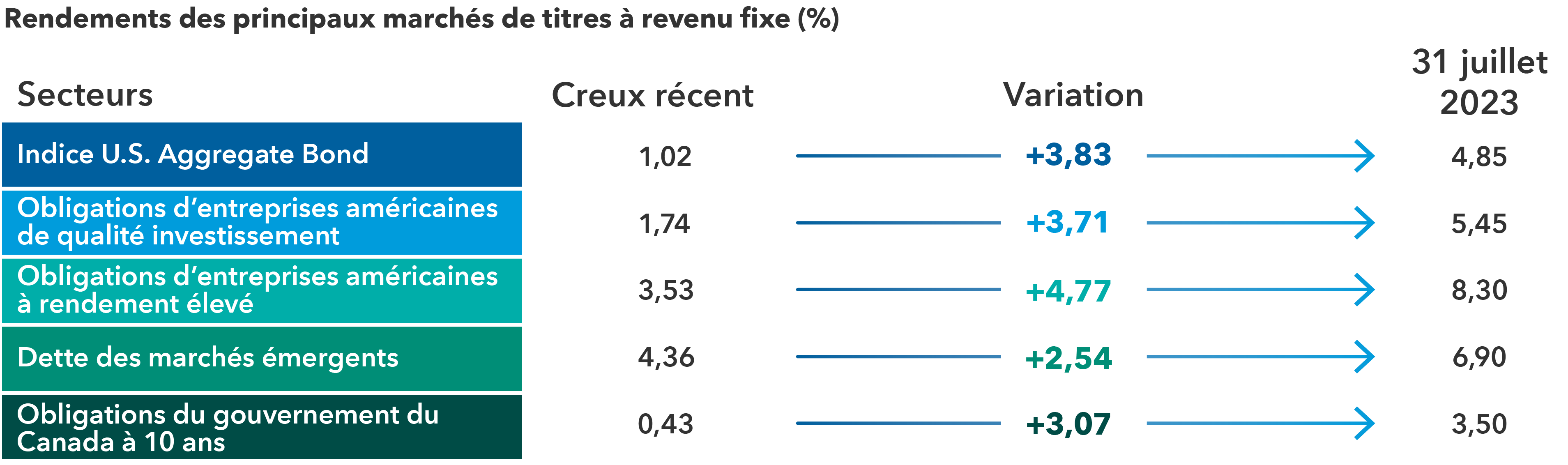

Les investisseurs ont peut-être été surpris par le recul des résultats obligataires au deuxième trimestre, alors que la Banque du Canada (BdC) a relevé les taux d’intérêt à deux reprises, mais cela n’a fait que retarder et non dérailler la renaissance, selon M. Ng. En fait, les rendements à l’intérieur et à l’extérieur du Canada ont continué à augmenter au fil de l’année et se situent maintenant nettement au-dessus des niveaux les plus bas observés avant que les taux ne commencent à augmenter en mars 2022.

Rendements plus élevés

Sources : Bloomberg, Bloomberg Index Services Ltd, JPMorgan. Au 31 juillet 2023. Les rendements sectoriels ci-dessus comprennent l’indice Bloomberg U.S. Aggregate Bond, l’indice Bloomberg U.S. Corporate Investment Grade, l’indice Bloomberg U.S. Corporate High Yield et l’indice mixte composé à 50 % de l’indice J.P. Morgan EMBI Global Diversified Index et à 50 % de l’indice J.P. Morgan GBI-EM Global Diversified. La période considérée va de 2020 à aujourd’hui. Les dates relatives aux creux récents sont, de haut en bas : 4 août 2020, 31 décembre 2020, 6 juillet 2021, 4 janvier 2021 et 27 juillet 2021. Les rendements indiqués sont des rendements au pire. Le rendement au pire est le rendement le plus bas qui peut être réalisé soit par un achat ou une vente à l’une des dates d’achat ou des dates de vente disponibles, soit en conservant une obligation jusqu’à son échéance. Les chiffres de "variation" peuvent ne pas concorder en raison des arrondis.

« Le fait que les banques centrales du Canada, des États-Unis et de l’Europe réduisent le rythme et l’ampleur des augmentations de taux d’intérêt — certaines d’entre elles étant sur le point d’achever leur cycle de hausse des taux — est positif pour les obligations », déclare M. Reithinger.

En outre, si les banquiers commencent à réduire les taux, les prix devraient augmenter, car les obligations du portefeuille d’un investisseur vaudront plus cher. Et si l’inverse se produit, les banques centrales font marche arrière et recommencent à augmenter agressivement leurs taux d’intérêt, les investisseurs peuvent se rassurer en sachant qu’ils ont investi dans des rendements beaucoup plus élevés qui leur donnent un revenu à terme ou un revenu de coupon, qui est supérieur à 8 % sur une obligation d’entreprise américaine à rendement élevé au 31 juillet 2023, d’après M. Reithinger.

« En cas de récession, les investisseurs pourraient également en bénéficier, car les obligations apporteront la stabilité et la diversification nécessaires par rapport aux actions », ajoute-t-il.

Conclusion? Selon M. Ng, il est plus important d’être en avance sur les marchés obligataires que d’être en retard, afin que les investisseurs puissent bénéficier de rendements plus élevés et d’une appréciation des prix.

2. Une récession canadienne est-elle toujours probable?

« Il y a des signes évidents que l’économie canadienne ralentit et risque de ralentir encore, donc oui, une récession est toujours possible », déclare M. Ng, qui se réfère à la lecture du produit intérieur brut du mois de mai, qui s’est soldé par un faible 0,3 %. Cela suggère un taux de croissance annualisé de 1 % pour le deuxième trimestre, qui est inférieur aux estimations de la BdC.

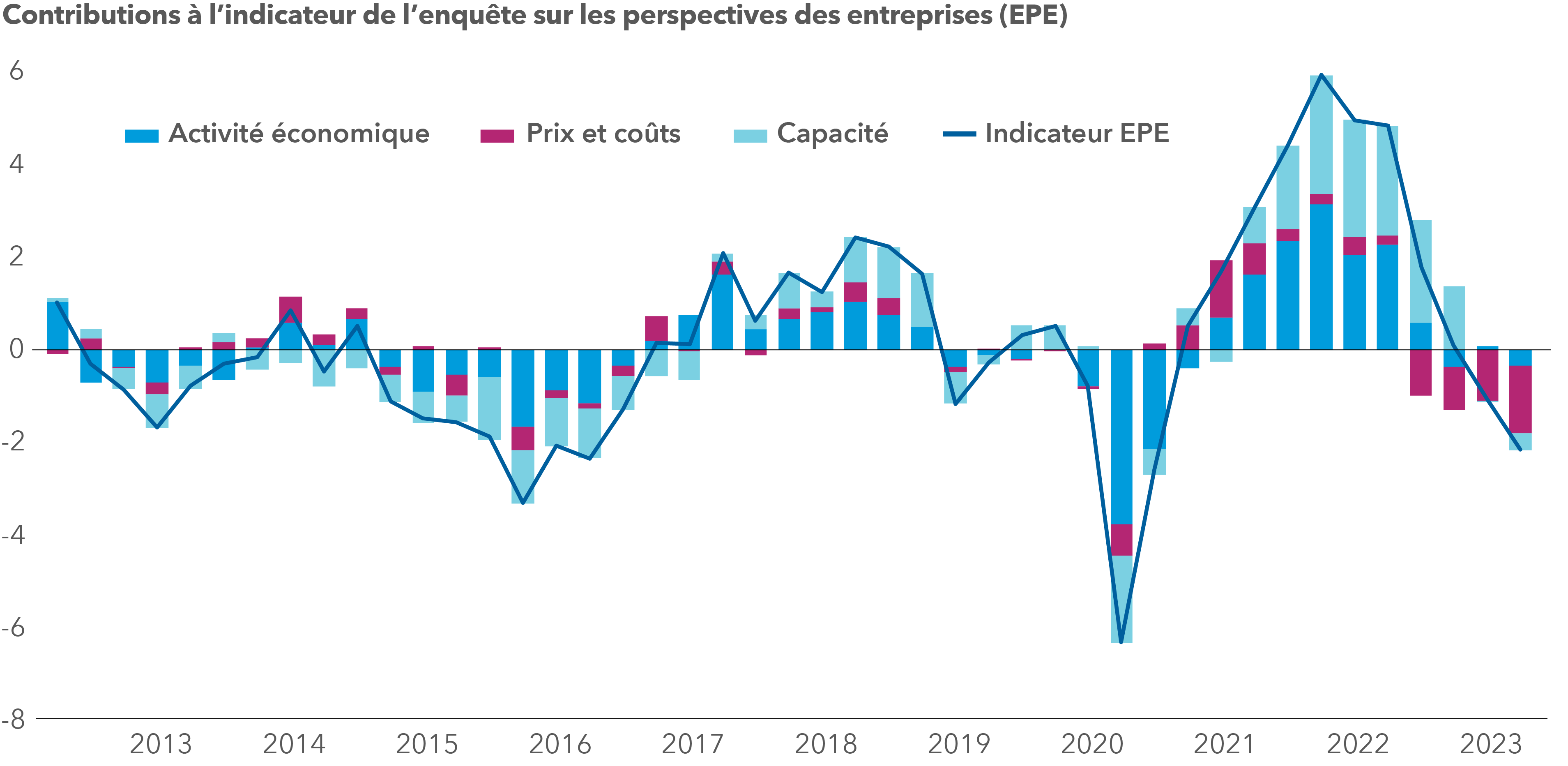

D’autres signes de ralentissement de la croissance, selon M. Ng, sont contenus dans les enquêtes de la BdC qui interrogent les entreprises canadiennes sur leurs perspectives. Les enquêtes sont particulièrement instructives parce qu’il s’agit d’indicateurs avancés, et non pas retardés. L’enquête sur les perspectives des entreprises (EPE) menée par la BdC au deuxième trimestre démontre que la faiblesse de l’économie canadienne se manifeste sur plusieurs fronts. L’indicateur clé des perspectives de l’EPE, qui regroupe les attentes des entreprises du Canada pour les trois à six mois à venir, continue d’afficher une tendance à la baisse.

Encore une fois négatif

Remarque : L’indicateur EPE est une mesure synthétique des principales questions de l’enquête sur les perspectives des entreprises (EPE). Les indicateurs de l’activité commerciale sont ceux liés aux baisses passées des ventes, à la croissance future des ventes, aux indicateurs des ventes futures, à l’emploi et à l’investissement. Les indicateurs de prix et de coûts sont ceux liés à la croissance des prix des intrants et des extrants, ainsi qu’aux conditions de crédit. Les indicateurs de capacité sont ceux liés aux pénuries de main-d’œuvre, à l’intensité de la pénurie de main-d’œuvre et à la capacité de répondre à la demande.

Source : Enquête sur les perspectives des entreprises, deuxième trimestre 2023, Banque du Canada.

« Les résultats de toutes les catégories de questions, de régions et de secteurs contribuent désormais négativement à l’indicateur clé des perspectives de l’enquête », déclare M. Ng. Outre le fait qu’un plus grand nombre d’entreprises ont des perspectives d’embauche et d’investissement plus faibles, les entreprises sont également confrontées à un resserrement plus important des conditions de crédit.

D’autre part, les entreprises liées directement ou indirectement aux dépenses de consommation discrétionnaire pensent également que les taux d’intérêt élevés ont freiné les ventes de leurs produits et services et elles anticipent un nouvel affaiblissement. Plus particulièrement, les indicateurs de ventes futures, qu’il s’agisse des carnets de commandes ou des demandes de renseignements commerciaux, sont nettement inférieurs aux niveaux moyens historiques.

« Ces indicateurs clignotent en jaune, voire en rouge, mais en même temps, ils ne disent pas qu’une récession est certaine. Ils confirment simplement que le risque de récession est élevé », explique M. Ng.

Il convient de noter que les marchés de l’emploi continuent de faire preuve de vigueur, même si des signes de faiblesse commencent à apparaître. Le dernier rapport sur l’emploi de Statistique Canada démontre que l’économie canadienne a perdu 6 400 emplois en juillet, tandis que le taux de chômage est remonté à 5,5 %. L’économie a perdu des emplois au cours de deux des trois derniers mois.

Selon M. Reithinger, cela pourrait amener la BdC à faire une pause lors de sa prochaine réunion de politique monétaire, le 6 septembre, mais cela ne signifie pas que la campagne de resserrement des taux est terminée.

« Aucun banquier central ne veut rester dans les mémoires comme celui qui a laissé filer l’inflation. Nous pourrions donc assister à une nouvelle hausse des taux, qu’elle fasse basculer l’économie dans la récession ou non », ajoute-t-il.

3. L’inflation reviendra-t-elle à son taux cible?

« L’inflation est orientée dans la bonne direction et les pressions maximales sur les prix sont probablement derrière nous », déclare M. Ng.

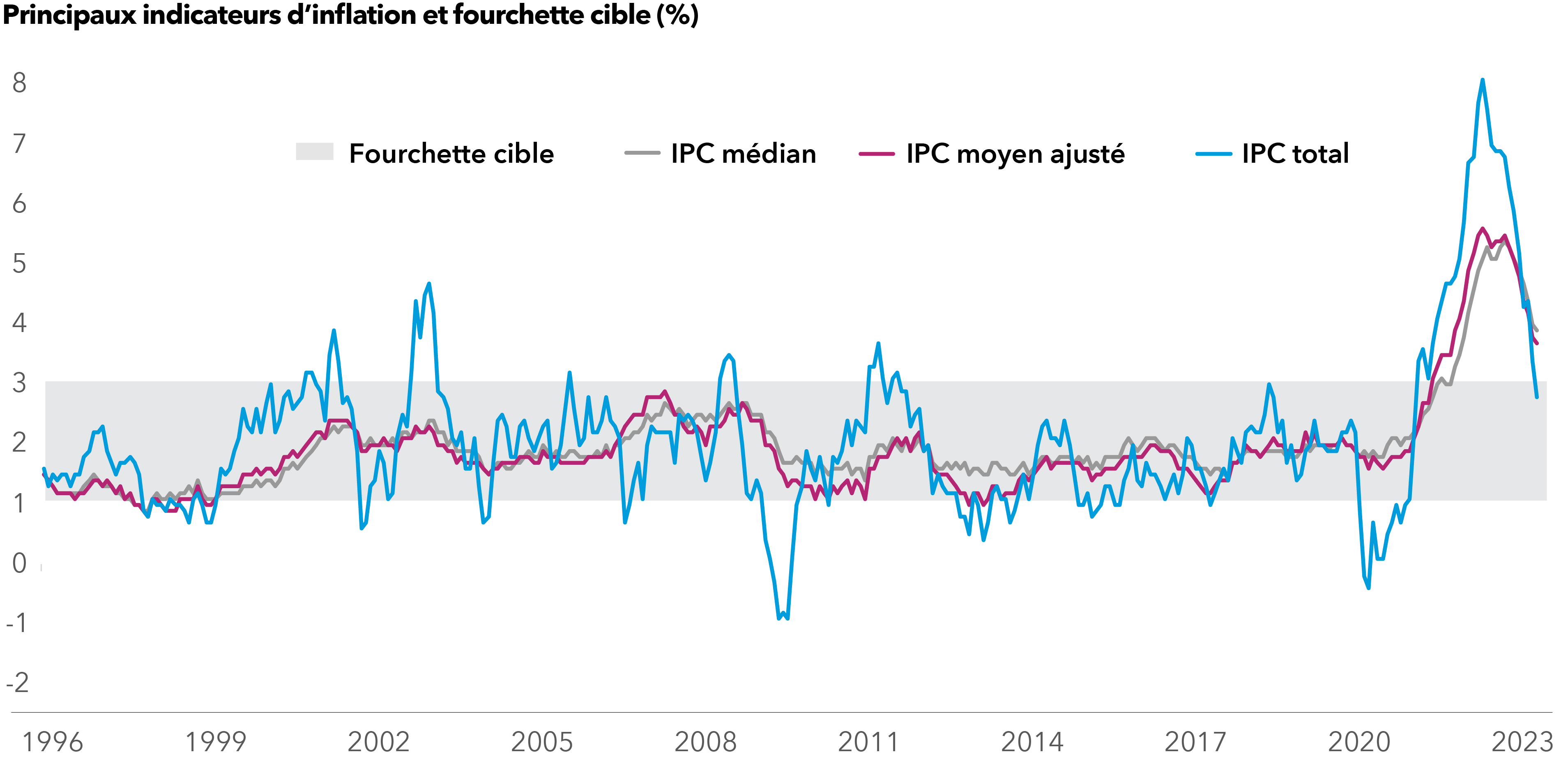

Son optimisme s’explique par le fait que l’« ampleur » de l’inflation se réduit dans les indicateurs préférés de la BdC pour mesurer les variations de prix. Contrairement à l’indice global des prix à la consommation (IPC), qui suit les prix d’un panier complet de biens, les indicateurs préférés de la banque éliminent les éléments plus volatils tels que l’essence afin de donner à la BdC une image plus claire des pressions inflationnistes. L’un de ces indicateurs, l’IPC moyen ajusté, a atteint un sommet de 5,6 % en juin 2022 et se situe à 3,7 % en juin 2023, tandis que l’IPC médian, qui a atteint un sommet de 5,4 % en novembre 2022, est tombé à 3,9 % en juin 2023.

En baisse, mais jusqu’où?

Source : Banque du Canada.

« Nous pensons que cette tendance va se poursuivre et que l’inflation va continuer à se modérer », ajoute-t-il. Mais il y a un bémol. Selon lui, il y a des raisons de croire que, dans les jours à venir, le creux de l’inflation sera historiquement plus élevé qu’il ne l’était auparavant.

En raison des forces jumelles de la démondialisation et des énormes injections d’argent par les banquiers centraux pendant la pandémie et avant (la grande crise financière), M. Ng prévoit que l’inflation annuelle pourrait être plus élevée que les objectifs actuels des banquiers.

« Je pense que l’inflation annuelle sera supérieure à 2 % pendant un certain temps », déclare-t-il.

Cela pose une question intéressante à certains banquiers centraux qui sont tenus par leur mandat de maîtriser l’inflation. Bien que la BdC vise à maintenir l’inflation à 2 %, elle dispose d’une certaine marge de manœuvre au-dessus et au-dessous de cette valeur en raison de la fourchette cible de maîtrise de l’inflation qu’elle s’est fixée (de 1 % à 3 %). En revanche, la Réserve fédérale américaine ne dispose pas d’une telle « fourchette », mais d’un objectif strict de 2 %.

Cela signifie-t-il que la Fed continuera à relever ses taux si l’inflation reste bloquée au-dessus de 2 %, à par exemple 2,25 % ou 2,50 %?

« C’est la question à un million de dollars », dit M. Ng, « et c’est quelque chose que les investisseurs suivront de près. »

En savoir plus

Nos points de vue récents

-

-

Volatilité du marché

-

-

Intelligence artificielle

-

POINTS DE VUE CONNEXES

-

Indicateurs économiques

-

Inflation

-

Indicateurs économiques

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Nous déclinons toute responsabilité à l’égard d’informations inexactes, tardives ou incomplètes, ainsi qu’à toute décision prise en fonction de ces informations. Les renseignements contenus dans les présentes ont été fournis sans vérification et peuvent faire l’objet de modifications. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2024 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2024. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

MSCI n’approuve, ne revoit ou ne produit pas les rapports publiés sur ce site, ne donne aucune garantie explicite ou implicite, ne fait aucune déclaration ni ne peut être tenue responsable quant aux données présentées. Vous ne pouvez ni redistribuer les données de MSCI ni les utiliser comme base pour d’autres indices ou produits de placement.

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.