環球股票

Capital IdeasTM

資本集團的投資灼見

Categories

固定收益

固定收益投資透視- 2022年4月

資本集團固定收益團隊的宏觀及市場季度分析

在此所作的陳述反映Capital Fixed Income Investors的觀點,截至2022年3月31日。個別基金經理和分析員的觀點可能有別。©2022 資本集團。並保留一切權利。除非另有說明,否則數據截至2022年3月31日,並歸屬資本集團 / Bloomberg Index Services Ltd所有。

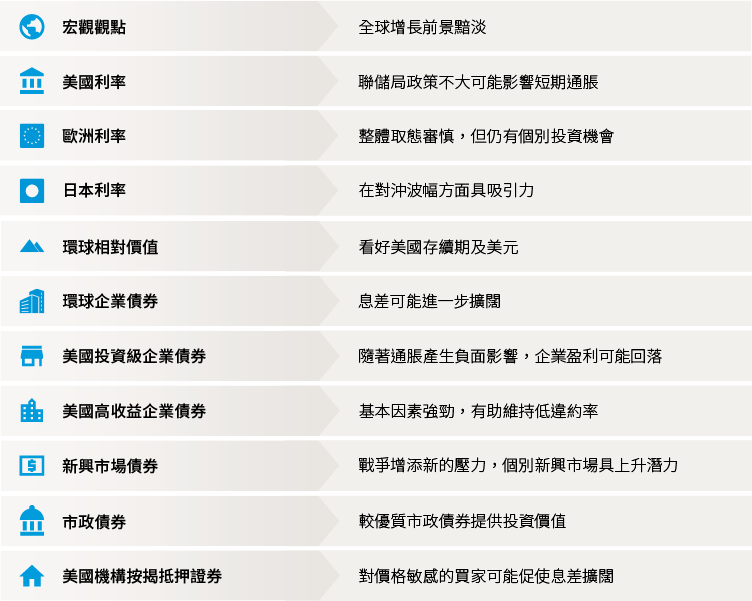

不明朗因素令風險資產受壓,全球增長前景黯淡

- 受俄烏戰爭、通脹持續和美國聯儲局緊縮政策所拖累,美國增長可能放緩

- 美國的新冠肺炎疫情緩和、失業率回落,工資已超越疫前水平

- 隨著市場消化聯儲局即將進行的縮減資產負債表措施,風險資產可能持續波動

全球經濟樂觀情緒在2022年第一季減弱。供應鏈持續緊張形成本已難以消除的通脹阻力,歐洲發生戰事更令通脹加劇。聯儲局和其他主要央行的取態更趨強硬,使全球經濟增長減慢的憂慮升溫。我們預期美國增長將在未來數季放緩。

俄羅斯總統普京下令入侵烏克蘭,導致市場波幅和下行風險在2月份升溫。全球供應緊張的情況加劇,商品價格急升。

由於停火談判和制裁行動升級的事態發展存在不明朗因素,戰爭後果難以明瞭。全球與俄羅斯及中國的關係變化不定。

環球經濟活動似乎已經見頂,但仍然向好。3月份美國綜合採購經理指數處於高水平,反映經濟持續擴張。歐元區數據略為回落,中國採購經理指數則下跌1。由於歐洲可能受到俄烏戰事的衝擊,美國經濟活動可望繼續領先歐洲。

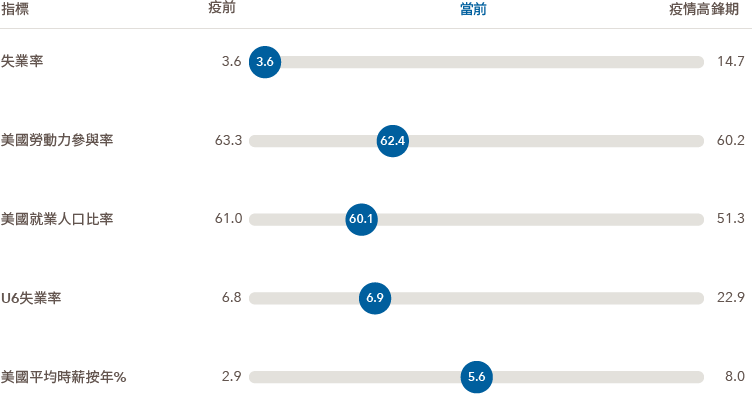

隨著Omicron變種病毒的個案減少,美國經濟活動回復至疫前水平。失業率在3月跌至3.6%2,這有助刺激工資超越疫前水平,但仍不足以解釋高通脹的成因。

勞工市場指標顯示勞工需求殷切

數據截至2022年3月31日。資料來源:美國勞工部

消費基本因素、勞工市場發展及通脹動力仍然強勁,為聯儲局今年收緊政策鋪路。2月份美國消費物價指數按年上升7.9%3。消費物價指數籃子的主要類別(包括房屋)出現日益擴大的價格壓力,物價錄得自1991年5月以來的最大增幅。

供應問題可能會持續,受到需求和俄烏戰爭的影響,食品及能源價格面對上行風險。債券價格正反映投資者對通脹風險溢價持續上升的預期。國庫抗通脹債券的五年期損益平衡率在今年上升60個基點至3.6%的紀錄高位4。

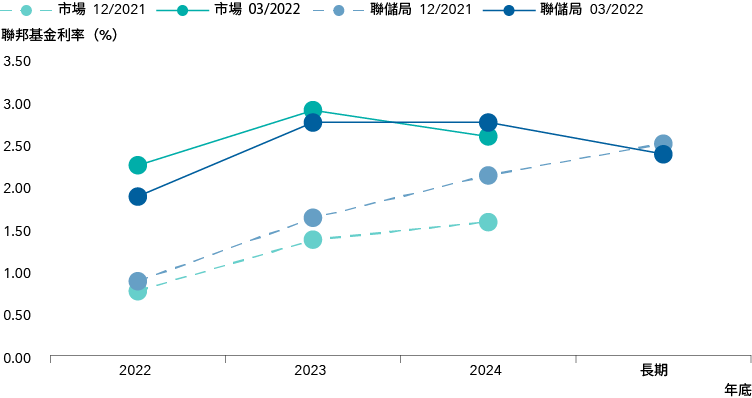

在3月份的議息會議上,聯儲局官員確認計劃縮減資產負債表。另外,聯儲局成員亦傾向採取較進取的加息步伐,而聯儲局利率點陣圖亦趨升。我們預期當局將連續加息25至50個基點,全年合共加息225個基點。

聯儲局政策利率:聯儲局利率點陣圖與市場的比較

數據截至2022年3月31日。資料來源:彭博

季內,歐洲央行及英倫銀行的取態均轉趨強硬。歐洲央行行長拉加德表示,央行成員「一致關注」通脹情況,但淡化2022年加息的機會。與此同時,英倫銀行在2月份加息25個基點,這已是之前多次會議以來的第三次。

幾乎所有經濟環節均受到通脹衝擊

截至2022年2月28日的月終數據。資料來源:彭博

中國加強基建投資以推動疲弱的經濟增長,其預算計劃似乎能帶來溫和的刺激作用。基於政府的財政預算分配及持續偏低的信貸增長,我們預期今年經濟增長將介乎0%至2%。中國的「清零政策」可能增加經濟痛楚。

季內風險資產息差擴闊,因為全球增長面對阻力和投入成本上升導致價格重訂。預計到了第二季聯儲局才會公佈縮減資產負債表的最終詳情,因此風險資產可能持續波動。

所示預測數據只供說明用途。

1. 資料來源:Markit Economics

2. 資料來源:美國勞工統計局

3. 資料來源:美國勞工統計局

4. 資料來源:聖路易斯聯邦儲備銀行

閣下於投資前應考慮的風險因素:

- 本文不擬提供投資建議或被視為個人推薦。

- 投資的價值及來自投資的收入可升亦可跌,閣下可能損失部分或全部原投資額。

- 過往業績並非將來業績的指引。

- 若閣下投資的貨幣兌基金相關投資的貨幣呈強勢,閣下的投資將貶值。 貨幣對沖試圖限制這一點,但不保證會完全成功對沖。

- 視乎策略而定,風險可能與投資於固定收益、衍生工具、新興市場及/或高收益證券有關;新興市場比較波動,而且可能有流動性的問題。

了解更多

固定收益

債券

我們的最新觀點

-

-

環球股票

-

環境、社會及管治

-

-

經濟指標

相關觀點

-

美國聯儲局

-

資產配置

-

固定收益

過往的業績表現並非未來期間業績表現的指標。指數屬非管理性質,投資者無法直接投資於指數。投資的價值及來自投資的收入可升亦可跌,閣下可能損失部分或全部原投資額。本資料不擬提供投資、稅務或其他意見,亦不擬招攬任何人士購買或出售任何證券。

個別人士的陳述僅代表其截至發佈日的個人立場,不一定反映資本集團或其聯屬公司的意見。一切資料為所示日期之資料,除非另行訂明。某些資料可能從第三方取得,因此概不保證該資料的可靠性。

資本集團透過三個投資部門管理股票投資。該等部門獨立作出投資與代理投票決定。固定收益投資專家為整個資本集團組織提供固定收益研究及投資管理;然而,對於擁有股票特點的證券,他們僅代表三個股票投資部門的其中之一。