Categories

Actions mondiales

Les entreprises multinationales peuvent prospérer en période difficile

Jody Jonsson

Jody Jonsson

2 mars 2023

En tant que gestionnaire de portefeuille d’actions chez Capital Group, j’investis dans de nombreuses grandes entreprises multinationales. La question la plus fréquente que l’on me pose ces jours-ci est de savoir si je m’inquiète de l’impact de la démondialisation. Les risques sont clairs : les tensions croissantes entre les États-Unis et la Chine, la guerre en Ukraine, l’augmentation des barrières commerciales, la rupture des chaînes d’approvisionnement, un marché baissier douloureux et un ralentissement de l’économie mondiale.

Face à ces turbulences, les multinationales ne sont-elles pas les plus vulnérables?

Je pense que c’est le contraire qui est vrai. En d’autres termes, les multinationales sont, à bien des égards, les mieux placées pour trouver le droit chemin dans un environnement incertain et créer des solutions efficaces aux perturbations. Cela inclut une approche de plus en plus « multilocale » des affaires, qui les rapproche des consommateurs du monde entier.

Voici quatre raisons pour lesquelles je reste optimiste quant à la capacité des multinationales à prospérer en période difficile :

1. Les multinationales peuvent s’adapter aux tensions entre les États-Unis et la Chine

Lorsque j’ai abordé ce sujet pour la première fois il y a quelques années, la guerre commerciale entre les États-Unis et la Chine commençait tout juste à faire les gros titres. Depuis lors, nous avons assisté à de nombreux rebondissements.

Les deux plus grandes économies du monde se sont mutuellement imposé des droits de douane onéreux et d’autres restrictions commerciales. La Chine a intensifié ses échanges avec la Russie, malgré les sanctions internationales imposées par les États-Unis et l’Union européenne à la suite de l’invasion de l’Ukraine l’année dernière. Il y a quelques semaines, l’armée américaine a abattu ce qu’elle croyait être un ballon-espion envoyé par la Chine pour observer des installations de défense américaines, ce qui a encore aggravé les relations entre les États-Unis et la Chine.

Au-delà de ces questions immédiates, il reste un long chemin à parcourir avant que les États-Unis et la Chine puissent résoudre des différends plus profonds concernant le vol de propriété intellectuelle et les subventions importantes accordées aux entreprises d’État chinoises. Ces questions épineuses peuvent prendre des années, voire des décennies, avant d’être résolues, si tant est qu’elles le soient.

Entre-temps, les entreprises qui exercent leurs activités dans le monde entier font ce qu’elles font le mieux : trouver des moyens de s’adapter et de réussir en dépit des vents contraires qui s’intensifient.

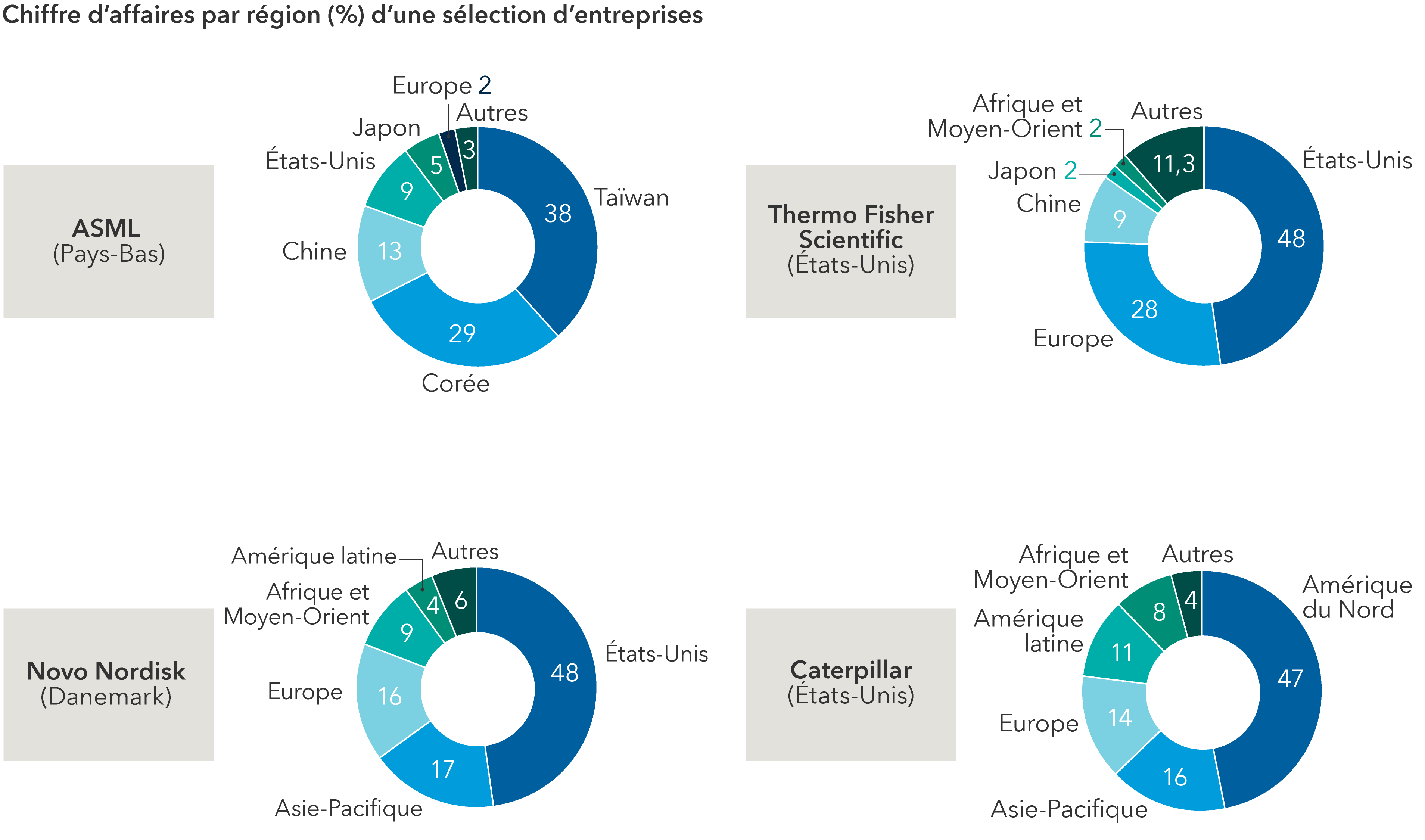

Par exemple, dans le secteur des puces électroniques, la Taiwan Semiconductor Manufacturing Company (TSMC) et le fabricant d’équipements pour puces ASML étendent tous deux leurs activités dans le monde entier. TSMC construit, de manière plutôt remarquable, de nouvelles usines en Arizona et au Japon, tandis que la société néerlandaise ASML investit plus discrètement pour renforcer ses activités en Allemagne, dans le Connecticut et en Californie. Avec la construction de nouvelles installations, Caterpillar, le plus grand fabricant mondial d’équipements de construction, pourrait voir augmenter la demande pour ses produits à usage intensif.

Ce sont des exemples du type d’entreprises que j’aime appeler « champions à l’échelle mondiale ». En tant que groupe, elles se débrouillent souvent bien dans presque tous les environnements. Elles peuvent certes traverser des périodes difficiles, mais elles peuvent aussi se repositionner pour réussir lorsque la situation commence à se redresser.

Les multinationales ont surpassé le marché

Sources : Capital Group, Refinitiv Datastream. L’indice FTSE Multinationals comprend des entreprises qui réalisent plus de 30 % de leur chiffre d’affaires en dehors de leur pays d’origine. Données au 31 janvier 2023. Les résultats passés ne sont pas garants des résultats futurs. Les rendements sont en USD.

2. Des équipes de gestion expérimentées peuvent relever les défis

Qu’est-ce qui justifie mon haut niveau de confiance? Ce n’est pas pour rien que les entreprises multinationales ont fini par dominer l’économie mondiale et les marchés financiers. Pour la plupart, elles sont dirigées par des gestionnaires intelligents, rigoureux et expérimentés. Ils n’en sont pas à leur premier coup d’essai. Ils ont connu tous les types d’environnements commerciaux, favorables ou défavorables. À mon avis, ces entreprises qui ont fait leurs preuves sont bien placées pour survivre et même prospérer dans un environnement hostile.

Nestlé est un bon exemple de la manière dont une multinationale peut exploiter des solutions de haute technologie pour rationaliser ses opérations de chaîne d’approvisionnement. Ces dernières années, le géant de l’agroalimentaire a de plus en plus utilisé la chaîne de blocs (mieux connue comme le fondement de la technologie liée au bitcoin) pour permettre une livraison plus rapide, plus transparente et plus rentable des produits. Les données de la chaîne de blocs accessibles au public permettent non seulement à l’entreprise de suivre sa chaîne d’approvisionnement de manière plus efficace, mais aussi de partager l’origine exacte des produits que les clients cherchent à acheter. Si vous voulez savoir d’où viennent ces grains de café, il vous suffit de scanner un code-barres pour obtenir la réponse.

Pour les investisseurs, il est important d’éviter de se focaliser sur le brouhaha qui entoure le commerce, le protectionnisme et les conflits géopolitiques. Il est facile de se perdre dans la rhétorique politique sur l’acier, les semi-conducteurs ou le prochain produit visé. Des données contradictoires sont publiées presque chaque jour, et nombre d’entre elles sont sans importance. Dans la mesure où ces types de conflits incitent les investisseurs à se détourner des entreprises multinationales, le fait de prêter trop d’attention à la rhétorique est préjudiciable à la réussite d’un investissement à long terme.

Les entreprises mondiales sillonnent le monde à la recherche de clients

Sources : Capital Group, FactSet. Le chiffre d’affaires par région est estimé par FactSet sur la base des chiffres les plus récents. Au 24 février 2022.

3. La relocalisation des chaînes d’approvisionnement pourrait profiter à certaines entreprises

De nombreuses entreprises internationales s’implantent avec succès sur les marchés locaux, au lieu de se replier face aux barrières commerciales. De plus en plus, il devient crucial pour les multinationales de produire là où elles vendent. Pour réussir, elles doivent être capables d’agir rapidement et de répondre efficacement à la concurrence locale.

Plus important encore, de nombreuses entreprises mondiales s’éloignent des chaînes d’approvisionnement à source unique. La fiabilité et la robustesse sont plus importantes que le coût et l’efficacité. Cela signifie qu’il faut rapatrier une partie de la production, ou « relocaliser », et en délocaliser une autre dans d’autres pays, tels que l’Inde, le Viêt Nam et le Mexique.

Le géant de l’habillement sportif Nike optimise cette approche avec ses initiatives de vente hyperlocales. Nike a par exemple lancé des magasins de détail guidés par les données qui stockent des chaussures en fonction des tendances d’achat en ligne dans les codes postaux environnants. Il n’y a pas plus local que cela. En Europe, Nike a mis en place une initiative de chaîne d’approvisionnement rapide qui lui permet d’adapter les couleurs et les matériaux aux préférences des clients dans chaque ville où elle est présente.

Visa et Mastercard suivent à peu près la même approche en ce qui concerne le traitement des paiements électroniques, qui doit être adapté non seulement aux préférences des clients locaux, mais aussi aux réglements financiers strictes des gouvernements du monde entier. En conséquence, les deux ont connu une croissance saine tout en évoluant et en s’adaptant à un ensemble changeant de concurrents dans le secteur de la technologie financière.

Les entreprises qui ont réussi à surmonter la crise de la COVID-19 ont été en mesure d’élargir rapidement leur offre en ligne, de localiser leurs sources d’approvisionnement, de produire plus près des lieux de vente et de faire appel à de multiples fournisseurs dans le monde entier. Cet environnement imprévisible a joué en faveur des entreprises multinationales qui disposent de l’expertise, des ressources et de l’argent nécessaires pour s’adapter à tout moment.

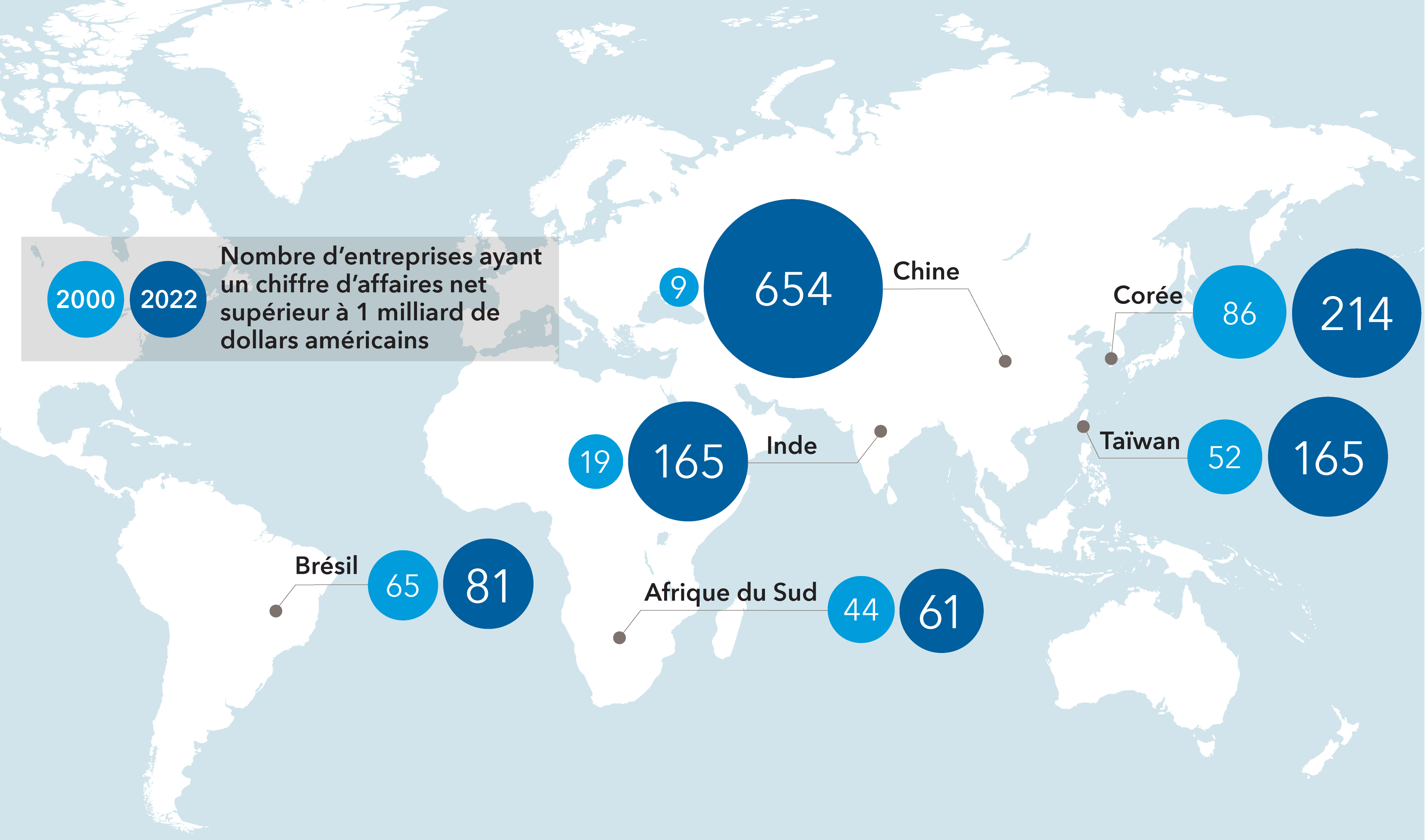

Une nouvelle génération de multinationales fait son entrée en scène

Sources : Capital Group, FactSet, RIMES. Toutes les sociétés de l’indice MSCI Emerging Markets Investable Markets (IMI) sont comprises au 31 décembre 2000 et au 31 décembre 2022.

4. Les champions mondiaux prospèrent sur les marchés émergents

À bien des égards, une stratégie multilocale est cruciale pour les entreprises basées aux États-Unis, en Europe et au Japon qui cherchent à rester pertinentes ou à se développer sur des marchés émergents à croissance plus rapide. Nombre de ces pays (la Chine, l’Inde, le Brésil, etc.) cultivent leurs propres géants multinationaux, ainsi que des concurrents plus petits, axés sur un seul pays, et n’attendent pas que les acteurs mondiaux traditionnels les rattrapent.

Par exemple, Mercado Libre, souvent appelée « l’Amazon.com de l’Amérique latine », a fait un travail remarquable pour défendre son territoire contre l’entreprise à laquelle elle est si souvent comparée. L’un des principaux avantages de Mercado Libre est l’utilisation plus agressive de vendeurs tiers, dont beaucoup sont basés en Amérique latine, ce qui permet aux clients locaux d’avoir un meilleur accès aux produits d’origine locale grâce à une plateforme en ligne rapide et efficace.

Certaines grandes multinationales courent le risque d’être « dépassées » par des concurrents plus petits et plus proches des marchés locaux. À mon avis, cette dynamique constitue une menace plus importante que n’importe quel problème géopolitique ou commercial.

Les consommateurs des marchés émergents recherchent des marques de confiance et des entreprises qui connaissent le marché local. Les grandes multinationales qui peuvent se fragmenter, penser localement, agir avec agilité et lancer des produits rapidement ont plus de chances de réussir à long terme.

En attendant, cette évolution du paysage mondial est une bonne nouvelle pour les sélectionneurs d’actions qui ont un penchant pour la recherche fondamentale. Toutes les entreprises ne trouveront pas la bonne solution, et il nous appartient de distinguer celles qui y parviennent de celles qui n’y parviennent pas.

Si vous êtes prêt à accepter un inconfort à court terme pour un bénéfice à long terme, c’est le moment idéal pour être un investisseur actif.

En savoir plus

L’indice FTSE Multinationals comprend des entreprises qui réalisent plus de 30 % de leur chiffre d’affaires en dehors de leur pays d’origine

L’indice FTSE World ex Multinationals comprend des entreprises qui réalisent plus de 70 % de leur chiffre d’affaires au sein de leur pays d’origine.

L’indice MSCI Emerging Markets Investable Markets (IMI) est un indice pondéré en fonction de la capitalisation boursière flottante, conçu pour mesurer les résultats des segments des grandes, moyennes et petites capitalisations de plus de 20 marchés boursiers émergents.

Nos dernières perspectives

-

-

Volatilité du marché

-

Volatilité du marché

-

-

POINTS DE VUE CONNEXES

-

Actions américaines

-

Actions mondiales

-

Indicateurs économiques

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2025 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2025. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

MSCI n’approuve, ne revoit ou ne produit pas les rapports publiés sur ce site, ne donne aucune garantie explicite ou implicite, ne fait aucune déclaration ni ne peut être tenue responsable quant aux données présentées. Vous ne pouvez ni redistribuer les données de MSCI ni les utiliser comme base pour d’autres indices ou produits de placement.

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.