Le innovazioni sanitarie nel campo dei vaccini, della chirurgia, della conservazione e della trasfusione del sangue, della chemioterapia e in molti altri ambiti hanno salvato vite in tutto il mondo. "Si tratta di un settore fondato su decenni di impegno, in cui meno del 5% dei farmaci ha successo", afferma Lovelace. "Eppure i capitali continuano ad affluire, nella speranza di finanziare la prossima generazione di trattamenti o farmaci che aiutino i pazienti a vivere una vita migliore."

Secondo Lovelace, "l’IA potrebbe accelerare la scoperta di nuovi farmaci nei prossimi decenni. Se la tecnologia potesse aiutare a identificare, nelle prime fasi del processo, quali farmaci hanno maggiori probabilità di fallire e quali di avere successo, potremmo aumentare il tasso di successo al 10%. Potremmo persino avvicinarci alla cura effettiva di alcune malattie".

5. Ricchezza di risorse

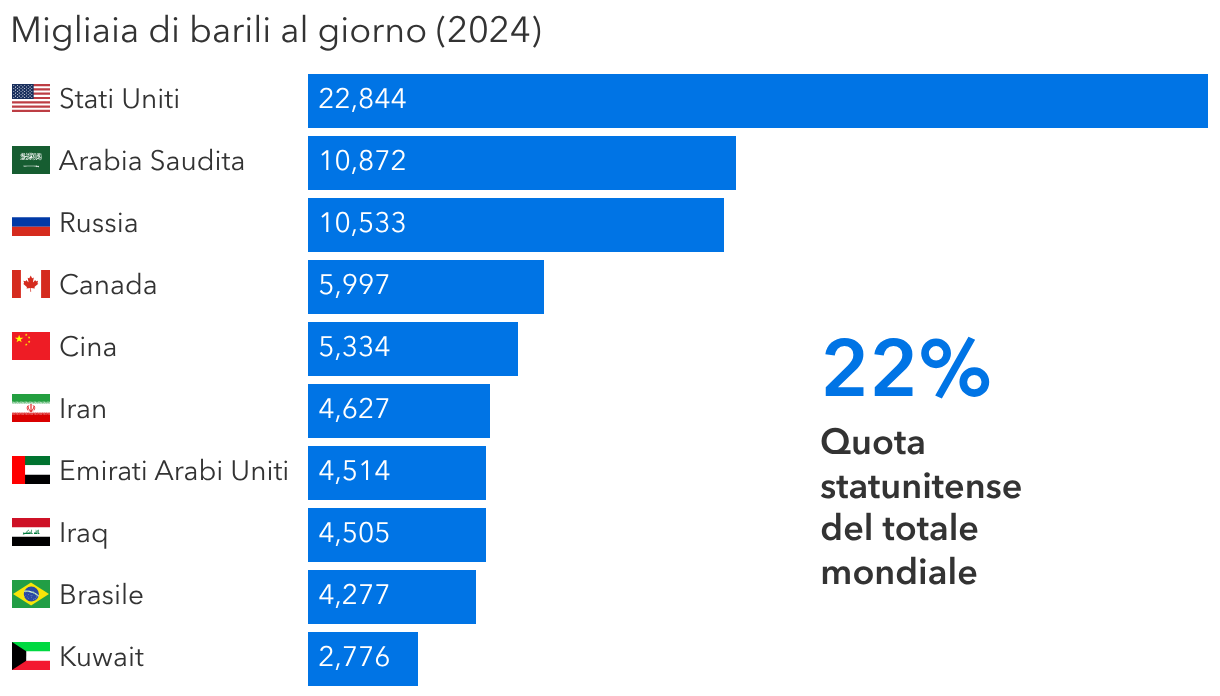

In tutto il Paese, gli Stati Uniti dispongono di terreni agricoli fertili, abbondanti riserve di petrolio e gas e vaste risorse naturali. Insieme all’innovazione tecnologica, questi vantaggi contribuiscono alla prosperità dell’America.

“Una svolta fondamentale per l’indipendenza energetica si è verificata nei primi anni 2000, quando gli Stati Uniti hanno commercializzato la fratturazione idraulica e hanno iniziato ad aumentare drasticamente la produzione di petrolio e gas iniettando liquido pressurizzato nelle rocce scistose”, afferma Paul Benjamin, gestore di portafogli.

“Oggi gli Stati Uniti sono il più grande produttore mondiale di energia, il che offre agli americani e alle loro aziende numerosi vantaggi. I prezzi più bassi dell’energia, in particolare per il gas naturale e il carbone, che rappresentano il 45% del consumo di energia primaria degli Stati Uniti, consentono alle aziende di costruire impianti di produzione in patria piuttosto che in Europa o in Giappone, dove i prezzi dell’energia sono più volatili.”

Gli Stati Uniti sono ora anche più resilienti agli shock dei prezzi energetici globali. “Ipotizzando che le perturbazioni siano di breve durata, oggi gli Stati Uniti sono in grado di far fronte meglio a un conflitto in Medio Oriente rispetto a decenni fa”, aggiunge Benjamin.