Investire nel lungo termine

Capital IdeasTM

Insight sugli investimenti di Capital Group

Categories

Indicatori economici

Prospettiva economica: un quadro contrastante per la crescita globale nel 2024

Jared Franz

Jared Franz

Robert Lind

Robert Lind

Pramod Atluri

Pramod Atluri

4 dicembre 2023

Sotto il peso di un'inflazione elevata e di alti tassi d'interesse, le principali economie mondiali stanno seguendo tracciati divergenti. La sorprendente capacità di ripresa di Stati Uniti, Giappone e India contribuisce a rafforzare le prospettive economiche globali per il 2024, mentre i continui segnali di debolezza in Europa e Cina smorzano le aspettative per il nuovo anno.

Secondo le previsioni del Fondo Monetario Internazionale, nel 2024 la crescita globale sarà in media del 2,9%, in leggero calo rispetto al 3% del 2023.

La forza economica degli Stati Uniti potrebbe stimolare la crescita globale

"La resistenza osservata in particolare nell'economia statunitense è stata davvero notevole, se si considera l'aumento dei prezzi al consumo e l'aggressività con cui la Federal Reserve ha alzato i tassi d'interesse", afferma Jared Franz, economista statunitense di Capital Group.

"È una testimonianza della resilienza del mercato del lavoro e dei consumatori americani", aggiunge Franz. "Senza dubbio ha contribuito ad alleviare alcune delle preoccupazioni su un'imminente recessione, che non si può escludere del tutto, ma il cui rischio mi sembra sostanzialmente diminuito".

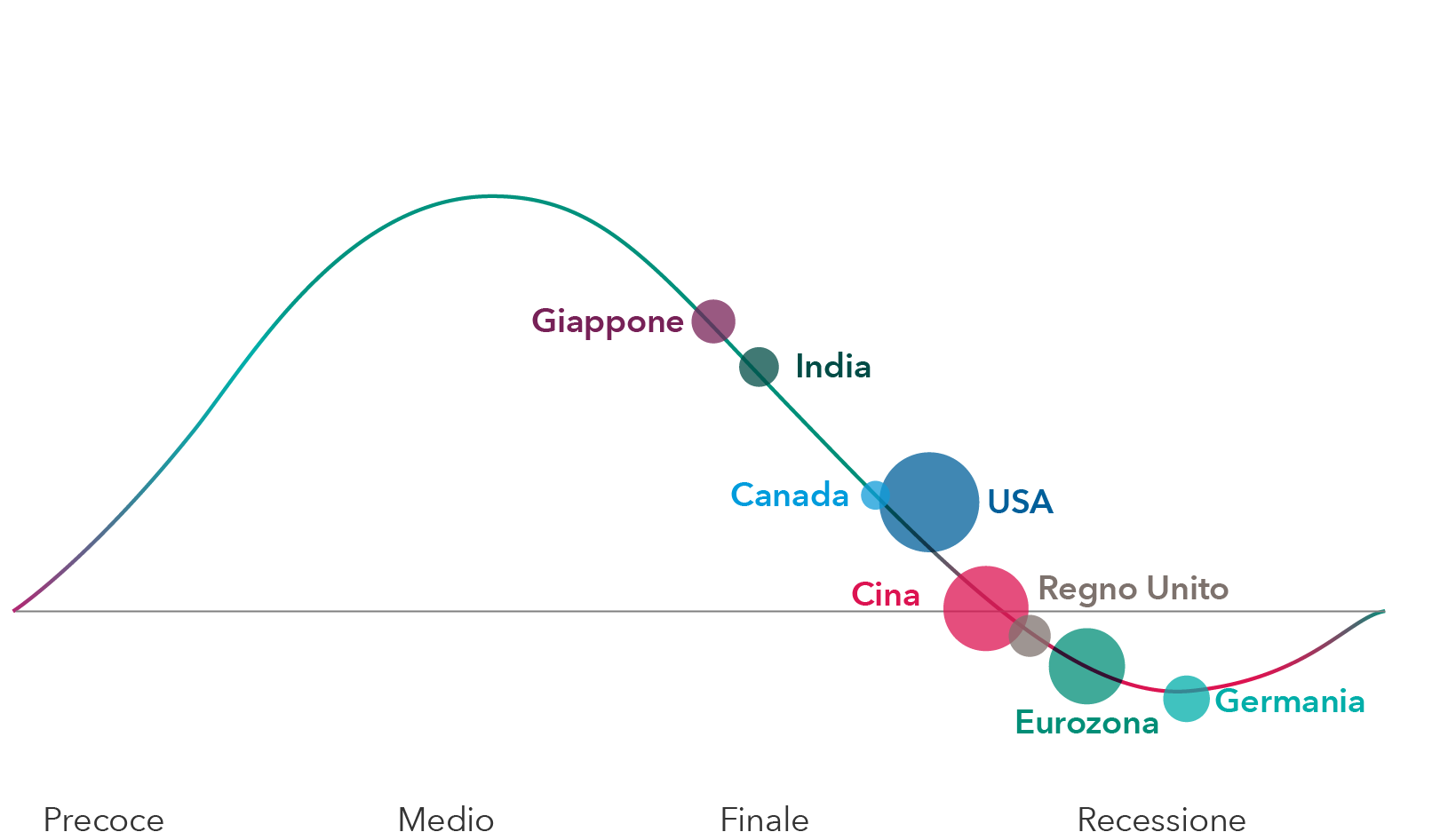

Per il 2024 si prevede un andamento contrastante per la crescita economica globale

Fonte: Capital Group. Le posizioni geografiche all'interno del ciclo economico sono stime previsionali dagli economisti di Capital Gruppo all'ottobre 2023. Le dimensioni dei cerchi rappresentano la dimensione relativa approssimativa di ogni economia e sono fornite al solo scopo illustrativo.

Si prevede che le altre due maggiori economie del mondo, Europa e Cina, peseranno sulla crescita globale, poiché entrambe sono alle prese con uno scenario sempre più difficile per il commercio e con le crescenti tensioni geopolitiche.

La Germania - la più grande economia europea - è già entrata in recessione a causa di un forte rallentamento dell'attività manifatturiera e del calo della domanda da parte della Cina, il suo principale partner commerciale. Al contempo, tutti e 20 i membri della zona euro e il Regno Unito sono in fase di rallentamento e potrebbero ritrovarsi in seria difficoltà se i prezzi dell'energia continueranno ad aumentare vertiginosamente come negli ultimi due anni.

"Lo shock energetico e l'incremento dei tassi d'interesse si ripercuotono sull'indebolimento dell'attività industriale", afferma Robert Lind, economista di Capital Group per l'Europa. "Questa dinamica è stata aggravata dal continuo rallentamento dell'economia cinese. Di conseguenza, molte aziende europee si ritrovano ferme, con i magazzini pieni".

Pur prevedendo un rilancio dell'economia europea nel 2024, Lind ritiene che si tratterà verosimilmente di una ripresa poco incisiva.

Previsioni sui tassi d'interesse: ritorno alla "vecchia normalità"

Sebbene i tassi d'interesse elevati incidano in modo diverso sulle economie, le probabilità di un netto calo dei tassi stanno diminuendo. Ciò significa che un ritorno a breve a un periodo di tassi prossimi allo zero è molto improbabile.

"Sono ottimista sul fatto che i consumatori continueranno a sostenere l'economia, anche se i tassi rimarranno elevati per un lungo periodo", sostiene il gestore di portafogli a reddito fisso Pramod Atluri. Non da ultimo anche perché le retribuzioni e il valore degli immobili abitativi restano superiori ai livelli pre-pandemici, il che contribuisce ad alimentare la spesa dei consumatori. Anche la spesa federale, soprattutto per i progetti infrastrutturali statunitensi, ha sostenuto la crescita economica.

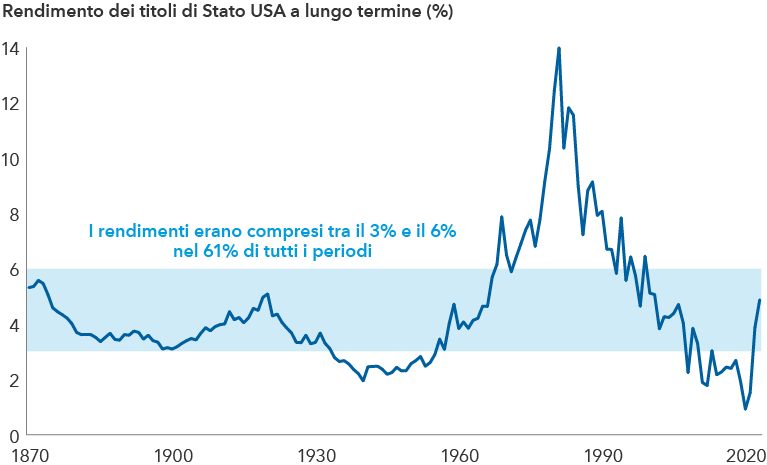

I tassi d'interesse odierni sono allineati ai normali intervalli storici

Fonti: Federal Reserve, Robert Shiller. I dati relativi al periodo 1871-1961 rappresentano i rendimenti mensili medi dei titoli di Stato USA a lungo termine così come stilati da Robert Shiller. I dati relativi al periodo 1962-2022 rappresentano i rendimenti dei Treasury decennali al 31 dicembre di ciascun anno.

Per quanto riguarda il 2024, Atluri ritiene che i rendimenti dei Treasury a 10 anni possano rimanere a livelli considerati normali prima della crisi finanziaria globale e si muoveranno in un intervallo compreso fra il 3,5% e il 5,5%. Alla faccia della "vecchia normalità". Ripercorrendo la storia fino al 1870, per circa il 61% delle volte i tassi si sono mantenuti prevalentemente in un range del 3,0-6,0%

Sebbene la ripresa dei tassi possa gravare sui mercati finanziari, gli investitori si adegueranno al nuovo contesto, aggiunge Atluri. Quando i tassi a 10 anni si sono attestati al 4,0-6,0%, il rendimento annuo medio dal 1976 per l'Indice S&P 500 è stato del 10,38%, mentre il Bloomberg US aggregate Bond ha reso il 6,59%. (I dati riportati vanno dal 31 dicembre 1976 al 31 ottobre 2023.)

Finestra di opportunità per investire la liquidità

Supponendo che la maggior parte delle banche centrali abbia concluso - o stia per concludere - il suo ciclo di rialzi dei tassi, per gli investitori si presenta un'eccellente opportunità per tornare ad allocare i capitali disponibili. L'esodo dai mercati azionari e obbligazionari verso la liquidità osservato negli ultimi anni è più che comprensibile, ma chi continua a non investire potrebbe perdere l'occasione di posizionare i propri portafogli per un successo a lungo termine.

Storicamente, il periodo intercorrente tra la fine di un ciclo di rialzo dei tassi e il primo taglio ai tassi ha rappresentato un'opportunità cruciale per gli investitori di reinvestire la liquidità in azioni e obbligazioni. In passato, quella "finestra" è durata in media 10 mesi.

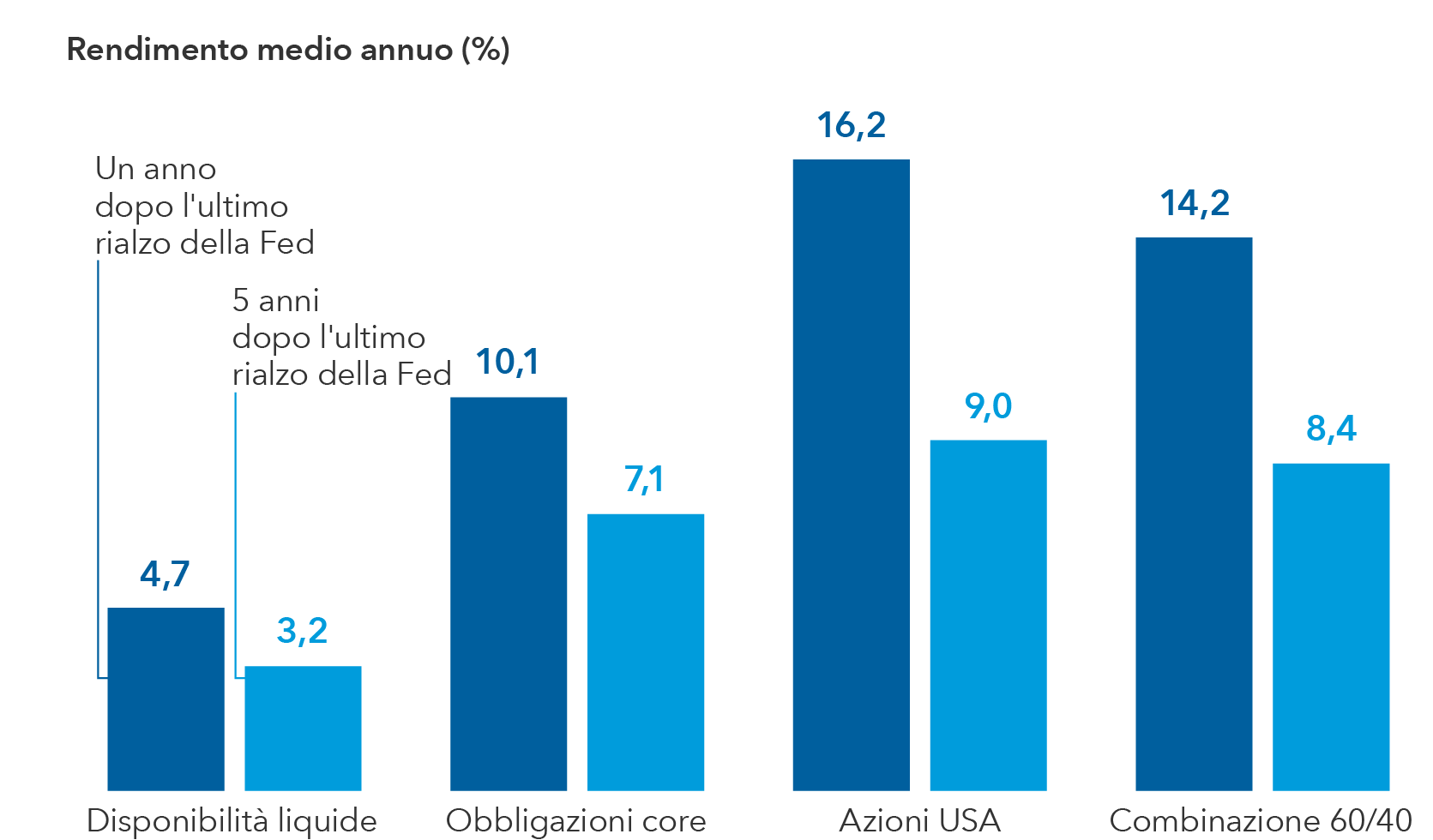

Dopo gli ultimi quattro cicli di irrigidimento della Fed, azioni e obbligazioni hanno nettamente superato i rendimenti dei buoni del Tesoro statunitensi a 3 mesi nel primo anno successivo all'ultimo rialzo della Fed. Per contro, il rendimento dei Treasury a 3 mesi - un titolo di riferimento con un rendimento analogo a quello degli investimenti assimilabili alla liquidità - è rapidamente sceso in media del 2,5% nei 18 mesi successivi all'ultimo intervento della Fed.

"Credo che siamo all'apice di una transizione importante, in cui gli investitori a lungo termine possono trovare interessanti opportunità d'investimento in azioni e obbligazioni", afferma Mike Gitlin, presidente e Chief Executive Officer di Capital Group.

Dopo la fine del ciclo di rialzo dei tassi della Fed, azioni e obbligazioni hanno superato la liquidità

Fonti: Capital Group, Morningstar. Il grafico rappresenta i rendimenti medi delle rispettive proxy settoriali in una finestra di estensione prospettica a partire dal mese dell'ultimo rialzo della Fed negli ultimi quattro cicli di transizione dal 1995 al 2018, con dati aggiornati al 30 giugno 2023. I benchmark sono gli indici US 3-month Treasury-bill (disponibilità liquide), Bloomberg US Aggregate (obbligazioni core), S&P 500 (azioni statunitensi) e 60% S&P 500 e 40% Bloomberg US Aggregate (portafoglio composito 60/40). Le medie di lungo periodo sono rappresentate dai rendimenti medi annualizzati a cinque anni a partire dal 1995. I risultati passati non sono una previsione dei risultati futuri.

La storia ha favorito gli investitori dei pazienti negli anni delle elezioni

Il 2024 sarà un anno decisivo in termini di elezioni presidenziali, non solo negli Stati Uniti, ma in molti altri paesi del mondo, tra cui India, Russia, Sudafrica, Taiwan e Regno Unito: potrebbe realmente cambiare la storia.

Tutti gli occhi saranno puntati sulle elezioni statunitensi. E sebbene manchi ancora quasi un anno, gli investitori potrebbero cominciare a preoccuparsi per come reagiranno i mercati a una stagione di campagna elettorale potenzialmente volatile o alla possibilità di un voto chiuso, proprio come avvenuto nel 2020.

"Gli elettori si focalizzeranno su diverse problematiche chiave, fra cui la politica internazionale, l'impatto dell'inflazione e numerosi problemi sociali", sostiene l'economista politico di Capital Group Matt Miller. "Ma le cose possono cambiare radicalmente da oggi a novembre: in politica è un periodo lunghissimo", afferma Miller.

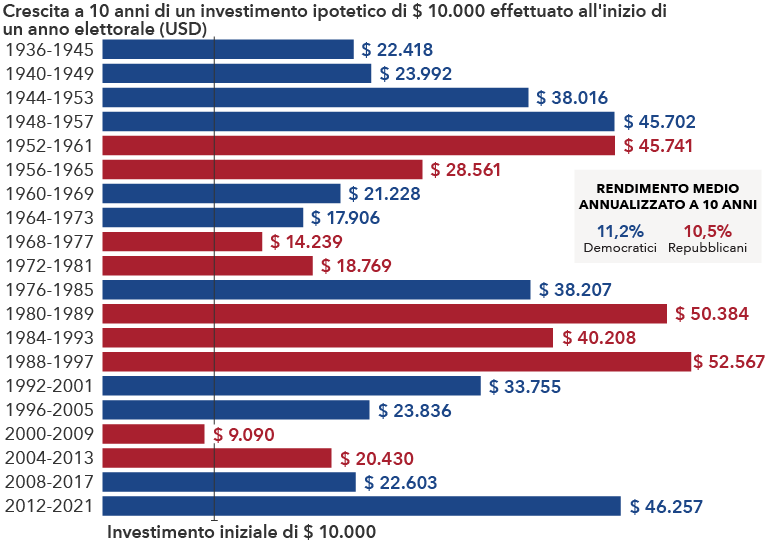

Anche se i mercati tendono a mostrare una certa volatilità negli anni elettorali, per gli investitori a lungo termine il partito politico che si aggiudica il posto alla Casa Bianca non ha mai avuto un grande impatto sui rendimenti. Dal 1936, il rendimento annualizzato a 10 anni delle azioni statunitensi (misurato dall'indice S&P 500) all'inizio di un anno elettorale è stato dell'11,2% in caso di vittoria dei democratici e del 10,5% negli anni in cui a vincere è stato un repubblicano.

Rosso o blu: il partito non conta molto per gli investitori

Fonti: Capital Group, Standard & Poor's. Ciascun periodo di 10 anni inizia il 1° gennaio del primo anno indicato e termina il 31 dicembre del decimo anno. Ad esempio, il primo periodo va dal 1° gennaio 1936 al 31 dicembre 1945. I dati indicati sono i risultati passati, che non sono una previsione dei risultati futuri.

Il gestore di portafoglio di Capital Group Rob Lovelace, che ha investito in molti cicli elettorali nel corso della sua carriera di 37 anni, afferma che l'ulteriore incertezza politica può fornire a volte interessanti opportunità d'investimento.

"Quando tutti temono che un nuovo assetto governativo possa penalizzare un settore, la preoccupazione si rivela solitamente esagerata", afferma Lovelace, che conclude: "Spesso le società di alta qualità finiscono nel mirino delle strategie politiche, il che può creare opportunità di acquisto. Personalmente però cerco di mantenere i titoli in portafoglio per un periodo mediamente lungo e quindi tendo a guardare oltre il ciclo elettorale".

Per saperne di più

Indicatori economici

Inflazione

Tassi d'interesse

Globale

Elezioni

I nostri ultimi insight

INSIGHT CORRELATI

-

-

Volatilità di mercato

-

Ricevi aggiornamenti dal nostro team di investimento.

Iscriviti subito per ricevere ogni due settimane nella tua casella di posta in arrivo le informazioni più importanti del settore e gli articoli puntuali.

I risultati passati non sono indicativi di quelli futuri. Non è possibile investire direttamente in un indice, che non è gestito. Il valore degli investimenti e del relativo reddito può aumentare come diminuire e l'investitore potrebbe perdere in parte o per intero l'importo dell'investimento iniziale. Le presenti informazioni non intendono fornire consulenza fiscale, per gli investimenti o di altra natura, né essere una sollecitazione all'acquisto o alla vendita di titoli.

Le dichiarazioni espresse da un singolo individuo rappresentano l'opinione di tale persona alla data di pubblicazione e non coincidono necessariamente con le opinioni di Capital Group o delle sue affiliate. Salvo diversamente indicato, tutte le informazioni si intendono alla data riportata. Alcune informazioni potrebbero provenire da terze parti e, di conseguenza, l'affidabilità di tali informazioni non è garantita.

Capital Group gestisce le azioni mediante tre gruppi d'investimento. Questi gruppi effettuano investimenti e assumono decisioni di voto per delega in modo indipendente. I professionisti dell'investimento obbligazionario forniscono servizi di ricerca e gestione degli investimenti a reddito fisso a livello dell'intera organizzazione Capital; tuttavia, per i titoli con caratteristiche di tipo azionario, essi operano unicamente per conto di uno dei tre gruppi d'investimento azionario.