Actions américaines

Anne-Marie Peterson

Anne-Marie Peterson

Anne-Marie Peterson a observé au début de sa carrière dans le secteur du placement que les entreprises connaissent des changements dans leur cycle de vie, tout comme les individus. Alors qu’un être humain peut vivre son enfance, aller à l’université, élever ses enfants et faire carrière, les entreprises peuvent traverser des périodes de croissance rapide, de maturation, de changement dans leur contexte concurrentiel et parfois de stagnation.

« Prenez la compagnie Home Depot, dont on pourrait dire qu’elle a grandi trop vite », se souvient Anne-Marie, qui a débuté comme analyste de placements en actions couvrant les entreprises de détail américaines. « Ils ont ouvert beaucoup de magasins rapidement, sans mettre en place l’infrastructure nécessaire, comme les systèmes de gestion de la chaîne d’approvisionnement. » Avec un marché saturé et une croissance stagnante, Home Depot a continué à ouvrir des magasins. L’entreprise semblait atteindre son point de rupture.

Un professionnel externe, Frank Blake, est alors embauché comme PDG. « Il n’avait aucune expérience de la vente au détail, mais il savait écouter et avait le don de simplifier tout ce qui était compliqué », explique Anne-Marie. « Il a cerné le problème, a mis un terme aux ouvertures de magasins et s’est attelé à réparer la chaîne d’approvisionnement en aval. En d’autres termes, il a mis un frein à la croissance pour ensuite la reprendre. »

Comme beaucoup de ses collègues chez Capital Group, les premières expériences de Anne-Marie en tant qu’analyste ont contribué à façonner sa démarche de gestionnaire de portefeuille. « Le commerce de détail est un secteur très particulier », explique-t-elle. « Ce que j’ai appris en travaillant avec le commerce de détail, c’est que les gens ont une grande importance et que la croissance peut revêtir de nombreuses formes. »

Anne-Marie nous a récemment partagé sa perspective sur les placements axés sur la croissance au cours de la prochaine décennie, et elle nous a donné quelques prévisions sur ce à quoi le monde pourrait ressembler en 2030.

Quelles sont les caractéristiques que vous recherchez dans un placement axé sur la croissance?

Mon cadre de placement sous-jacent repose sur trois principes clés :

Le premier principe :

La croissance des revenus entraîne les bénéfices, qui à leur tour déterminent le cours des actions. Mon point de départ consiste à rechercher une croissance des revenus supérieure à la moyenne qui mène vers un potentiel de croissance des bénéfices à long terme. Prenez comme exemple le nuage informatique. L’année dernière, Azure de Microsoft et Amazon Web Services ont généré ensemble environ 60 milliards $ US de revenus, ce qui représente une fraction des 700 milliards $ US du marché potentiel des dépenses informatiques des entreprises.

Le deuxième principe :

L’importance du facteur humain. Lorsque je fais un placement en actions, j’ai tendance à considérer qu’il s’agit de la garantie d’une équipe ou d’une culture de gestion, et je trouve donc important de me sentir à l’aise avec la direction d’une entreprise. En fait, je passe autant de temps à essayer de comprendre les gens que de comprendre l’entreprise et ses états financiers. Par exemple, lorsque j’ai évalué l’entreprise de commerce électronique Shopify, j’ai rencontré à plusieurs reprises Tobi Lutke, PDG de l’entreprise, pour apprendre à mieux le connaître. Il s’agit d’un fondateur motivé par sa mission et qui travaille fort pour que Shopify devienne une entreprise centenaire.

Le troisième principe :

Le changement est un catalyseur clé de la croissance. Parfois, un changement de PDG peut être un catalyseur majeur, comme ce fut le cas avec Frank Blake chez Home Depot ou Satya Nadella chez Microsoft.

Pendant les périodes de changements importants, les structures sectorielles peuvent changer – pour le meilleur ou pour le pire. Certaines entreprises gagnent en force, d’autres s’affaiblissent ou échouent. L’incertitude est là, mais c’est aussi l’occasion de cerner ce que le marché risque de manquer à propos des clients potentiels d’une entreprise. Et rares sont les périodes de changement aussi importantes que celle que nous vivons actuellement.

Les changements de comportement actuels liés au coronavirus créent-ils un environnement fertile pour les placements axés sur la croissance?

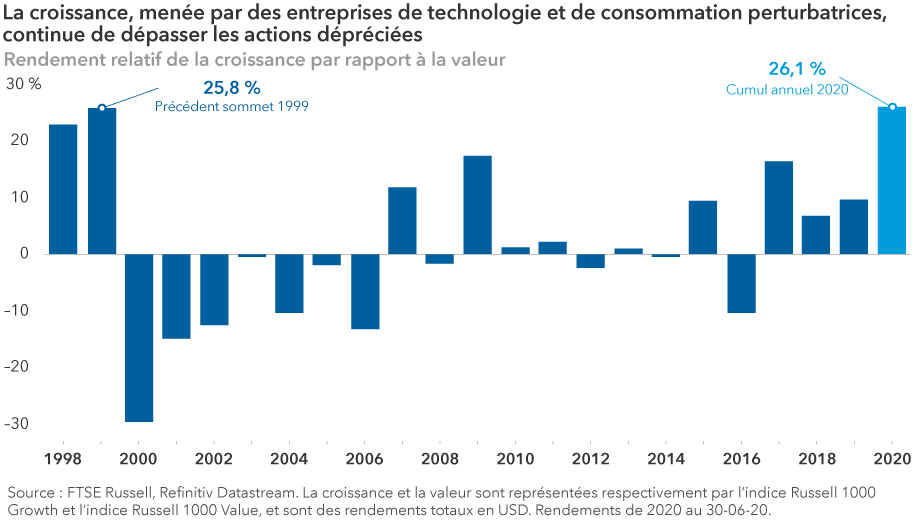

L’occasion de trouver de très bons placements à long terme dans existe dans n’importe quel environnement. La période actuelle ne fait pas exception à la règle. Chaque baisse de marché est différente. Ce qui est intéressant dans la période actuelle, c’est que les entreprises de technologie et de consommation perturbatrices qui menaient la charge pendant l’expansion sont demeurées en tête.

En général, les chefs de file d’un marché qui entre dans une récession ne restent pas en tête pendant ou après la récession, mais je pense que nous assistons à un changement fondamental.

Au 30 juin, l’indice Standard & Poor’s 500 a baissé de 3,1 % depuis le début de l’année, mais ce chiffre représente la somme de plusieurs entreprises individuelles. Un examen approfondi révèle une grande divergence des rendements. D’une part, il y a celles qui ont bénéficié de la demande liée au coronavirus, comme les plateformes de commerce électronique Amazon (en hausse de 49 %) et Shopify (en hausse de 138 %), et les services de diffusion en continu comme Netflix (en hausse de 41 %). D’autre part, un certain nombre d’entreprises ont connu des difficultés, comme United Airlines (en baisse de 61 %), Royal Caribbean (en baisse de 62 %) et Boeing (en baisse de 43 %). C’est donc une histoire de nantis et de démunis. Et je pense que la question clé pour les investisseurs à long terme est la suivante : quels sont les mouvements qui perdurent?

Quelles tendances actuelles sont susceptibles de prévaloir?

Le gros titre est que la COVID-19 a accéléré le passage à la numérisation. Pour citer Tobi Lutke de Shopify : « Nous vivons l’an 2030 en 2020 ». Si le voilier de la numérisation naviguait auparavant avec des vents arrière réguliers, la pandémie a transformé ces vents arrière en fortes rafales. Et ce voilier s’est transformé en une vedette rapide et a parcouru plus de chemin.

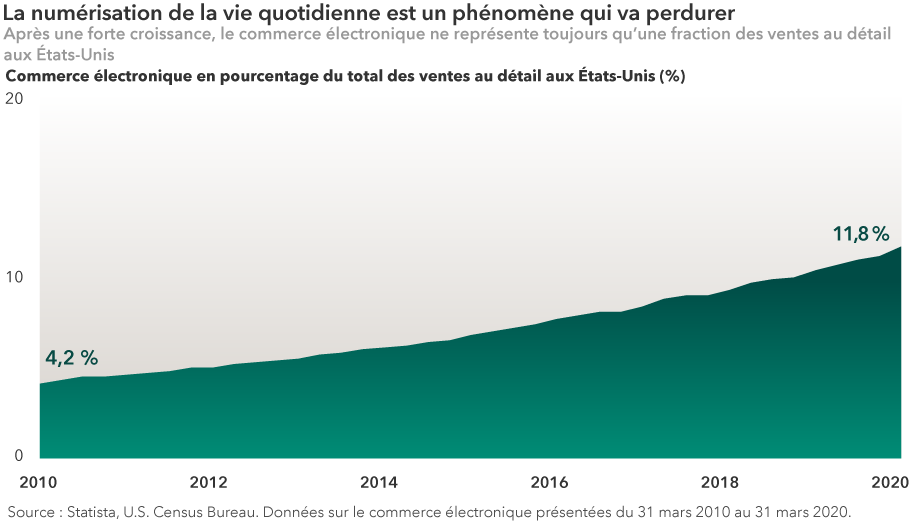

Je pense que cela représente l’accélération d’un changement structurel qui sera durable. Le modèle de programmation et de publicité de la télévision traditionnelle est plus que jamais remis en question. Les faillites de détaillants se sont accélérées, surpassant la crise financière mondiale, et je pense que d’autres sont à venir. Et bien que ces changements se produisent depuis longtemps, ce qui est intéressant, c’est que ce n’est que le début. Aux États-Unis, le commerce électronique se développe rapidement, mais ne représente encore qu’une fraction du total des ventes au détail américaines, et il est à la traîne par rapport à l’adoption en Chine et sur d’autres marchés.

Les paiements constituent un autre exemple. Pendant la pandémie, beaucoup d’entre nous avons été obligés de recourir à des moyens de paiement numériques. Changer une habitude peut être difficile, mais une fois que vous l’avez fait, la nouvelle habitude reste durable.

Même dans le secteur public, le passage au numérique s’accélère. De nombreuses administrations locales avaient pris beaucoup de retard dans la numérisation. Mais des entreprises comme Tyler Technologies, un développeur de logiciels fondé dans les années 1960, ont aidé les organismes publics à passer au système en nuage, en contribuant à la numérisation de processus tels que l’émission de contraventions de stationnement et même le fonctionnement virtuel des tribunaux.

Quels sont les autres secteurs qui connaissent ces changements?

Dans le domaine des soins de santé, l’adoption de la télémédecine ou des visites en ligne entre patients et médecins, a explosé en mars, une tendance qui, je pense, va durer. Les patients ont accès à ces services depuis longtemps, mais le taux d’adoption était bas. Comme suite à la COVID-19, les autorités de réglementation et les prestataires de soins de santé ont assoupli leurs règles pour permettre une plus grande numérisation. Au même moment, les patients et les médecins, en partie par nécessité, sont devenus plus à l’aise avec les rendez-vous à distance.

Jason Gorevic, PDG du fournisseur de télémédecine Teladoc Health, a récemment déclaré : "Ce que nous pensions prendre des années à se produire s’est produit en quelques mois. Il ne s’agit pas d’un simple point d’inflexion. Il s’agit d’un changement dans la courbe de la demande." Ce changement est également une nouvelle importante pour les patients. Là où cette numérisation se produit, elle mène à de meilleurs résultats et à des coûts plus faibles.

Vous avez dit que la croissance se présente sous de nombreuses formes. Pouvez-vous nous parler des types de croissance que vous recherchez?

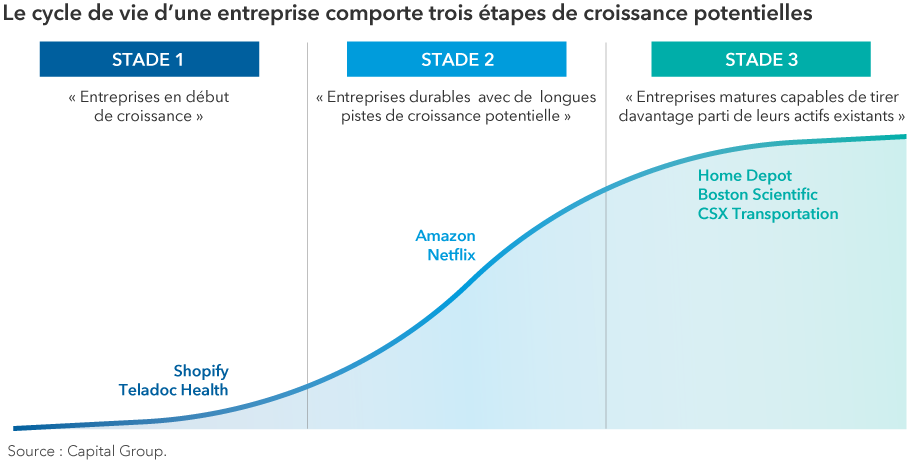

J’essaie de trouver des entreprises dont les produits ou les services peuvent améliorer le monde, et une grande partie des changements transformationnels que nous observons aujourd’hui ont en effet ce potentiel. Ma définition de la croissance est plus large que la définition traditionnelle. Je recherche la croissance en trois grandes étapes, selon le stade où se trouve une entreprise dans son cycle de vie.

Stade de croissance 1 :

Le premier groupe est ce que j’appellerais les entreprises en début de croissance. Il s’agit généralement d’innovateurs dont les offres sont susceptibles de bouleverser les modèles commerciaux existants. Ils disposent souvent de marchés potentiellement importants et leurs produits sont au début de la courbe d’adoption. Un exemple récent est Shopify, qui fournit aux petits commerçants des ressources pour les paiements, l’engagement des clients, l’expédition et le marketing. Alors qu’Amazon se concentre sur le consommateur final, Shopify s’intéresse au propriétaire de la petite entreprise. Ses services permettent aux petites entreprises de gérer leurs magasins et leurs sites Web pour des centaines de dollars par mois et d’accéder aux consommateurs du monde entier. Le PDG fondateur, Tobi Lutke, est un gars de produits : à l’origine, il a développé son logiciel pour vendre des planches à neige. Il s’est donné pour mission d’habiliter les petits commerçants du monde entier.

Un autre exemple dans cette catégorie est Teladoc, déjà mentionné, qui a vu la demande pour ses offres augmenter à mesure que les patients et les médecins se sont habitués aux rendez-vous à distance.

Stade de croissance 2 :

Un deuxième type que je recherche sont les franchises durables avec de longues pistes de croissance potentielle. Amazon serait un bon exemple. Les plateformes telles qu’un site de commerce électronique sont renforcées par le nombre de participants. Et les ventes engendrent plus de ventes. Par conséquent, ils ont plus de ressources à investir dans leur technologie. Comme je l’ai déjà mentionné, le commerce électronique ne représente encore aujourd’hui qu’une fraction du total des ventes au détail aux États-Unis.

Stade de croissance 3 :

La troisième catégorie de croissance est constituée d’entreprises matures capables de tirer davantage parti de leurs actifs existants, que ce soit par un redressement ou une démarche existante. Il y a dix ans, Home Depot aurait été dans cette catégorie. Aujourd’hui, le fabricant d’appareils médicaux Boston Scientific et l’opérateur ferroviaire CSX Transportation pourraient être des exemples.

Lorsque vous avez joint l’un des plus grands mandats de Capital Group aux États-Unis en tant que gestionnaire de portefeuille, comment vous êtes-vous préparée à ce rôle?

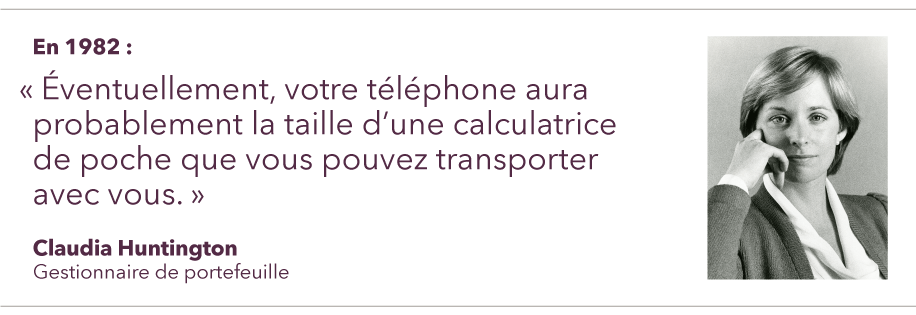

J’ai notamment consulté les archives de Capital depuis 1974, et j’ai lu tous les rapports annuels. Je voulais me faire une idée précise de la personnalité du fonds, de ce que nous essayons d’accomplir pour nos actionnaires et ce, en écoutant les voix de mes prédécesseurs. J’ai été impressionnée par le rapport de 1982, dans lequel plusieurs professionnels en placement signalaient des changements fondamentaux dans les secteurs qu’ils couvraient. Claudia Huntington, qui est toujours gestionnaire de portefeuille chez Capital et couvrait le domaine de la technologie à l’époque, a mentionné cette chose appelée « téléphone cellulaire » qui serait disponible à l’avenir. Et notre défunt président Jim Rothenberg, qui était mon mentor, a prédit le développement de la télévision à écran plat. À l’époque, cela devait sembler fou, du domaine de la science-fiction, mais c’est finalement devenu notre réalité. Aujourd’hui encore, nous essayons de cerner les changements.

Pouvons-nous vous demander de partager quelques prédictions de votre cru? En quoi pensez-vous que le monde sera différent en 2030?

Je pense que l’une des choses les plus intéressantes que nous pourrions voir en 2030 est une version de David et Goliath : l’essor de la petite entreprise et le pouvoir de l’individu sur la grande entreprise. Nous assistons à une nouvelle vague de fournisseurs de logiciels en ligne et d’entreprises de commerce électronique qui développent des outils d’infrastructure d’arrière-plan ayant le potentiel de donner du pouvoir aux petites et moyennes entreprises. Historiquement, il fallait un gros budget d’investissement et un service informatique de grande envergure pour gérer un commerce de détail.

Les outils mis au point aujourd’hui permettent de réduire les obstacles à l’accès aux clients et à la gestion des stocks. Quiconque pourra créer, par exemple, une entreprise de vente de t-shirts dans le monde entier, en 15 minutes. Alors que les avantages de la première vague de services en ligne développés par Google et Facebook ont profité à quelques grandes entreprises, je pense que la prochaine vague de progrès peut conduire à la dissémination du pouvoir économique et des occasions pour les petites entreprises.

De même, dans le secteur de la santé, je pense que nous assisterons à un processus de démocratisation des soins. Aujourd’hui, la plupart d’entre nous n’ont pas un accès immédiat aux fluctuations de notre cholestérol ou de notre rythme cardiaque. Je pense que nous assisterons à une augmentation de la surveillance à distance, qui pourra être reliée à des systèmes intelligents de distribution de médicaments et d’autres thérapies.

Nous en voyons déjà des signes avant-coureurs. Des entreprises comme Insulet et Dexcom développent des dispositifs qui permettent de surveiller et d’administrer à distance des médicaments pour les diabétiques. Dans une dizaine d’années, cette technologie pourrait s’élargir et inclure l’envoi d’alertes à votre médecin. Avec des entreprises comme Intuitive Surgical qui développent des robots pour les opérations chirurgicales, ces avancées pourraient converger au point où des dispositifs médicaux à distance et la robotique permettront à un spécialiste au Japon d’effectuer une procédure sur un patient au Nebraska. Tout le monde aura accès aux meilleurs spécialistes, quel que soit son lieu de résidence. Les éléments sont réunis pour que cela se réalise, et le potentiel d’amélioration des résultats et de réduction des coûts est bien réel.

En fin de compte, nous vivons une période de changement incroyable. Et le changement est source d’occasions pour les investisseurs actifs comme nous.

Chez Capital, nous avons le privilège de pouvoir penser à très long terme. Ma prime est essentiellement versée sur une période de huit ans, je suis donc vraiment payée pour réfléchir à ce à quoi ressemblera l’an 2030 – ou du moins l’an 2028. Il y a aujourd’hui des entreprises émergentes dont nous n’entendons peut-être pas parler, mais dans dix ans, ce seront des noms connus qui apporteront de la valeur à leurs clients. De chaque crise naît quelque chose de positif.

Nos dernières perspectives

-

-

Actions mondiales

-

-

Intelligence artificielle

-

Technologie et innovation

POINTS DE VUE CONNEXES

-

Actions mondiales

-

-

Intelligence artificielle

L’indice Russell 1000® Value mesure les résultats du segment de valeur de grande capitalisation dans le secteur des actions américaines. L’indice Russell 1000® Growth mesure les résultats du segment de croissance de grande capitalisation dans le secteur des actions américaines. Source : London Stock Exchange Group plc et les sociétés du groupe (collectivement, le « groupe LSE »). © LSE Group 2020. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. FTSE® et Russell® sont des marques de commerce des entreprises membres du groupe LSE concernées, utilisées sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans l’autorisation écrite expresse de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE.

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds communs de placement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Nous déclinons toute responsabilité à l’égard d’informations inexactes, tardives ou incomplètes, ainsi qu’à toute décision prise en fonction de ces informations. Les renseignements contenus dans les présentes ont été fournis sans vérification et peuvent faire l’objet de modifications. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2024 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2024. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

MSCI n’approuve, ne revoit ou ne produit pas les rapports publiés sur ce site, ne donne aucune garantie explicite ou implicite, ne fait aucune déclaration ni ne peut être tenue responsable quant aux données présentées. Vous ne pouvez ni redistribuer les données de MSCI ni les utiliser comme base pour d’autres indices ou produits de placement.

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.