Actions mondiales

Categories

Technologie et innovation

Les semi-conducteurs pourraient être le nouveau pétrole : nous vous expliquons pourquoi

Mathews Cherian

Mathews Cherian

Shailesh Jaitly

Shailesh Jaitly

3 mai 2021

Combien de temps la pénurie de semi-conducteurs durera-t-elle? Et que cela présage-t-il pour l’avenir de l’industrie? D’après notre analyse, la pénurie est plutôt de nature cyclique et frappe surtout des secteurs comme l’automobile et les ordinateurs. Tout comme le pétrole a entretenu l’essor des économies industrielles du siècle dernier, nous envisageons que les semi-conducteurs seront – dans un monde de plus en plus consommateur de données – le moteur de la croissance des dix prochaines années.

Il importe de noter que le secteur des semi-conducteurs a évolué au fil de cycles conjoncturels marqués par des dépenses excessives de capital, une gestion déficiente des stocks et l’absence de discipline en matière de fixation des prix. Après des années de consolidation qui ont donné naissance à quelques acteurs dominants à chaque maillon de la chaîne d’approvisionnement mondiale, le secteur est aujourd’hui plus discipliné et mieux positionné.

Nous sommes d’avis que le secteur devrait d’ailleurs profiter ces prochaines années d’une demande solide émanant des entreprises, des gouvernements et des industries en pleine transition vers la 5G, l’intelligence artificielle et les solutions basées sur l’infonuagique.

Selon différentes estimations, y compris la nôtre, les ventes mondiales de semi-conducteurs pourraient doubler, passant d’environ 450 G$ US en 2019 à près de 1 000 G$ US en 2030.

Les pénuries sont davantage liées à la COVID-19 qu’à des facteurs structurels

La situation de pénurie actuelle résulte d’un concours de circonstances qui n’ont à notre sens rien de structurel, et qui n’affecteront sans doute pas la demande à long terme. Simplement, l’industrie automobile a été prise au dépourvu après avoir annulé des commandes auprès de ses manufactures durant les premiers mois de la pandémie, tandis que l’évolution vers un monde virtuel s’accélérait, contribuant à multiplier les commandes de puces utilisées dans les ordinateurs personnels, les consoles de jeux vidéo, les appareils ménagers et les applications infonuagiques.

Les ordinateurs personnels sont l’exemple le plus frappant. Alors qu’ils représentent encore un tiers de l’ensemble du marché global des semi-conducteurs, c’est une industrie qui perd lentement du terrain depuis une dizaine d’années. Mais un revirement s’est opéré l’année dernière, avec un taux de croissance inédit depuis 10 ans.

De ce fait, lorsque les constructeurs automobiles ont repassé leurs commandes auprès des manufactures à l’automne dernier, la capacité de production de ces derniers était déjà saturée. Heureusement, alors même que l’essor attendu des véhicules électriques s’accompagnera sans doute d’une hausse de la demande de semi-conducteurs, le secteur automobile ne représente aujourd’hui qu’une infime partie du marché total. Et sachant qu’il faut environ quatre mois pour fabriquer des puces pour l’automobile, la situation pourrait se normaliser d’elle-même d’ici la fin de cette année.

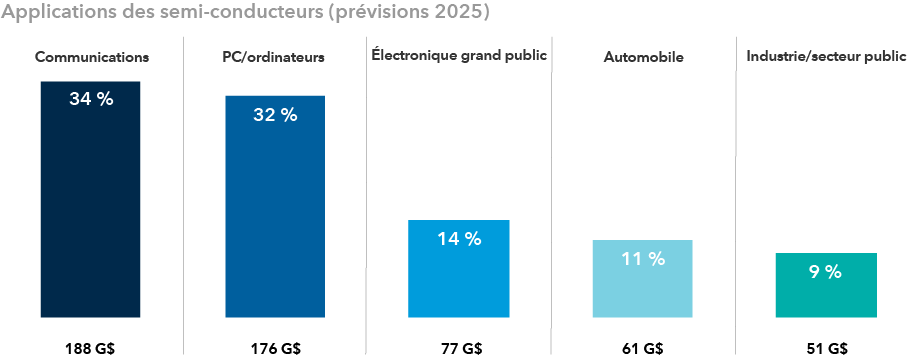

Les semi-conducteurs font partie intégrante de l’économie mondiale

Sources : Bloomberg. Répartition des différents secteurs dans lesquels les semi-conducteurs seront utilisés en 2025, d’après les prévisions de Bloomberg. Toutes les valeurs sont en USD.

L’intelligence artificielle et l’apprentissage automatique sont de formidables relais de croissance pour les semi-conducteurs

Les données créées chaque jour ne font qu’augmenter. Cela a commencé avec les réseaux sociaux, sur lesquels les utilisateurs se sont mis à afficher des photos et des vidéos de leurs enfants, de leurs plats au restaurant et de leurs vacances. Puis en 2018, les machines ont dépassé les humains en volumes de données créées. Nous sommes convaincus que cette profonde mutation sera un important catalyseur pour le secteur des semi-conducteurs.

Désormais, la plupart des données pourraient être créées par des machines qui nécessitent une puissance de calcul phénoménale. Le défi sera d’y parvenir en abaissant la consommation d’électricité.

Toutes ces données ne seront pas stockées sur nos téléphones, mais dans des centres de données, qui représentent aujourd’hui environ 3 % de la consommation mondiale d’électricité. Si rien n’est fait pour les rendre plus économiques, ce chiffre pourrait passer à 25 % dans 10 ans. Face à ce dilemme, une règle empirique veut que la consommation d’énergie des semi-conducteurs baisse de 30 % tous les deux ans.

Voilà qui, à notre sens, pourrait favoriser l’utilisation de puces plus sophistiquées et complexes dans les téléphones intelligents haut de gamme et les centres de données, et qui contribuera à accroître la valeur des semi-conducteurs au fil des cinq prochaines années.

Un cycle de dépenses massives en semi-conducteurs se profile

Pour répondre à cette demande supplémentaire et contourner les tensions géopolitiques (les semi-conducteurs étant considérés comme une priorité en matière de sécurité nationale), les plus importantes compagnies du secteur prévoient dépenser des milliards de dollars pour construire de nouvelles installations de production. Comme Taïwan domine la majeure partie de la production haut de gamme, les États-Unis et l’Europe cherchent tous deux à rapprocher leurs chaînes d’approvisionnement essentielles de leurs frontières.

Le géant Taiwan Semiconductor Manufacturing (TSMC) – qui contrôle près de 80 % du marché de la production de pointe et compte Apple, Qualcomm et Broadcom parmi sa clientèle – prévoit d’investir 100 G$ US d’ici 2023 pour construire de nouvelles usines, dont une de grande taille prévue en Arizona.

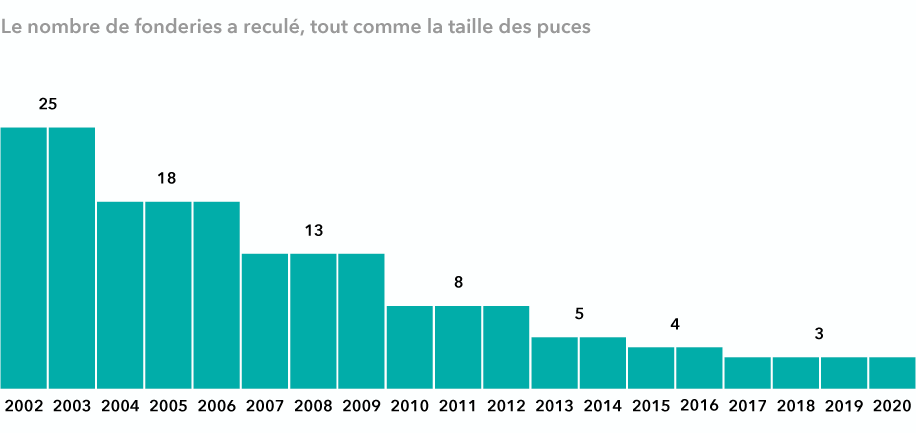

Le secteur de la fabrication de semi-conducteurs s’est fortement consolidé

Sources : Capital Group, Intel. Fabricants de semi-conducteurs capables de produire les puces les plus petites au cours de chaque période. Données à la fin de décembre 2020.

Intel veut pour sa part consacrer 20 G$ US à la création de deux usines en Arizona, tandis que Samsung Electronics envisage d’établir un nouveau site au Texas pour 17 G$ US. Ces investissements surviennent après une longue période de discipline en matière de capital et de consolidation du secteur, qui se retrouve aujourd’hui dominé par les géants TSMC et Samsung, suivis de loin par Intel.

Cela dit, on ignore si ces nouvelles fonderies seront réellement utiles à plus long terme, un aspect que nous suivrons de près. La fabrication de semi-conducteurs aux États-Unis reviendra sans doute plus cher qu’à Taïwan ou en Corée du Sud, où se trouvent actuellement la majeure partie des capacités de production, ce qui pourrait engendrer un gaspillage de ressources. Autre point à éclaircir : on ne sait pas encore si les entreprises américaines des secteurs technologiques et des semi-conducteurs, qui externalisent presque toutes la fabrication de leurs puces en Asie, voudront la rapatrier.

Les différents maillons du secteur se sont consolidés

Après plusieurs vagues de consolidation, chaque maillon de la chaîne d’approvisionnement – les concepteurs de puces, les constructeurs d’équipement de production de puces, les fonderies qui fabriquent les puces et les entreprises qui les testent – est dominé par quelques entreprises.

Avec une expertise toujours plus poussée dans chacun de ces segments, les obstacles à la concurrence se sont accrus. La plupart de ces entreprises sont dirigées par des équipes compétentes qui connaissent en tous points la configuration de la demande. Elles sont donc en mesure d’imposer leurs prix et de dégager des marges confortables.

Fabricants d’équipements pour la production de semi-conducteurs : suite à une importante consolidation, les cinq entreprises les plus importantes – parmi lesquelles figurent ASML aux Pays-Bas et Applied Materials et Lam Research aux États-Unis – dominent près de 75 % du marché, contre environ 40 % il y a 15 ans, et se sont taillé un sérieux avantage concurrentiel dans une niche spécifique du processus de fabrication et de test.

Du fait de la complexité de leurs machines, il sera difficile de les supplanter. Par exemple, les machines EUV (lithographie extrême ultraviolet) qui servent à fabriquer des puces de pointe comptent plus de 100 000 composants, coûtent près de 120 M$ US et nécessitent 40 conteneurs pour être transportées. ASML est essentiellement le seul fabricant de cet équipement.

Par ailleurs, les fabricants de machines appliquent un modèle de maintenance qui génère des revenus récurrents. Leurs marges opérationnelles atteignent en moyenne 25 % depuis cinq ans, et devraient selon nos estimations bientôt dépasser 30 %. Par le passé, elles stagnaient largement sous la barre des 10 %.

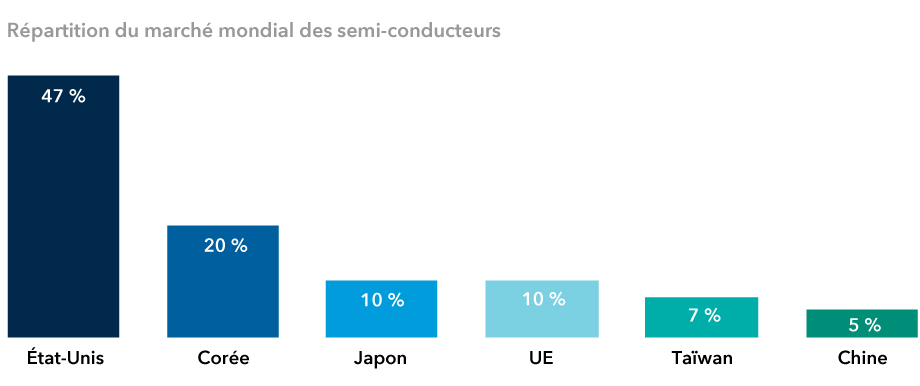

Puces mémoire : de nature autrefois cyclique au même titre qu’une matière première, la structure de ce secteur a évolué et est devenu plus attrayante. Le nombre de compagnies dans le monde est passé d’une quinzaine à trois, avec l’entreprise coréenne Samsung Electronics en tête de peloton. De ce fait, le secteur est devenu plus discipliné et plus rationnel. Les puces mémoire restent un composant essentiel des processeurs informatiques utilisés dans de nombreux appareils. Bien que la Corée représente près des trois quarts de la production mondiale de puces mémoire, les États-Unis dominent toujours le marché mondial des semi-conducteurs avec une part d’environ 47 %, grâce à leur position prééminente dans les segments de la fabrication sans usine, des équipements et de la conception intellectuelle.

Les entreprises américaines de semi-conducteurs détiennent une part de marché importante

Sources : Semiconductor Industry Association, basé sur des données de 2020.

L’importance stratégique suscite des frictions géopolitiques

L’importance stratégique des semi-conducteurs préoccupe la classe politique aussi bien aux États-Unis qu’en Chine et en Europe, chacun étant animé par ses propres priorités.

Aux États-Unis, même si les entreprises américaines tiennent le haut du pavé dans la conception des puces, on s’inquiète d’avoir cédé du terrain à Taïwan (à savoir TSMC) pour leur fabrication. La part de marché des fabricants américains est en effet passée de 37 % en 1990 à seulement 12 % aujourd’hui.

Pour sa part, l’Europe redoute de ne pas posséder les capacités de production de semi-conducteurs de pointe, un problème qui s’est aggravé avec la pénurie récente de semi-conducteurs qui a frappé les constructeurs automobiles allemands.

Le gouvernement chinois souhaite quant à lui réduire la dépendance de son pays aux semi-conducteurs américains. Compte tenu des sanctions commerciales actuellement imposées par les États-Unis, les semi-conducteurs ont été désignés comme priorité stratégique dans le dernier plan quinquennal chinois. Cet effort prendra du temps, mais tout comme elle a su le faire dans d’autres secteurs, la Chine déploiera les capitaux et les ressources nécessaires pour développer certaines capacités.

L’importance des semi-conducteurs ne fera que s’accroître, puisqu’ils sont appelés à devenir des composants essentiels de la plupart des industries et en quelque sorte, le « cerveau » de la plupart des objets que nous utilisons. Reste à savoir si l’impératif stratégique qui dicte les politiques publiques aura un effet délétère sur la capacité du secteur à maintenir leur efficacité et leur compétence d’exécution. Nous suivrons cette tendance de près.

Apprenez-en plus sur les thèmes suivants

Nos dernières perspectives

-

-

Actions américaines

-

Investissement à long terme

-

-

Indicateurs économiques

POINTS DE VUE CONNEXES

-

Actions mondiales

-

Actions américaines

-

Investissement à long terme

Les placements dans un fonds commun de placement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds communs de placement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Nous déclinons toute responsabilité à l’égard d’informations inexactes, tardives ou incomplètes, ainsi qu’à toute décision prise en fonction de ces informations. Les renseignements contenus dans les présentes ont été fournis sans vérification et peuvent faire l’objet de modifications. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2024 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2024. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

MSCI n’approuve, ne revoit ou ne produit pas les rapports publiés sur ce site, ne donne aucune garantie explicite ou implicite, ne fait aucune déclaration ni ne peut être tenue responsable quant aux données présentées. Vous ne pouvez ni redistribuer les données de MSCI ni les utiliser comme base pour d’autres indices ou produits de placement.

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.