Chine

Noriko Chen

Noriko Chen

Victor Kohn

Victor Kohn

En juillet 2021, dans un contexte de pressions réglementaires croissantes, le marché boursier chinois a subi l’une de ses pires baisses mensuelles en dix ans. Cette chute brutale a suscité des inquiétudes quant aux risques et aux perspectives d’investissement dans les actions chinoises.

Plus récemment, l’introduction de nouvelles restrictions dans le secteur du tutorat privé en Chine a été l’événement de trop pour les marchés. Ces derniers mois, les régulateurs chinois ont également imposé des amendes antitrust, interdit les activités de fusion et d’acquisition des entreprises technologiques, et mis l’accent sur la cybersécurité. Une loi sur la sécurité des données récemment adoptée entrera également en vigueur en septembre.

Nous avons demandé à Noriko Chen, gestionnaire de portefeuille et membre du Comité de gestion de Capital Group, et à Victor Kohn, gestionnaire de portefeuille, de nous faire part de leur point de vue sur ces développements récents et leurs conséquences possibles en matière d’investissement. Noriko et Victor possèdent chacun plus de 25 ans d’expérience en matière d’investissement en Chine et sont des gestionnaires de portefeuille qui traitent de stratégies ciblant les marchés émergents.

Que faut-il penser de la récente vague de réglementations, plus particulièrement celles qui visent les secteurs de l’éducation et de la technologie?

Dans un contexte socioéconomique élargi, le gouvernement chinois souhaite une stabilité sociale et économique. Tout ce qui touche à la vie des gens doit être abordable : l’éducation, les soins de santé et l’immobilier. Tout ce qui va à l’encontre de ces efforts risque d’être strictement réglementé. L’autre grand objectif de la Chine est la sécurité nationale, qui implique un contrôle des données et une grande autonomie technologique.

La Chine veut faire davantage pour développer et renforcer les capacités de son économie nationale. Cet objectif a déjà été formulé dans sa stratégie de double circulation; il est devenu plus urgent après que les États-Unis ont expulsé le géant des télécommunications Huawei et ont incité d’autres pays à faire de même. Nous pensons toujours que les responsables du Parti communiste veulent aider les entreprises nationales à développer les capacités supérieures nécessaires pour rivaliser les concurrents mondiaux dans plusieurs secteurs d’activité, tels que la technologie et les soins de santé. Du même coup, ils veulent s’assurer que, lorsqu’il s’agit de questions sensibles telles que la confidentialité des données, les entreprises suivent les directives du gouvernement.

Beijing dit vouloir un plus grand contrôle, mais cela ne signifie pas forcément que le gouvernement veut punir toute entreprise qui gagne trop d’argent, ou réduire de manière significative la rentabilité de certaines des entreprises les plus prospères du pays.

Parlons de quelques domaines qui ont fait l’objet d’une réglementation. Qu’en est-il des plateformes Internet?

Pour ce qui est des opérateurs de plateformes Internet, l’objectif est vraisemblablement de limiter le pouvoir et les comportements monopolistiques et oligopolistiques, tels que forcer les commerçants à signer des contrats d’exclusivité, et de limiter les pratiques commerciales abusives. Nous sommes de l’avis que cette réglementation vise à favoriser une concurrence accrue et à créer un environnement qui permet aux petites entreprises de prospérer et aux consommateurs de leurs produits de payer des prix inférieurs, que ce soit d’entreprise à consommateur ou d’entreprise à entreprise.

Cela pourrait signifier que les entreprises Internet dominantes devront ouvrir leurs plateformes mobiles à la concurrence. Nous pourrions également assister à un examen plus minutieux des acquisitions potentielles. La concurrence accrue pourrait être une évolution bénéfique à long terme, mais nous pourrions assister à des résultats plus volatils à court terme.

Sur le plan des données, le gouvernement s’est davantage concentré sur les exigences en matière de cybersécurité et de confidentialité depuis 2017, lorsque la loi sur la cybersécurité est entrée en vigueur. Depuis lors, la Chine a mis en œuvre et rédigé des lois supplémentaires de plus en plus strictes dans de multiples domaines, qu’il s’agisse de normes nationales exigeant la localisation de l’infrastructure infonuagique en Chine ou de l’expansion de la sécurité et de la protection des renseignements personnels lorsque les renseignements doivent être stockés sur son territoire.

Parmi les conséquences possibles pour les entreprises figurent des changements similaires à ceux récemment promulgués dans l’Union européenne concernant l’obtention et l’utilisation de données personnelles et où celles-ci peuvent être hébergées. Il pourrait en résulter une augmentation du nombre d’entreprises qui localisent leur infrastructure, qui cloisonnent les données sur le territoire national (c’est-à-dire qui imposent des limites aux données afin qu’elles ne puissent être utilisées que par certaines personnes ou dans un but précis), voire même une préférence pour les entreprises chinoises quant à la cotation sur les bourses nationales du pays.

Qu’en est-il de l’enseignement en ligne? Le secteur du tutorat scolaire après l’école a été en grande partie fermé. Quels autres domaines sont vulnérables?

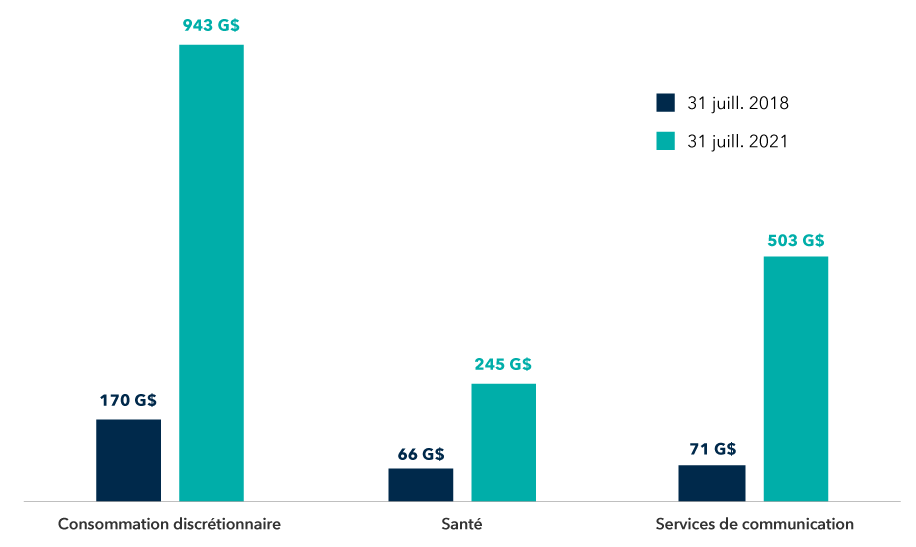

Le Conseil d’État, principal organisme administratif de la Chine, a ordonné aux entreprises qui offrent des programmes scolaires dans le secteur du soutien scolaire, évalué à 100 G$, de devenir des entités à but non lucratif. Elles sont désormais interdites de s’introduire en bourse ou d’accepter des capitaux étrangers.

Ces entreprises d’éducation à but lucratif étaient considérées comme creusant le fossé économique, car les écoles publiques perdaient des enseignants de qualité au profit du soutien scolaire privé après l’école, où les salaires étaient supérieurs, et étaient donc perçues comme nuisant aux familles à revenus faibles et moyens. Le tutorat scolaire après l’école a également eu pour conséquence de créer des journées d’école très longues.

Il ne fait aucun doute que ce qui s’est passé dans l’enseignement en ligne pourrait s’étendre à d’autres secteurs, tels que les jeux vidéo et les services de diffusion en continu, où des pressions seraient exercées pour l’adoption de davantage de règles. Des restrictions existent déjà pour réduire le temps que les étudiants et les jeunes adultes consacrent aux jeux et à la diffusion en ligne. En ce qui concerne les entreprises du secteur privé, cela pourrait nuire au revenu moyen par utilisateur, réduire la rentabilité et augmenter les coûts de mise en conformité.

Le marché du logement est un autre domaine d’intérêt réglementaire. Quelles répercussions observez-vous?

Les promoteurs immobiliers continuent à faire face à une réglementation croissante, le gouvernement cherchant à limiter les risques et l’endettement excessifs du système financier du pays. Le gouvernement se concentre sur la croissance économique future, et les prix excessivement élevés de l’immobilier nuisent à l’accessibilité au logement. Cette situation pourrait conduire certaines familles à avoir moins d’enfants, et non à en avoir plus, à un moment où le gouvernement a supprimé sa politique de l’enfant unique en raison du vieillissement de la population du pays.

À l’avenir, il pourrait y avoir des restrictions de prix plus strictes dans certaines régions ou villes. Les promoteurs pourraient également être soumis à certaines exigences financières en termes d’acquisition de terrains ou de développement de projets. Cela pourrait réduire le rendement à long terme du capital investi d’une entreprise et avoir une incidence sur ses évaluations, ce qui aurait pour effet de transformer les promoteurs immobiliers chinois en quasi-fonctionnaires soumis à des contrôles et à des réglementations sur leur rentabilité.

Vous attendez-vous à de nouvelles réglementations?

Nous prévoyons davantage de mesures réglementaires, et il pourrait y avoir de nouvelles directives dans des secteurs tels que le crédit à la consommation, les jeux en ligne et les applications mobiles.

Dans certains secteurs, tels que la cybersécurité et le commerce numérique, l’élaboration actuelle de règles et l’application plus stricte de la loi correspondent dans une certaine mesure aux efforts déployés par les décideurs politiques aux États-Unis et en Europe pour réglementer l’économie numérique et protéger les consommateurs.

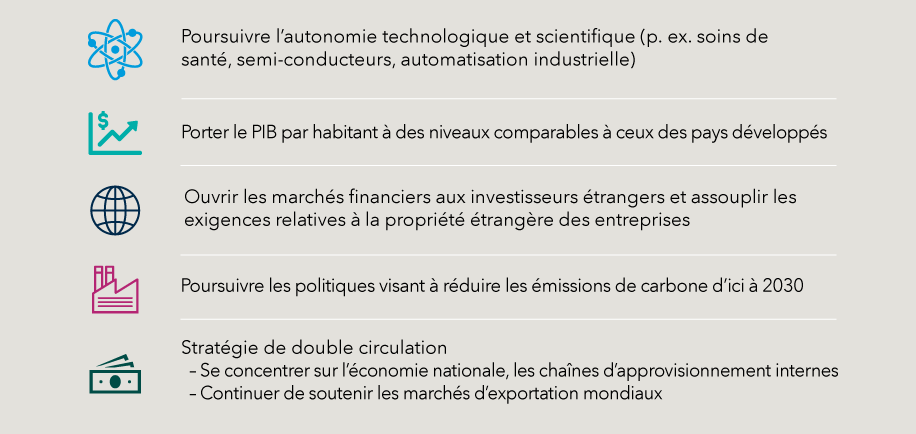

Les principales priorités économiques de la Chine (de 2021 à 2025)

Sources : Capital Group, U.S.-China Business Council, Congressional Research Service et rapports des médias.

En conséquence, nous pourrions continuer d’observer une volatilité accrue sur les marchés boursiers chinois à court terme, ce qui pourrait supprimer les valorisations et élever les primes de risque. Cette situation difficile renforce la nécessité d’effectuer des recherches approfondies sur chaque entreprise lorsqu’il s’agit d’investir en Chine.

Dans ce contexte de forte baisse des actions chinoises, nous évaluons les occasions potentielles d’investir dans des entreprises uniques qui détiennent une part de marché dominante et dont les valorisations absolues sont beaucoup plus acceptables aux niveaux actuels.

Quels secteurs pourraient bénéficier de ces récents changements de politique et de ces mesures réglementaires?

Alors que certaines entreprises et certains secteurs sont confrontés à une incertitude accrue, d’autres secteurs d’activité plus en phase avec les priorités du gouvernement peuvent présenter des occasions d’investissement. En voici quelques exemples :

L’énergie verte est une priorité, et les entreprises qui contribuent à faciliter la transition vers une énergie plus propre en Chine pourraient bénéficier d’une augmentation des investissements. La réduction des émissions de dioxyde de carbone est une priorité mondiale, et la Chine a pris des mesures dans ce sens, notamment en adoptant des politiques visant à réduire l’utilisation du charbon et à augmenter celle du gaz naturel. La population du pays est vieillissante et la pollution a entraîné une baisse de la fécondité au cours de la dernière décennie, ce qui fait de l’assainissement de l’air une priorité majeure.

Le marché des véhicules électriques (VE) a bénéficié de différentes formes de soutien de la part du gouvernement. La Chine est déjà le premier producteur mondial de batteries pour les VE, qui nécessitent une fraction des pièces utilisées dans les moteurs à combustion interne. Le pays est avantagé par le faible coût de son capital et pourrait jouer un rôle beaucoup plus important sur le marché mondial des VE, car certains fabricants chinois de VE produisent déjà des modèles compétitifs au niveau mondial.

Les véhicules électriques (VE) sont également liés à la volonté de réduire les émissions et la pollution. Les VE nécessitent beaucoup moins de pièces que les véhicules à moteur à combustion interne, et leur rentabilité dépend davantage du coût des batteries en plus de l’échelle de fabrication. Les fabricants chinois de VE sont avantagés par les subventions, le faible coût du capital, le développement national des batteries et des séparateurs et leur capacité à produire à grande échelle. En conséquence, la Chine est le plus grand producteur de VE au monde et est prête à jouer un rôle beaucoup plus important sur le marché mondial des VE.

Les produits pharmaceutiques et l’innovation médicale sont des secteurs de prédilection depuis 2015. Ils reposent sur l’amélioration de l’accès à des soins médicaux de qualité en Chine et sur la réduction de la dépendance aux importations étrangères. Les réformes réglementaires ont radicalement amélioré le paysage pour les entreprises étrangères et nationales et ont contribué à rapprocher la Chine des normes mondiales. Un grand nombre de scientifiques chinois qui ont été formés ou employés aux États-Unis et en Europe sont revenus de l’étranger pour aider à créer des entreprises de classe mondiale qui participent au développement, aux tests et à la fabrication de médicaments. Cela a également attiré d’importantes sommes de capital de risque.

Les substitutions des importations sont essentielles aux efforts de la Chine pour réduire sa dépendance à l’égard des fournisseurs étrangers et reflètent la stratégie de double circulation du gouvernement. Si la substitution des importations concerne toute une série de secteurs, l’industrie des semi-conducteurs revêt une importance stratégique. Le gouvernement chinois souhaite renforcer ses capacités de conception et de fabrication de semi-conducteurs, surtout depuis que les États-Unis ont banni Huawei et incité les autres pays à faire de même.

Les logiciels et les services liés aux technologies de l’information sont également des secteurs d’investissement stratégique pour le gouvernement. Ces secteurs sont sous-développés et les compagnies qui ciblent les entreprises pourraient bénéficier d’un investissement accru tout en évitant la pression réglementaire qui vise les entreprises de technologie grand public.

La Chine se soucie-t-elle de ses marchés d’actions et de la rentabilité des entreprises?

D’après notre expérience d’investissement en Chine, nous pensons que le gouvernement est sensible aux préoccupations du marché, même si les objectifs des responsables du parti peuvent être opaques. Au cours de cette dernière vague de ventes massives, le vice-premier ministre Liu He et les représentants de la Commission chinoise de réglementation des valeurs mobilières ont activement communiqué avec les banques d’investissement internationales et d’autres acteurs du marché pour tenter de calmer les inquiétudes. Ils ont réaffirmé leur soutien continu au marché boursier et aux entreprises privées, notamment aux cotations à l’étranger. Ils ont également souligné leur engagement à ouvrir davantage les marchés financiers chinois aux investisseurs étrangers.

Ce dernier épisode de turbulence sur le marché souligne que l’investissement en Chine comporte des risques plus importants. Depuis que Capital Group a commencé à investir en Chine, il y a près de trois décennies*, nous avons appris qu’il est possible de cerner de bonnes occasions d’investissement à travers les flux et reflux de la réglementation et les ralentissements économiques. La Chine reste un marché classique pour les sélectionneurs d’actions, grâce à un nombre croissant d’entreprises de haute qualité et à une innovation continue. Nous pensons donc qu’il est important d’investir sur une base individuelle, selon les entreprises, afin d’acquérir un niveau de confort approprié.

* Reflète l’organisation mondiale de Capital Group.

Nos dernières perspectives

-

-

Actions mondiales

-

Actions américaines

-

Investissement à long terme

-

POINTS DE VUE CONNEXES

-

-

-

Investissement à long terme

L’indice MSCI China Investable Market représente les grandes, moyennes et petites capitalisations d’environ 99 % de l’univers d’investissement en actions sur le marché de la Chine continentale. Il compte 986 constituants au 31 juillet 2021.

Les placements dans un fonds commun de placement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds communs de placement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Nous déclinons toute responsabilité à l’égard d’informations inexactes, tardives ou incomplètes, ainsi qu’à toute décision prise en fonction de ces informations. Les renseignements contenus dans les présentes ont été fournis sans vérification et peuvent faire l’objet de modifications. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2024 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2024. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

MSCI n’approuve, ne revoit ou ne produit pas les rapports publiés sur ce site, ne donne aucune garantie explicite ou implicite, ne fait aucune déclaration ni ne peut être tenue responsable quant aux données présentées. Vous ne pouvez ni redistribuer les données de MSCI ni les utiliser comme base pour d’autres indices ou produits de placement.

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.