Volatilité du marché

Mike Gitlin

Mike Gitlin

Margaret Steinbach

Margaret Steinbach

Ritchie Tuazon

Ritchie Tuazon

PRINCIPAUX POINTS À RETENIR

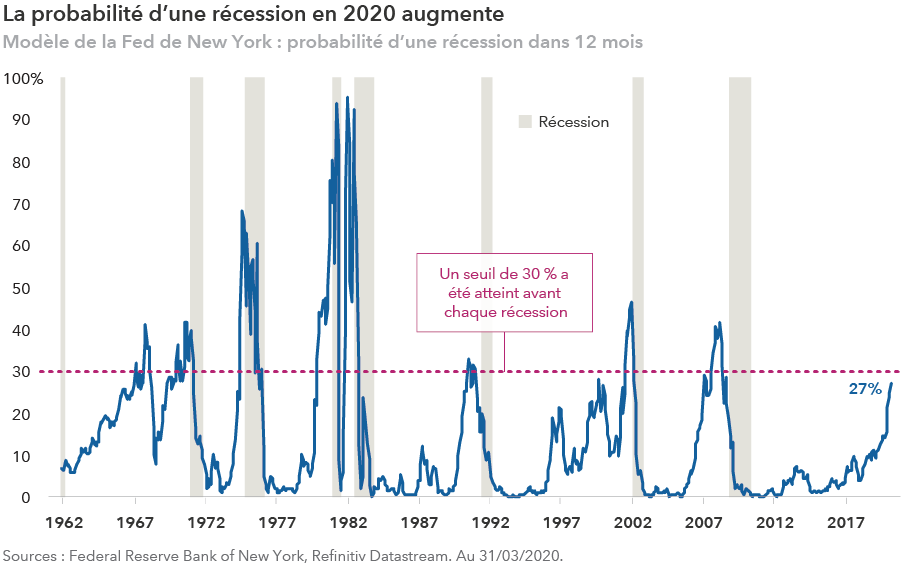

Les valorisations d’obligations américaines étaient tendues avant cette période volatile.

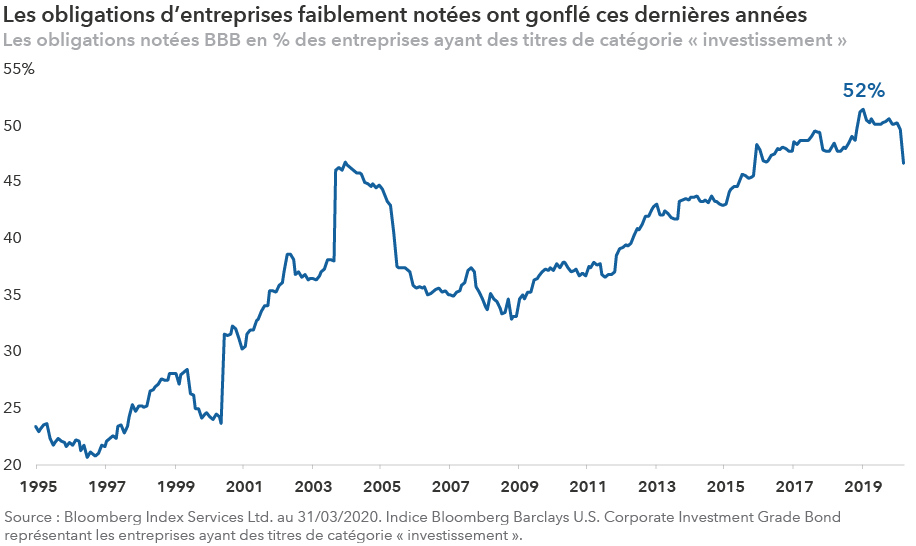

De nombreuses années d’excès doivent se déboucler car l’effet de levier reste élevé.

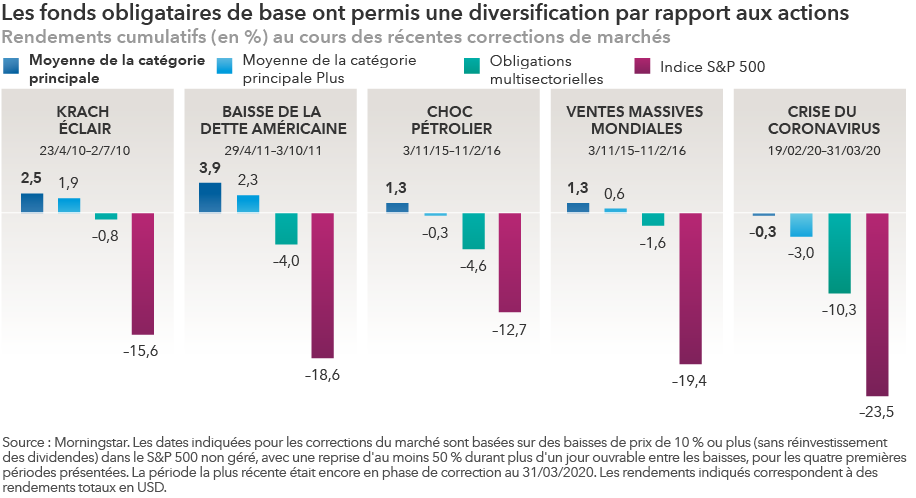

Un portefeuille d’obligations de base devrait garantir diversification et préservation du capital.

Il va sans dire que nous vivons une période exceptionnelle et, comme beaucoup d’investisseurs, nous travaillons d’arrache-pied pour gérer les défis associés aux marchés disloqués et quelque peu illiquides.

La révision des prix des actifs au cours des dernières semaines est motivé par la crainte d’un ralentissement économique. Au fil du temps, le moteur derrière cette révision continue sera la prise de conscience d’une croissance nettement plus faible et d’une baisse marquée des bénéfices des entreprises.

Nous savons d’expérience qu’en période de ralentissement économique et de volatilité, la meilleure solution pour les investisseurs est de s’en tenir au plan. Dans le domaine des actions, il est généralement conseillé de conserver une vue à long terme, de rester investi et de profiter des investissements réguliers pendant toute la période de crise.

Au niveau obligataire, il convient néanmoins de regarder de plus près ce que l’on détient.

Perspectives des taux d’intérêt américains : à la baisse sur une plus longue période

Nous parlons du phénomène « à la baisse sur une plus longue période » depuis de nombreuses années. En mars, les rendements des bons du Trésor américains ont atteint de nouveaux niveaux historiquement bas tandis que la Réserve fédérale réduisait ses taux directeurs à 0,00 %–0,25 %. Avec le retour de la politique du taux d’intérêt zéro, le sujet des taux négatifs aux États-Unis commencera à faire sérieusement débat.

Nous ne privilégions pas le scénario des taux directeurs négatifs aux États-Unis, mais de nombreux commentateurs envisageront cette possibilité. Même si les taux américains sont plus proches de la limite inférieure de zéro, ils peuvent encore baisser si, par exemple, la reprise prend plus de temps que prévu.

L’effet de levier reste élevé

Pendant une période de récession, nous savons que le crédit est remis en cause. Le point de départ ajoute une difficulté supplémentaire : au début de cette contraction, les segments les plus risqués du marché du crédit (obligations d’entreprises de catégorie investissement notées BBB, crédits à fort rendement et prêts à effet de levier) avaient atteint leur niveau le plus haut en 20 ans, en pourcentage du PIB, à 25 %. Notamment, la dette BBB en pourcentage du marché du crédit de catégorie investissement avait aussi augmenté pour atteindre environ 50 % de ce segment.

La gestion de ce déséquilibre prendra du temps. Nous nous attendons également à ce que le débouclage et la retarification du risque sur le marché continuent d’être exacerbés par un manque de liquidité. Lors de la baisse initiale des cours, les banques ont rapidement atteint les limites de risque en termes de bilan. Les investisseurs qui surfaient aveuglément sur la vague du crédit depuis plusieurs années n’ont pas pu déboucler leurs positions, même s’ils le souhaitaient.

Le manque de liquidité est plus marqué pendant cette crise que lors de la crise financière de 2008-2009. Les mesures qui ont été prises contribuent à alléger les tensions dans le système, et elles sont bénéfiques, mais il est peu probable que nous voyions les marchés revenir à leur situation favorable d’avant le COVID-19.

Les excès doivent se déboucler

Comme les écarts des obligations d’entreprises se sont considérablement creusés, nous bénéficions désormais d’une position moins défensive, mais restons conscients du risque, alors que nous évaluons de nouvelles opportunités. Des années d’excès doivent encore se déboucler. Nous finirons par trouver de la valeur, comme c’est le cas depuis ces dernières semaines lorsque les écarts de crédit — la différence entre les rendements offerts par les obligations d’entreprises américaines et les bons du Trésor américains — ont atteint leur plus fort niveau. Nous continuerons à profiter des opportunités présentées par les titres au cas par cas, du point de vue de nos analystes expérimentés.

Nous savons que nous risquons de passer de « l’espoir » qui a entrainé le récent rebond du cours des actifs à la « réalité » qui reflète la faiblesse actuelle de notre économie. Au vu des nombreuses inconnues qui existent encore, les écarts sont susceptibles de s’élargir, malgré l’implication conséquente des banques centrales, en particulier dans les secteurs du marché qui n’étaient pas auparavant soutenus par les programmes d’achat ou de prêt des banques centrales. Au fil du temps, l’élargissement grandissant des écarts de crédit pourrait présenter des possibilités d’entrée intéressantes.

Rester fort d’un point de vue stratégique

Dans nos précédents commentaires, nous avons abordé l’importance de garantir la qualité de votre répartition d’obligations de base. C’est aujourd’hui plus important que jamais. Nous pensons qu’il convient de rester fort d’un point de vue stratégique, de rester vigilant face au risque et d’éviter la tentation de rechercher le rendement. Même avec les rendements historiquement bas des bons du Trésor, il n’est pas trop tard pour veiller à ce que votre portefeuille d’obligations agisse comme prévu – offrir une exposition diversifiée aux actions tout en préservant le capital.

N’oubliez pas que les stratégies obligataires américaines dont l’intitulé comporte les termes « core plus », « total return » (rendement total) ou « income » (revenu) désignent souvent des produits structurés, de la dette des marchés émergents et des crédits aux entreprises ayant une note moins élevée surpondérés, ainsi que des bons du Trésor fortement sous-pondérés. Cela ne veut pas dire que ces types de fonds ne doivent pas représenter une partie importante d’une répartition obligataire globale, mais plutôt qu’il ne faut pas oublier qu’ils ne devraient pas dominer un portefeuille d’obligations bien diversifié.

En réalité, personne ne sait ce qui va se passer. Vous pouvez en revanche veiller à ce que, pendant les hauts et les bas de ces périodes volatiles, votre portefeuille obligataire est conçu pour absorber les chocs et offre une mesure de stabilité lorsque vous en avez le plus besoin.

© 2021 Morningstar, Inc. Tous droits réservés. Les renseignements contenus dans le présent document : 1) sont la propriété de Morningstar ou de ses fournisseurs de contenu; 2) ne peuvent être ni copiés ni distribués; et 3) sont donnés sans garantie quant à leur exactitude, leur exhaustivité ou leur actualité. Ni Morningstar ni ses fournisseurs de contenu ne peuvent être tenus responsables des dommages ou pertes découlant des renseignements qu’il contient. Les rendements passés ne sont pas garants des rendements futurs.

Notation octroyée par les agences de notation Standard & Poor’s, Moody’s ou Fitch.

Nos dernières perspectives

-

-

Actions mondiales

-

Actions américaines

-

Investissement à long terme

-

POINTS DE VUE CONNEXES

-

Investissement à long terme

-

-

Indicateurs économiques

Les placements dans un fonds commun de placement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds communs de placement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Nous déclinons toute responsabilité à l’égard d’informations inexactes, tardives ou incomplètes, ainsi qu’à toute décision prise en fonction de ces informations. Les renseignements contenus dans les présentes ont été fournis sans vérification et peuvent faire l’objet de modifications. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2024 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2024. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

MSCI n’approuve, ne revoit ou ne produit pas les rapports publiés sur ce site, ne donne aucune garantie explicite ou implicite, ne fait aucune déclaration ni ne peut être tenue responsable quant aux données présentées. Vous ne pouvez ni redistribuer les données de MSCI ni les utiliser comme base pour d’autres indices ou produits de placement.

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.