Actions mondiales

Categories

États-Unis

Perspectives semestrielles : les États-Unis s’apprêtent à boomer, zoomer et consommer

Darrell Spence

Darrell Spence

Hilda Applbaum

Hilda Applbaum

Chris Buchbinder

Chris Buchbinder

6 juillet 2021

Vous vous souvenez de cette photo emblématique de la fin de la Seconde Guerre mondiale, avec des marins embrassant des infirmières à New York, sur Times Square?

Ne vous attendez pas à une telle exubérance cette année, mais les Américains ouvrent leurs portes, sortent de chez eux et commencent à faire la fête comme en 1945. Certes, la COVID-19 demeure une menace pour la santé publique mondiale et continue de se propager dans de nombreux pays. Mais aux États-Unis, les consommateurs dépensent à nouveau et l'économie américaine se réveille de son sommeil artificiellement induit.

« Nous constatons une importante demande latente et il est fort probable que tous sous-estiment à la fois son ampleur et sa durée », affirme Chris Buchbinder, gestionnaire de portefeuille du Fonds Capital Group actions américainesMC (Canada). « Comme nous l’avons vu en Israël, en Chine et dans d’autres pays, lorsque vous maîtrisez le virus, les nouveaux cas s’effondrent et l’activité augmente rapidement, je m’attends donc à ce que la reprise économique que nous observons aux États-Unis s’accélère considérablement. »

Grâce en grande partie à l’augmentation des dépenses de consommation et aux billions de dollars de mesures de relance du gouvernement, le produit intérieur brut américain a augmenté de 6,4 % annualisés au cours des trois premiers mois de l’année, et la production économique totale des États-Unis pourrait retrouver les niveaux pré-pandémiques d'ici la fin de 2021, soit des années plus tôt que les prévisions antérieures.

En fait, le Fonds monétaire international (FMI) prévoit une croissance du PIB américain de 6,4 % pour l’ensemble de l’année 2021, soit plus du double de l’estimation de 3,1 % de janvier, après que la croissance du revenu des ménages américains ait atteint un niveau record de 21,1 % en mars dernier.

« La reprise s’est toujours résumée à la question de savoir si les mesures de relance seraient suffisantes pour nous soutenir pendant les fermetures économiques », dit Darrell Spence, économiste américain chez Capital Group. « De plus, comme le déploiement des vaccins réduit le temps entre les mesures de relance et la fin fonctionnelle de la pandémie de COVID, nous pourrions voir une croissance encore plus forte que ce que le marché prévoit aujourd’hui. »

Assis sur une réserve d’argent

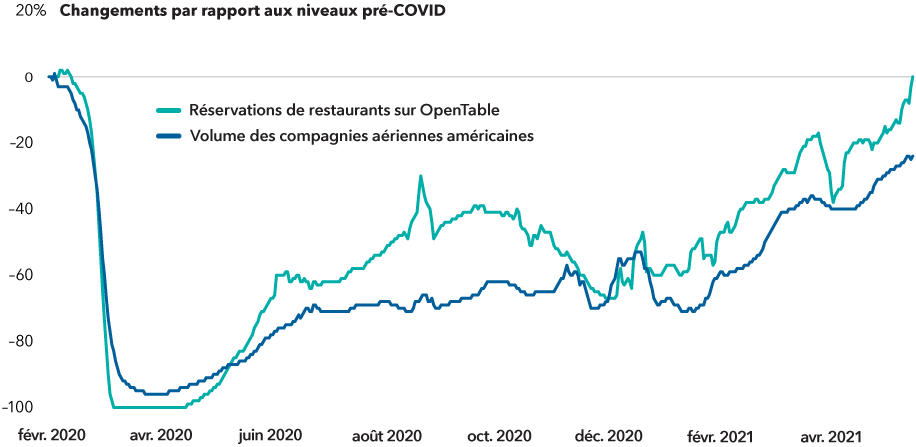

En effet, de nombreux consommateurs américains, qui ont accumulé une réserve d'argent et sont prêts à le dépenser, ont déjà commencé à accélérer considérablement la reprise. Grâce aux mesures de relance et à la reprise du marché de l’emploi, le taux d’épargne des particuliers est monté en flèche pour atteindre 21 % du revenu disponible au premier trimestre de 2021. Et il semble que les consommateurs, dont beaucoup ont reçu les deux doses de vaccin, prévoient utiliser une partie de leur réserve pour prendre des vacances longtemps retardées ou simplement sortir de chez eux pour aller au restaurant. Les réservations de voyages aériens intérieurs et les réservations de restaurants effectuées par le biais du service en ligne OpenTable ont également connu de fortes reprises.

« Nos souvenirs sont marqués par les expériences et les liens avec d’autres êtres humains », note Hilda Applbaum, gestionnaire de portefeuille du Fonds Capital Group équilibré mondialMC (Canada) et du Capital Group portefeuille de revenu mensuelMC (Canada) de Capital Group. « Je pense donc que les voyages et les repas au restaurant reviendront en force. Mais il s’agit d’un phénomène que le marché a anticipé. La question est la suivante : certaines de ces entreprises sont-elles devenues encore plus solides grâce à la COVID-19? »

De nombreuses entreprises du secteur des voyages et des loisirs ne sont pas restées inactives face à la pandémie. Les compagnies de croisière comme Royal Caribbean ont mis en place des protocoles stricts pour limiter la propagation des maladies lors de la reprise des voyages. Des entreprises comme Hilton achètent davantage de propriétés et rationalisent leurs opérations. Dans le secteur de la restauration, Darden, un opérateur de restaurants multimarques, a adopté le service de cueillette, la commande en ligne et les paiements sans contact.

« Certaines entreprises ont profité de la crise pour innover et améliorer leur activité, affirme Mme Applbaum. Je tente d’investir dans celles qui sont positionnées pour surpasser la concurrence lorsque la réouverture s’accélère. »

Des signes montrent que les consommateurs américains sortent et dépensent

Sources : OpenTable, U.S. Transportation Security Administration. Le volume des compagnies aériennes représente le nombre de passagers américains contrôlés par la TSA et utilise le 18 févr. 2020 comme base de référence pré-COVID. Toutes les données utilisent des moyennes ajustées sur sept jours au 31 mai 2021.

Les entreprises établies s’adaptent aux perturbations

Aux États-Unis, le déploiement du vaccin et la réouverture de l'économie ont également donné un coup de pouce à de nombreuses actions cycliques et axées sur la valeur qui avaient été durement frappées. Pour la période de cinq mois qui s’est terminée le 31 mai 2021, l’indice Russell 1000 Value a enregistré un rendement total de 18,4 %, dépassant le gain de 6,3 % de l’indice Russell 1000 Growth. Les rendements sont en USD.

Les investisseurs veulent savoir : cette réorientation vers les actions de valeur durera-t-elle?

« Je pense qu’à mesure que l’économie s’ouvre, les actions plus sensibles à l’économie auront leur jour de gloire, a déclaré Applbaum. Et il y a des actions de valeur qui sont de bonnes entreprises avec de bons flux de trésorerie qui peuvent bien se porter, mais dans cet environnement, j’essaie d’être plus discriminante. »

De nombreuses entreprises à la pointe de la technologie et à l’origine de perturbations ont fait la une des manchettes, mais les investisseurs ne doivent pas oublier les entreprises de la vieille garde qui disposent des ressources nécessaires pour être compétitives et qui ont la volonté d’apprendre de leurs nouveaux concurrents.

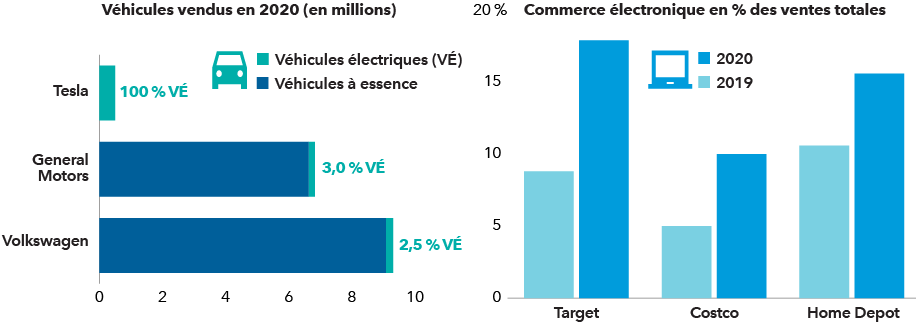

Les exemples se trouvent partout. Des détaillants comme Target, Costco et Home Depot renforcent leurs opérations numériques pour faire face à Amazon. Et General Motors et Volkswagen défient Tesla dans le domaine des véhicules électriques.

Carl Kawaja, gestionnaire de portefeuille du Fonds Capital Group actions mondialesMC (Canada), songe aux répercussions. « Un des thèmes d’investissement qu’il sera intéressant de surveiller cette année est la question de savoir si l’empire contre-attaque, c’est-à-dire si ces entreprises traditionnelles peuvent innover et se développer dans un contexte de concurrence féroce. Je ne sous-estimerais pas les entreprises établies. » dit-il.

Les entreprises de la vieille garde dans les secteurs de l’automobile et du commerce de détail s’adaptent aux perturbations

Sources : Capital Group, données financières de la société, FactSet. Les ventes de General Motors comprennent la coentreprise SAIC-GM-Wuling. Target et Costco reflètent les ventes de l’exercice 2020 et 2019. Home Depot reflète les ventes du quatrième trimestre 2020 et du quatrième trimestre 2019.

Les transitions numériques continuent de remodeler l’économie américaine

En ce qui concerne les actions plus orientées vers la croissance, les actions de nombreuses entreprises numériques de premier plan ont grimpé en flèche en 2020 mais se sont essoufflées en 2021. Cependant, les tendances de croissance à long terme demeurent fortes.

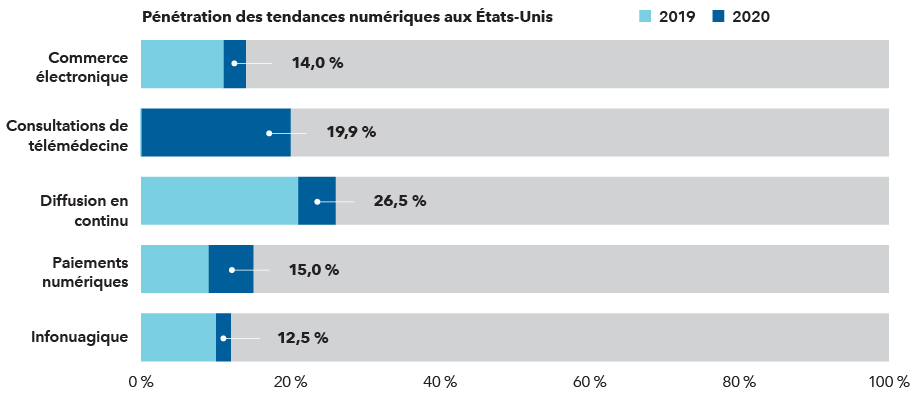

La technologie de paiement numérique, qui représentait 9 % du total des paiements américains en 2019, en représentait 15 % en 2020, soit une augmentation de 66 %. La télémédecine, ou les rendez-vous en ligne, représentaient une fraction du total des visites chez le médecin avant la pandémie, mais environ 20 % de toutes les visites dans les premiers mois de 2020. Ces changements de comportement dureront-ils?

« La croissance pourrait ralentir un peu dans certains domaines, mais je ne crois pas que nous assisterons à un renversement de ces tendances, précise Buchbinder. Par exemple, de nombreuses entreprises de diffusion en continu sortent les nouveaux films sur leurs services en même temps que leur sortie en salle. Lorsque les gens retourneront dans les salles de cinéma, cette pratique cessera-t-elle? Je ne pense pas. »

Les principales tendances numériques ont encore un potentiel de croissance

Sources : Commerce électronique = % du total des ventes au détail aux États-Unis (U.S. Census Bureau); consultations de télémédecine = % du total des visites de soins primaires qui n’étaient pas des visites en personne (U.S. Department of Health & Human Services, en juin 2020); diffusion en continu = % du temps passé à regarder la télévision en diffusion en continu (Nielsen, au 3e trimestre de 2020); paiements numériques = % des paiements effectués avec des porte-monnaie numériques (Statista); infornuagique = % des dépenses informatiques totales en infonuagique publique (Capital Group, IDC).

Inflation : l’éléphant dans la pièce

Bien que la rapidité de la reprise américaine ait été remarquable, elle a provoqué des pénuries d’approvisionnement, de l’inflation et des inquiétudes chez les investisseurs quant à sa durabilité.

Si vous essayez d’acheter du bois de construction ou une voiture d’occasion, vous avez probablement l’impression que l’inflation est hors de contrôle. Cependant, selon Ritchie Tuazon, le maintien de l’inflation à ces niveaux ou à des niveaux supérieurs n’est certainement pas son scénario de base.

« En avril nous avons vu que l’inflation aux États-Unis a fondamentalement dépassé l’objectif de la Fed, explique-t-il, mais cela n’est pas dû à un cycle d’inflation vertueux fondé sur la demande de travail. Cela est dû à la réouverture de l'économie et aux goulets d’étranglement de l’offre, qui sont plus temporaires. Même si nous devrions continuer à voir la volatilité de l’inflation — et je surveille l’inflation de très près — je m’attends à ce qu’elle s’atténue d’ici la fin de l’année prochaine. »

Si l’on se fie à l’histoire, les fortes hausses des prix des matières premières industrielles (notamment le cuivre, le coton, le caoutchouc, le suif et le zinc) n’ont généralement pas une grande incidence sur l’indice des prix à la consommation des États-Unis (hors alimentation et énergie), la mesure la plus largement utilisée de l’inflation à long terme.

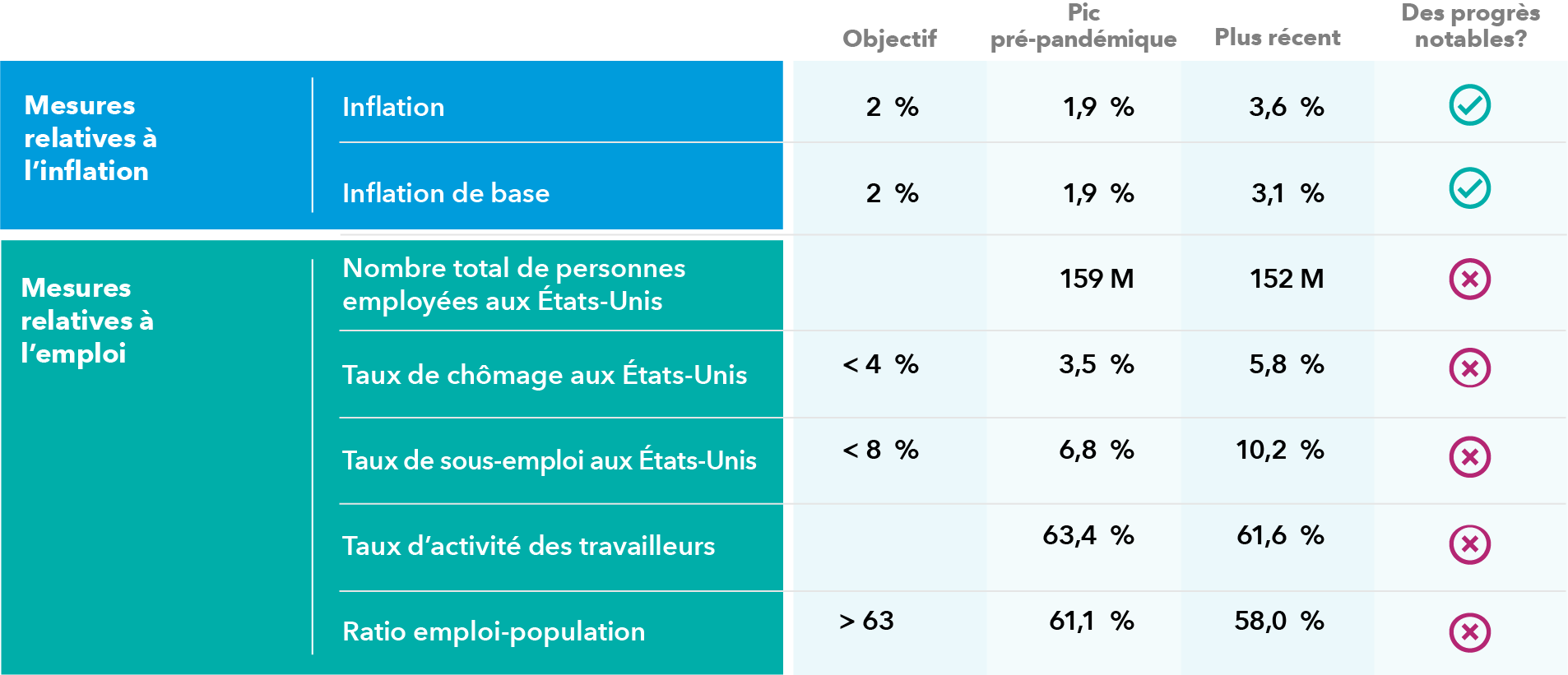

L’inflation a bondi, mais les données sur le travail suggèrent que cette hausse pourrait être temporaire

Sources : Bloomberg, U.S. Bureau of Economic Analysis, U.S. Bureau of Labor Statistics, Réserve fédérale américaine. Les données sur l’inflation sont au 30 avr. 2021. Les données sur l’emploi sont au 31 mai 2021. Le pic pré-pandémique correspond aux 12 derniers mois précédant février 2020. L’inflation est indiquée sur la base de l’indice des prix des dépenses de consommation personnelle, l’indice de base excluant l’énergie et l’alimentation. Le taux de sous-emploi comprend le total des chômeurs, plus toutes les personnes marginalement rattachées à la population active, plus le total des personnes employées à temps partiel pour des raisons économiques.

Implications en matière d’investissement

Les inquiétudes concernant l’inflation et les hausses de taux américains semblent exagérées. Oui, nous connaissons un pic d’inflation à court terme, mais c’est probablement temporaire. Et la Fed ne semble pas pressée de procéder à des hausses de taux à mesure que la volatilité des prix à court terme s’atténue.

Valeur ou croissance? Équilibrez les deux. Nous pourrions être tentés de délaisser les titres de croissance au profit d’investissements de valeur, mais il existe des occasions d’investir dans des entreprises en croissance qui sont bon marché et dans des entreprises bon marché qui sont en croissance. La clé, c'est la sélectivité.

Certaines entreprises établies dans des secteurs comme l’automobile, le commerce de détail et le divertissement s’adaptent aux forces perturbatrices qui remodèlent l’économie américaine.

Apprenez-en plus sur les thèmes suivants

Nos dernières perspectives

-

-

Actions américaines

-

Investissement à long terme

-

-

Indicateurs économiques

POINTS DE VUE CONNEXES

-

Actions américaines

-

Investissement à long terme

-

Les indices ne sont pas gérés et n’ont donc pas de frais. Les investisseurs ne peuvent pas investir directement dans un indice.

L’indice Russell 1000 Growth mesure les résultats du segment de croissance de grande capitalisation dans le secteur des actions américaines.

L’indice Russell 1000 Value mesure le rendement du segment de valeur de grande capitalisation dans le secteur des actions américaines.

Les placements dans un fonds commun de placement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds communs de placement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Nous déclinons toute responsabilité à l’égard d’informations inexactes, tardives ou incomplètes, ainsi qu’à toute décision prise en fonction de ces informations. Les renseignements contenus dans les présentes ont été fournis sans vérification et peuvent faire l’objet de modifications. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2024 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2024. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

MSCI n’approuve, ne revoit ou ne produit pas les rapports publiés sur ce site, ne donne aucune garantie explicite ou implicite, ne fait aucune déclaration ni ne peut être tenue responsable quant aux données présentées. Vous ne pouvez ni redistribuer les données de MSCI ni les utiliser comme base pour d’autres indices ou produits de placement.

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.