Actions mondiales

Categories

États-Unis

Surveillance de la reprise : quand la croissance reviendra-t-elle?

Jared Franz

Jared Franz

Darrell Spence

Darrell Spence

Steve Watson

Steve Watson

20 octobre 2020

PRINCIPAUX POINTS À RETENIR

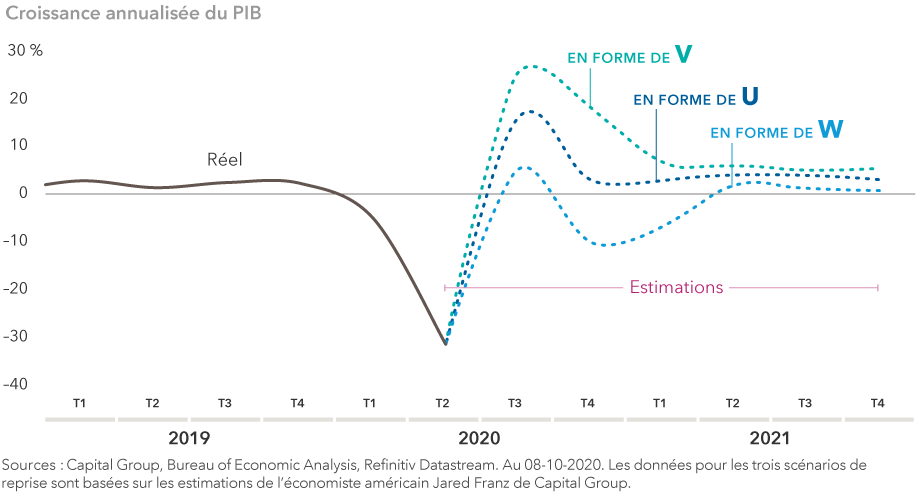

Attendez-vous à une reprise en forme de « VW » : En V sur les marchés alimenté par un optimisme à long terme et en W sur l’économie américaine dans un contexte de défis de COVID-19 à court terme

Selon l’économiste Jared Franz, une croissance du PIB de 2 à 3 % d’ici le milieu de 2021 est probable

Une fois le virus maîtrisé, la demande refoulée de biens et de services devrait entraîner des gains importants

COVID-19 a obligé les économistes à devenir des étudiants en virologie.

Selon Jared Franz, économiste américain de Capital Group, «∘le virus, c’est l’économie∘». Selon lui, toutes les prévisions de croissance économique dépendent de la trajectoire du virus — qu’elle s’améliore ou s’aggrave, que nous puissions mettre au point un vaccin efficace et que les mesures de relance du gouvernement continuent de contribuer à combler la différence de revenus des travailleurs qui ont été déplacés par ce ralentissement sans précédent.

Quand la croissance reviendra-t-elle donc aux niveaux pré-pandémiques? D’ici la mi 2021, M. Franz s’attend à ce que l’économie américaine connaisse une croissance à un taux annualisé d’environ 2 à 3 %, stimulée par la demande résultant de plusieurs mois de confinement, ainsi que par la probabilité croissante qu’un vaccin permettant de mettre fin à la pandémie soit mis à la disposition du public.

En raison du niveau élevé d’incertitude, l’équipe économique de Capital Group a mis au point une analyse des scénarios de reprises économiques en V, en U et en W. Toutefois, M. Franz a déclaré que la forme en « K », ou le fait d’aller dans deux directions différentes, pourrait également être appropriée, étant donné la disparité entre les secteurs qui ont bénéficié de la pandémie et ceux qui ont été écrasés par celle-ci.

Économie américaine : la voie de la reprise reste incertaine

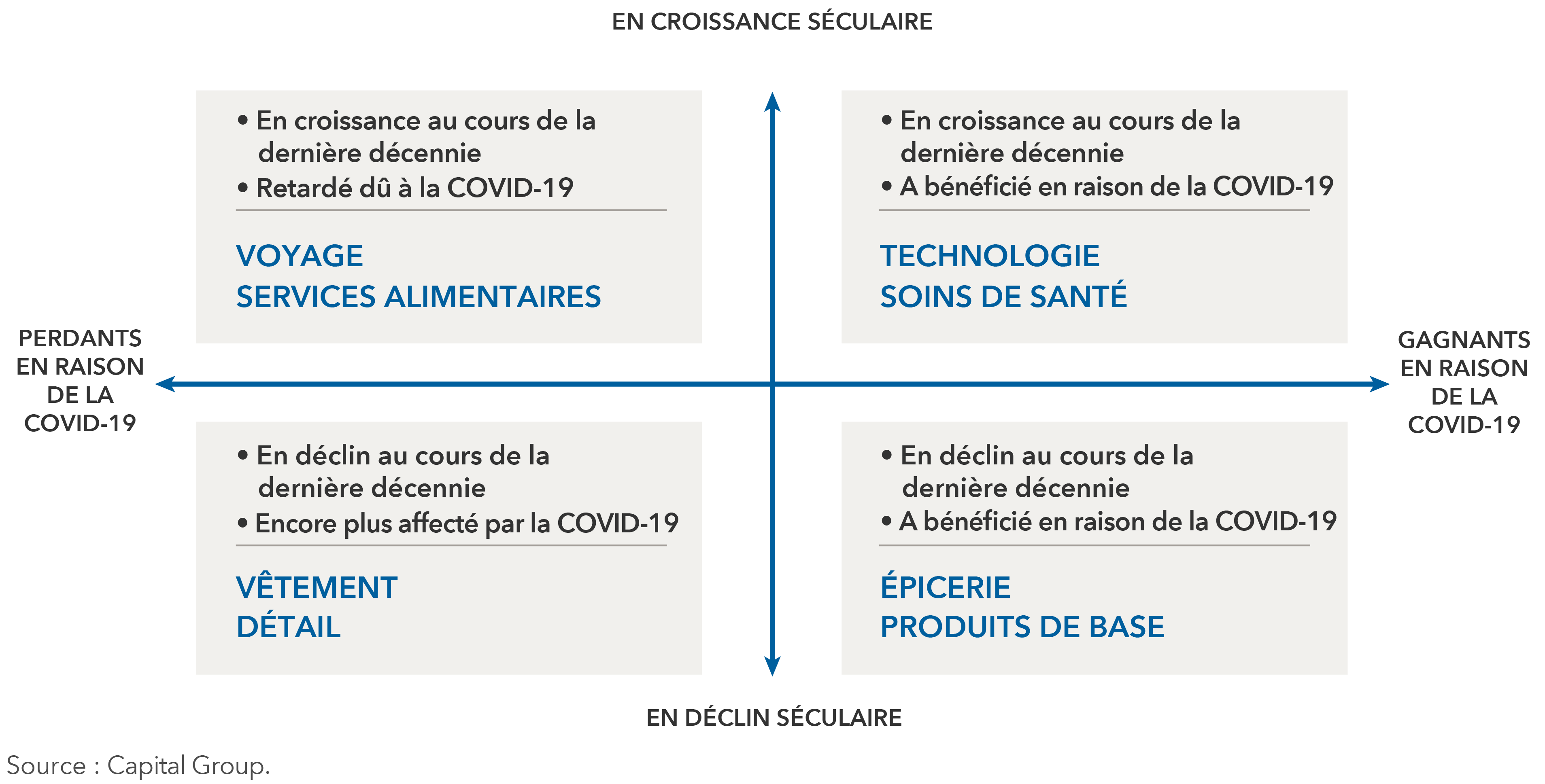

COVID-19 : une grande disparité dans l’économie

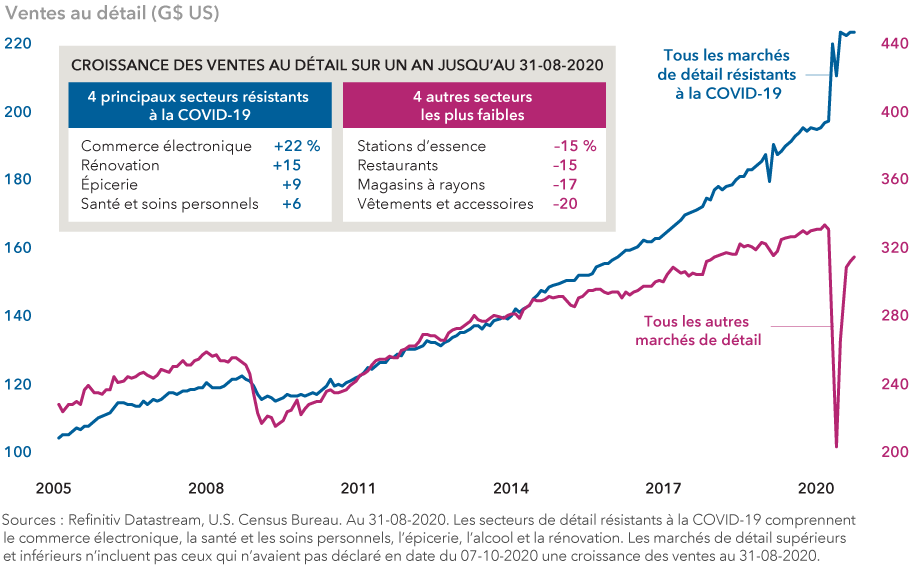

L’un des éléments qui laissent perplexe dans le contexte du ralentissement de l’économie en 2020 est l’irrégularité de la situation. Pour certains secteurs de l’économie américaine, elle a atteint des niveaux de l’époque de la Grande Dépression : restaurants, hôtels, détaillants, compagnies aériennes et, peut-être les plus durement touchés de tous, des milliers de petites entreprises qui ont fermé leurs portes et qui pourraient ne jamais revenir. Cependant, pour d’autres, ce fût littéralement le meilleur des temps : le commerce électronique, l’infonuagique, la diffusion de vidéos en continu et les magasins de rénovation sont montés en flèche à l’ère du confinement.

Les gagnants et les perdants du ralentissement économique de COVID-19

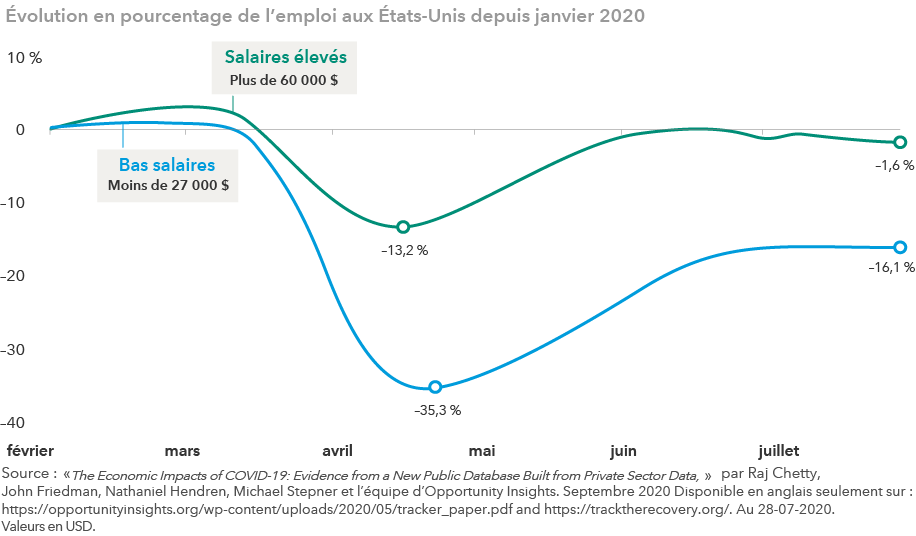

On peut dire la même chose des hauts salariés par rapport aux bas salariés. Du point de vue des pertes d’emploi, le ralentissement économique de 2020 a été beaucoup plus sévère pour les travailleurs qui gagnent moins de 27 000 $ US par année, dont un grand nombre ne peuvent pas travailler à domicile, comparativement à ceux qui gagnent 60 000 $ US ou plus. Cette disparité, bien sûr, soulève des enjeux sociétaux sans réponse facile.

M. Franz est d’avis que l’économie américaine post-pandémique va probablement être très différente de l’économie que nous avions en février 2020. Toujours selon lui, celle-ci sera plus efficace et plus dynamique qu’auparavant, mais il y aura des gagnants et des perdants. Historiquement parlant, nous n’avons pas réussi à résoudre les problèmes sociétaux qui découlent de résultats aussi disparates.

Les niveaux de chômage sont inégaux entre les travailleurs à haut et à bas salaires

Attendez-vous à une reprise laborieuse à court terme

Les analystes de Capital Group se sont également penchés sur les risques qui pourraient entraver une reprise rapide. Que se passera-t-il si nous n’obtenons pas un vaccin immédiatement? Que se passera-t-il si le gouvernement fédéral ne parvient pas à se mettre d’accord sur un nouveau plan de relance? Que se passera-t-il si d’autres pertes d’emploi surviennent dans les mois à venir?

Ces craintes ont déjà été soulignées par des données économiques récentes et une série d’annonces de congédiements de la part de grandes entreprises américaines. Le revenu personnel a diminué de 2,7 % en août, selon le ministère américain du commerce, en grande partie à cause des réductions des allocations de chômage améliorées. Allstate, American Airlines, United Airlines et Walt Disney ont tous récemment annoncé des congédiements importants, la Maison Blanche et les dirigeants du Congrès n’étant pas parvenus à un accord sur un nouveau projet de loi portant sur la relance.

Selon Darrell Spence, économiste chez Capital Group, nous allons assister à une reprise plus marquée prochainement. Depuis mars, nous avons fait tout ce que nous devions faire, sauf maîtriser le virus d’une manière qui nous permet de retrouver un certain sens de la normalité. Aujourd’hui, la relance budgétaire s’épuise et, si le gouvernement fédéral n’agit pas rapidement, nous pourrions nous retrouver avec un profil de revenus beaucoup plus difficile dans les mois à venir.

Au deuxième trimestre 2020, selon les dernières données disponibles, l’économie américaine s’est contractée de 31,4 % sur une base annuelle, soit la plus forte baisse en 70 ans. Toutefois, comme ces données reflètent le pire de la récession d’avril à juin, le PIB du troisième trimestre devrait connaître un rebond spectaculaire, car de nombreux États américains rouvrent partiellement ou totalement leur économie. Ce rapport devrait être publié le 29 octobre, cinq jours avant l’élection présidentielle américaine.

Avec le jour des élections, les perceptions sur les perspectives économiques américaines pourraient influencer le résultat. Un récent sondage de Washington Post-ABC News a confirmé que l’économie est la question la plus importante pour les électeurs, plus importante que la COVID-19 par une marge de 2 contre 1.

La disparité numérique a créé des opportunités pour les sélectionneurs de titres

Implications potentielles de placements

Pour les investisseurs, le ralentissement induit par la pandémie a peut-être engendré le plus grand contraste de tous. Au milieu de la pire récession économique depuis la Grande Dépression, les cours des actions américaines se sont rapidement remis des creux de mars et ont atteint de nouveaux records en septembre.

Les entreprises ayant un solide « avantage numérique » ont ouvert la voie, notamment le géant du commerce électronique Amazon, le fabricant de micropuces NVIDIA et le titan des médias sociaux, Facebook. Apple, quant à elle, est devenue la première entreprise américaine de l’histoire à atteindre une valeur de 2 000 G$ US.

Selon Steve Watson, gestionnaire de portefeuille de Capital Group, le marché indique que cette année a été désastreuse, mais que les choses vont s’améliorer. Il croit que compte tenu de la nature exceptionnelle de 2020, nous devons nous préparer à plus de volatilité à l’avenir, mais nous pouvons toujours trouver de bons placements intéressants pour le long terme.

Apprenez-en plus sur les thèmes suivants

Nos dernières perspectives

-

-

Actions américaines

-

Investissement à long terme

-

Indicateurs économiques

-

Indicateurs économiques

POINTS DE VUE CONNEXES

-

Actions mondiales

-

Indicateurs économiques

-

Indicateurs économiques

Les placements dans un fonds commun de placement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds communs de placement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Nous déclinons toute responsabilité à l’égard d’informations inexactes, tardives ou incomplètes, ainsi qu’à toute décision prise en fonction de ces informations. Les renseignements contenus dans les présentes ont été fournis sans vérification et peuvent faire l’objet de modifications. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2024 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2024. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

MSCI n’approuve, ne revoit ou ne produit pas les rapports publiés sur ce site, ne donne aucune garantie explicite ou implicite, ne fait aucune déclaration ni ne peut être tenue responsable quant aux données présentées. Vous ne pouvez ni redistribuer les données de MSCI ni les utiliser comme base pour d’autres indices ou produits de placement.

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.