Actions mondiales

Categories

Santé

Quatre raisons pour lesquelles le secteur de la santé pourrait mener le prochain marché haussier

Christopher Lee

Christopher Lee

Diana Wagner

Diana Wagner

17 août 2022

Au premier semestre 2022, alors que la volatilité faisait rage sur les marchés, la santé a été parmi les rares secteurs à offrir un certain refuge aux investisseurs.

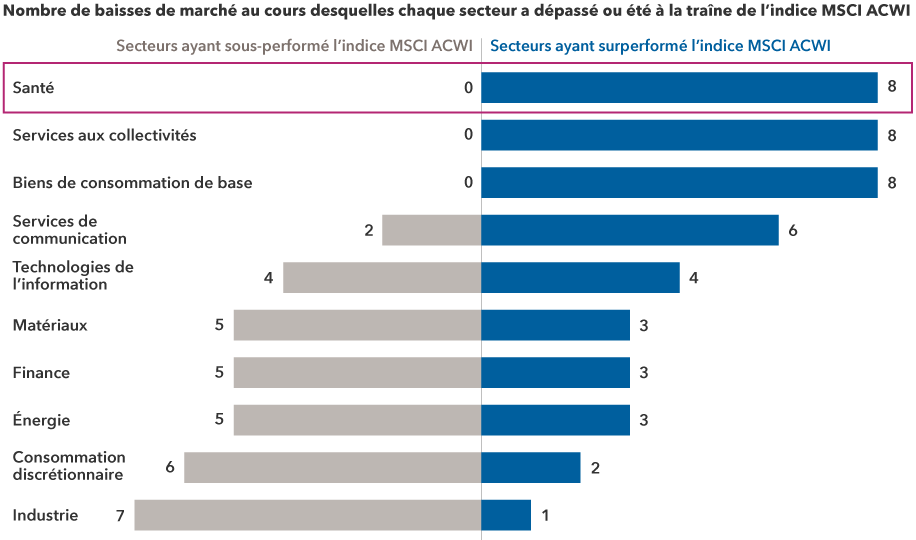

Cela n’est peut-être pas surprenant, étant donné que la demande de services dans ce secteur a tendance à se maintenir, et ce, indépendamment de la volatilité du marché ou du cycle économique. En effet, le secteur de la santé a dépassé l’ensemble du marché boursier mondial au cours de chacune des huit dernières baisses de marché de 15 % ou plus.

Selon Christopher Lee, analyste de placements en actions qui couvre les entreprises pharmaceutiques et biotechnologiques américaines, les perspectives semblent s’améliorer pour ces entreprises, et certaines d’entre elles ont le potentiel d’offrir des opportunités d’investissement intéressantes pour les années à venir.

« Depuis le début de la pandémie, le secteur de la santé offre un réel potentiel pour les investisseurs, et ce, à plusieurs égards », explique M. Lee, qui est titulaire d’un diplôme de médecine de l’Université de Columbia. « Nous avons d’abord eu des entreprises biopharmaceutiques qui développaient des vaccins et des traitements contre la COVID-19. Puis, dans le contexte d’incertitude sur les marchés, c’est désormais au tour d’autres entreprises de tirer parti de leur profil défensif. »

La santé est l’un des secteurs qui a le mieux résisté aux marchés baissiers

Sources : Capital Group, FactSet, MSCI. Comprend les rendements totaux des secteurs le l’indice MSCI ACWI pour les huit dernières périodes au cours desquelles l’indice S&P 500 a baissé de plus de 15 % sur la base du rendement total, en USD. Le marché baissier de 2022 est considéré comme actuel au 30 juin 2022 et fait partie de cette analyse. Les périodes comprises dans l’analyse ci-dessus sont les suivantes : du 17 juillet 1998 au 31 août 1998; du 24 mars 2000 au 9 octobre 2002; du 9 octobre 2007 au 9 mars 2009; du 23 avril 2010 au 2 juillet 2010; du 29 avril 2011 au 3 octobre 2011; du 3 octobre 2018 au 24 décembre 2018; du 19 février 2020 au 23 mars 2020; et du 3 janvier 2022 au 30 juin 2022.

« Mais il ne s’agit pas là du tableau complet », ajoute M. Lee. « L’innovation dans le domaine du développement de médicaments, du séquençage génétique, de la collecte de données et de la prestation de services de soins de santé s’accélère. Cet environnement stimule la croissance des entreprises agiles et crée des occasions pour les investisseurs à long terme. »

Reste à savoir si les années 2020 seront la décennie au cours de laquelle le secteur mondial de la santé prendra la tête des marchés boursiers.

« De nouveaux chefs de file du marché ont souvent émergé à la fin d’un marché baissier », déclare Diana Wagner, gestionnaire de portefeuille d’actions. « Je ne peux affirmer avec certitude que le secteur de la santé mènera le prochain marché haussier. Mais ce que je sais, c’est que de nombreuses entreprises de premier plan dans ce domaine ont versé des dividendes relativement élevés, ont un potentiel de croissance associé à l’accélération de l’innovation et continuent de présenter des valorisations que je juge attrayantes. Je suis convaincue que, parmi ces entreprises, les mieux gérées pourraient devenir de nouveaux chefs de file du marché. »

Mme Wagner et M. Lee identifient quatre raisons pour lesquelles le secteur de la santé pourrait être à l’aube d’un âge d’or, et les implications potentielles pour les investisseurs.

1. Nous vivons un âge d’or de la découverte de médicaments

Christopher Lee

Nous sommes aux prémices d’une troisième grande vague d’innovation dans le domaine des biotechnologies et de la découverte de médicaments. Lors de la première vague, les entreprises chimiques traditionnelles ont reconnu qu’elles pouvaient utiliser la chimie dans le traitement des maladies. Au cours de la deuxième vague sont apparues les thérapies à base de protéines plus ciblées, lesquelles exploitent le système immunitaire pour traiter les maladies.

Je qualifierais cette troisième vague d’« ère de la médecine génétique ». Nous pouvons aujourd’hui nous appuyer sur les informations issues du séquençage du génome humain réalisé ces dernières années, sur une profusion de données que nous pouvons désormais analyser dans des délais très courts, ainsi que sur de nouvelles techniques et technologies thérapeutiques qui peuvent intervenir plus spécifiquement dans le processus pathologique. Nous vivons une période incroyablement intéressante.

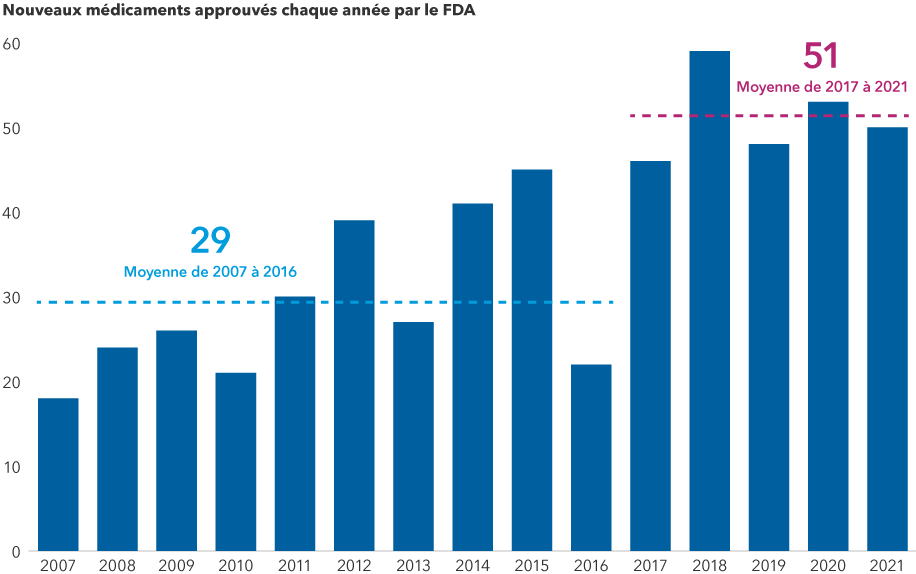

Le nombre de médicaments approuvés aux États-Unis a augmenté ces dernières années

Source : Secrétariat américain aux produits alimentaires et pharmaceutiques (FDA). Au 31 décembre 2021.

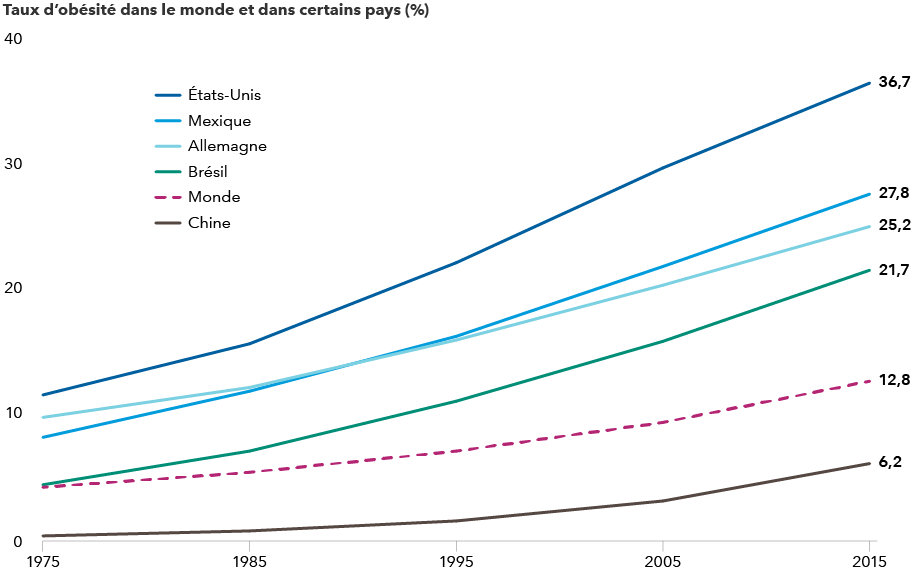

Nous commençons maintenant à nous attaquer à plusieurs maladies graves. Prenons l’exemple de l’obésité — sans doute le plus grand risque sanitaire auquel l’humanité est confronté — qui touche plus de 650 millions d’adultes dans le monde depuis 2016, selon l’Organisation de coopération et de développement économiques.

Les problèmes de santé potentiellement mortels liés à l’obésité comprennent les maladies cardiovasculaires, le diabète et l’insuffisance rénale, pour n’en citer que quelques-uns. Elle expose également les individus à un risque plus élevé de conséquences négatives de maladies infectieuses comme la COVID-19. Pendant des décennies, l’obésité a été injustement stigmatisée comme étant simplement le reflet de mauvais choix de mode de vie, mais aujourd’hui, elle est largement reconnue comme un problème de santé plus complexe.

La bonne nouvelle, c’est que des entreprises pharmaceutiques de premier plan ont mis au point une nouvelle génération de médicaments capables de réduire le poids des patients de 20 à 25 % : un niveau similaire à celui obtenu avec la chirurgie bariatrique. Ces médicaments agissent en imitant les hormones naturelles à l’origine du sentiment de satiété après avoir mangé.

Novo Nordisk et Eli Lilly ont déjà introduit ces thérapies pour le traitement du diabète de type 2, et ils développent des versions de ces médicaments qui permettent une perte de poids significative pour la plupart des patients. Je n’aime pas employer l’expression « médicament miracle », mais il s’agit de médicaments incroyablement efficaces qui non seulement réduisent le poids, mais aident également à contrôler la glycémie d’un patient prédiabétique et offrent d’autres avantages potentiels. Je pense que ces traitments transformeront le paysage des maladies métaboliques aux États-Unis et dans le monde entier.

L’obésité n’est plus seulement un problème américain

Sources : Capital Group, Organisation mondiale de la santé. Dernières données en date de 2016.

2. La médecine génétique permet des avancées plus rapides

Les investisseurs ont injecté une quantité extraordinaire de capitaux dans les industries biotechnologiques et pharmaceutiques au cours des dernières années. La propriété intellectuelle et le savoir-faire découlant de ces innovations nous servira de fondation pour l’avenir.

En amont de nombreux médicaments conventionnels, le développement de technologies qui permettent d’intervenir dans le parcours de la maladie au niveau de la séquence ou du « profil » génétique est une avancée majeure. Grâce au séquençage et au traitement des données, les développeurs de médicaments peuvent appliquer des interventions hautement précises et spécifiques pour traiter les maladies, comme la thérapie génique, qui consiste à introduire des gènes sains afin de remplacer des gènes manquants ou défectueux.

Pour formuler un vaccin contre la COVID-19 avec une telle rapidité, les scientifiques ont séquencé le virus dans les jours ou les semaines qui ont suivi son identification, puis ont traduit cette séquence en différents vaccins à ARN messager (ARNm). Il s’agit d’un exemple de la manière dont le ciblage génétique d’un agent pathogène permet de créer un médicament efficace très rapidement par rapport au procédé d’identification des thérapies utilisé précédemment, qui requiert des essais plus approfondis.

La COVID-19 est devenue un accélérateur d’innovation dans le secteur, condensant en deux ans ce qui aurait au paravant nécessité dix ans de travail. Cette nouvelle approche de développement de médicaments est susceptible d’entraîner un taux de réussite plus élevé et un plus grand nombre de médicaments mis sur le marché à un rythme plus rapide.

Une autre technologie émergente est celle des thérapies basées sur l’interférence par ARN (ARNi). L’ARNi est un processus biologique naturel qui régule l’expression des gènes en interférant avec l’ARN messager, qui transmet les instructions de l’ADN pour la fabrication de nouvelles protéines. Cette technologie sera importante pour un large éventail de maladies.

Ces progrès pourraient déboucher sur une explosion de nouvelles possibilités thérapeutiques au cours de la prochaine décennie. Lorsque vous trouvez une entreprise capable de mener à bien cette tâche, votre investissement pourrait s’avérer opportun sur le long terme.

3. Les nouveaux modèles de soins gérés aux États-Unis améliorent les résultats et réduisent les coûts

Diana Wagner

Je suis d’accord avec Chris pour dire que nous assistons à une grande vague d’innovation dans le domaine du développement des médicaments, mais je vois aussi une nouvelle ère d’innovation dans le domaine des services de santé aux États-Unis. Si vous regardez comment la plupart des médecins pratiquent aujourd’hui, en particulier les médecins de première ligne, ils travaillent dans le cadre du modèle traditionnel où ils sont rémunérés à l’acte, donc au volume. Ainsi, plus vous êtes malade, plus ils fournissent de services et plus ils gagnent d’argent.

Mais aujourd’hui, des entreprises comme UnitedHealth Group et Humana (ainsi que des entreprises émergentes comme Agilon) mettent au point des modèles qui récompensent les médecins qui gardent leurs patients en bonne santé et hors de l’hôpital. Le médecin de première ligne se retrouve ainsi propulsé au sommet de l’échelle des soins de santé.

C’est un pas de géant vers ce que nous appelons communément « le Saint-Graal » de la médecine, qui se décline en quatre objectifs : améliorer la santé des patients, favoriser leur satisfaction, contribuer à l’épanouissement des médecins et réduire les coûts par habitant.

Nous commençons déjà à voir une multiplication de ce type de modèles d’affaires. Et je soupçonne que, dans les cinq à dix prochaines années, ils feront leur entrée dans un cabinet médical près de chez vous, où vous pourrez également obtenir vos médicaments contre l’obésité afin d’améliorer votre santé à long terme à un coût moindre pour le système.

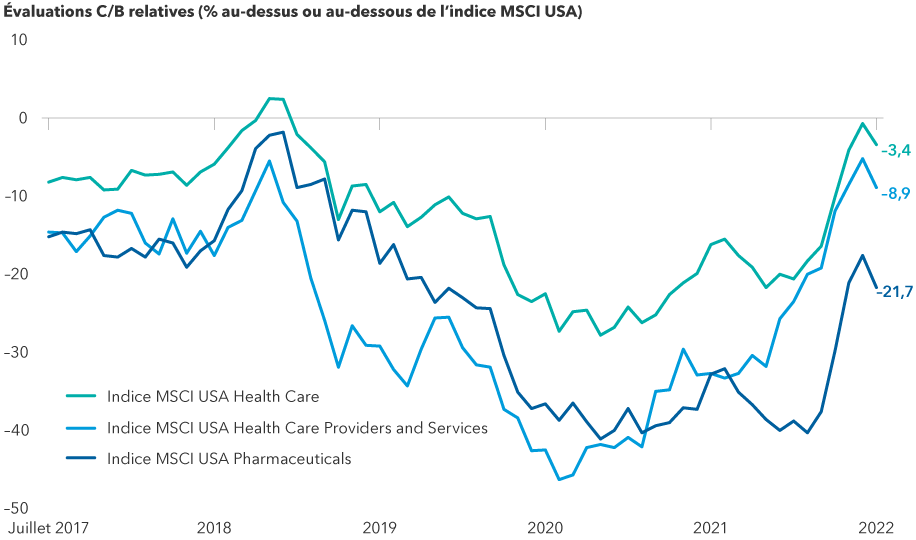

Les entreprises du secteur de la santé sont sous-évaluées par rapport au marché en général

Sources : Capital Group, MSCI, Refinitiv Datastream. L’évaluation relative est le rapport entre le ratio cours/bénéfice sur 12 mois à terme du secteur de la santé et l’indice MSCI USA. Une valeur inférieure à la moyenne (0,5 %) indique que le secteur de la santé est relativement sous-évalué. Au 29 juillet 2022.

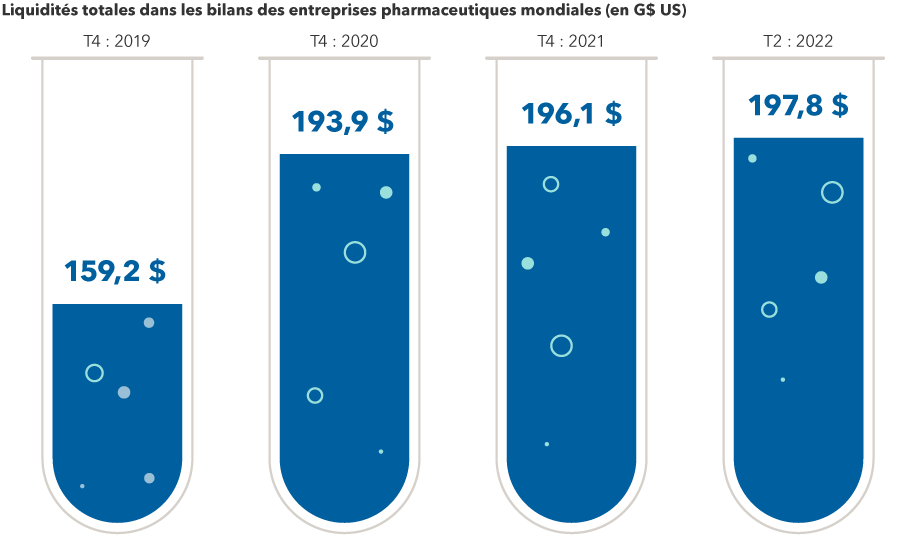

4. Les entreprises bien capitalisées peuvent financer leur propre croissance

Les périodes d’accélération de l’innovation peuvent offrir des opportunités d’investissement de long terme prometteuses. L’innovation a souvent été le moteur des bénéfices et des rendements des placements pendant de nombreuses années. De plus, de nombreuses grandes entreprises pharmaceutiques sont bien capitalisées et disposent de beaucoup de liquidités dans leurs bilans, ce qui leur pemet de financer leur propre croissance par le biais d’acquisitions et d’autres stratégies.

Les entreprises pharmaceutiques mondiales sont prêtes à s’impliquer dans des opérations de fusions et acquisitions

Sources : Capital Group, FactSet, MSCI, Refinitiv Datastream, Refinitiv Eikon. Les chiffres ci-dessus représentent la valeur agrégée en USD des liquidités et des placements à court terme des composants de l’indice MSCI World Pharmaceuticals. Au 30 juin 2022.

Les volumes importants de capitaux investis ces dernières années dans le secteur de la biotechnologie ont fourni les ressources nécessaires pour développer une propriété intellectuelle tangible qui continuera probablement à porter ses fruits. Dans un contexte d’augmentation des taux et de renchérissement du coût du capital, il est essentiel de disposer d’une bonne trésorerie.

En définitive, l’innovation est le moteur de la création de valeur à long terme dans le secteur de la santé. Bien entendu, toutes les innovations ne sont pas vouées au succès. Certains médicaments ne seront pas approuvés ou ne seront pas acceptés par le marché. Cependant, si vous identifiez un produit ou un service innovant et unique en son genre, celui-ci peut potentiellement soutenir une thèse d’investissement sur plusieurs années. C’est un scénario qui me rend enthousiaste car il peut générer des bénéfices et des flux de trésorerie réels. Voilà pourquoi je pense que plusieurs entreprises du secteur de la santé ont le potentiel d’émerger à la tête du prochain marché haussier.

Apprenez-en plus sur les thèmes suivants

L’indice MSCI All Country World (ACWI) est un indice pondéré selon la capitalisation boursière flottante, conçu pour mesurer le rendement des marchés boursiers des pays développés et émergents. Il est composé de plus de 40 indices de pays développés et émergents.

L’indice MSCI USA est un indice pondéré selon la capitalisation boursière flottante, conçu pour mesurer la partie américaine du marché mondial.

L’indice MSCI USA Health Care est conçu pour saisir les segments des grandes et moyennes capitalisations de l’univers des actions américaines. Tous les titres de l’indice sont classés dans le secteur de la santé.

L’indice MSCI USA Pharmaceuticals et l’indice MSCI USA Health Care Providers and Services sont des sous-composants de l’indice MSCI USA Health Care et ne contiennent que des entreprises de chaque secteur respectif.

©2022 Capital Group. Tous droits réservés.

Nos dernières perspectives

-

-

Actions américaines

-

Investissement à long terme

-

Indicateurs économiques

-

Indicateurs économiques

POINTS DE VUE CONNEXES

Les placements dans un fonds commun de placement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds communs de placement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Nous déclinons toute responsabilité à l’égard d’informations inexactes, tardives ou incomplètes, ainsi qu’à toute décision prise en fonction de ces informations. Les renseignements contenus dans les présentes ont été fournis sans vérification et peuvent faire l’objet de modifications. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2024 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2024. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

MSCI n’approuve, ne revoit ou ne produit pas les rapports publiés sur ce site, ne donne aucune garantie explicite ou implicite, ne fait aucune déclaration ni ne peut être tenue responsable quant aux données présentées. Vous ne pouvez ni redistribuer les données de MSCI ni les utiliser comme base pour d’autres indices ou produits de placement.

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.