Actions mondiales

Categories

Obligations

Perspectives semestrielles : Inflation? Gardez votre calme. Gardez vos obligations. Gardez le cap.

Pramod Atluri

Pramod Atluri

Ritchie Tuazon

Ritchie Tuazon

Karl Zeile

Karl Zeile

28 juin 2021

La hausse de l’inflation aux États-Unis et l’augmentation des rendements amènent certains investisseurs à se demander s’ils doivent rester fidèles aux obligations. Sans aucun doute, 2021 s’annonce comme l’une des années les plus difficiles de ces derniers temps pour les placements en titres à revenu fixe. Malgré cela, les rumeurs de la mort du marché obligataire sont grandement exagérées. Ce n’est pas le moment d’écouter les pessimistes : détenir des obligations dans ce type d’environnement demeure plus important que jamais.

Comme nos collègues l’ont expliqué dans leurs perspectives sur l’économie américaine et leur homologue international, la croissance économique devrait être forte. Cependant, cette force ne sera pas uniforme dans les régions et les secteurs. La reprise a amené les décideurs politiques mondiaux à réduire leurs mesures de relance sans précédent de la COVID-19, tant du côté fiscal que monétaire. Ce processus de normalisation sera probablement très progressif, surtout pour les banquiers centraux. Ils doivent prendre en compte le risque de perturber le marché financier pendant la reprise.

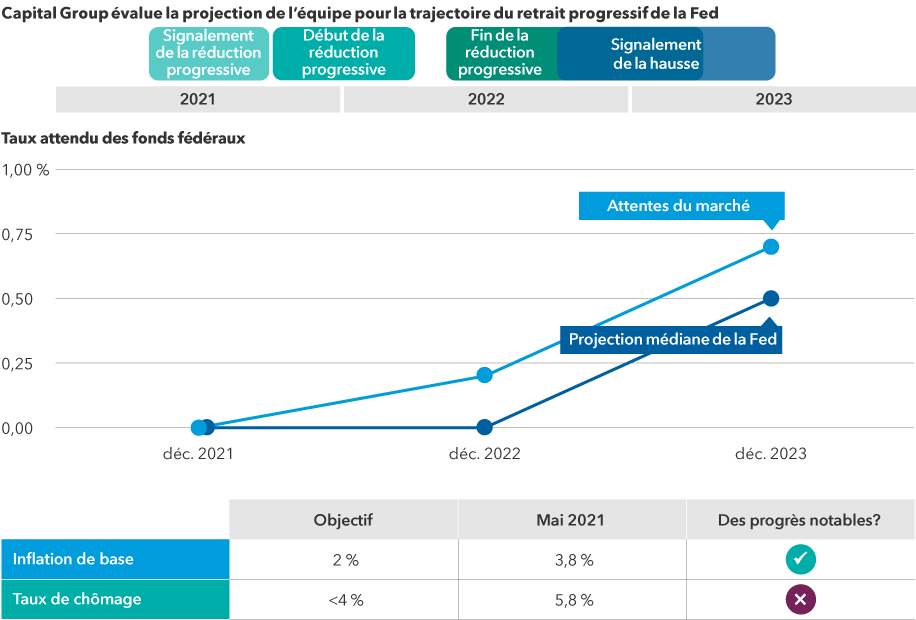

Le retrait progressif de la Réserve fédérale américaine (la Fed) sera déterminé par l’inflation et l’emploi

Sources : Capital Group, Bloomberg, The U.S. Bureau of Labor Statistics, Réserve fédérale américaine, Refinitiv Datastream. Les attentes reflètent la limite inférieure de la fourchette cible des fonds fédéraux. Au 16 juin 2021. La Réserve fédérale est susceptible de réduire progressivement ses achats d’actifs, ce qui constitue une première étape vers la normalisation de sa politique avant de relever les taux. L’inflation de base indiquée représente l’indice des prix à la consommation des États-Unis, hors alimentation et énergie. Statistiques sur l’inflation et l’emploi au 31 mai 2021.

Bien que l’inflation ait atteint l’objectif de 2 % fixé par la Réserve fédérale américaine, le plein emploi demeure loin de son objectif. La banque centrale a annoncé qu’elle maintiendrait l’inflation au-dessus de l’objectif pendant un certain temps. Elle considère cet objectif comme une moyenne, et non comme un plafond. L’inflation se trouvait dans une moyenne inférieure à ce niveau jusqu’à récemment.

Lors de la réunion de juin de la Fed, les décideurs de la politique monétaire ont révisé à la hausse leurs projections pour 2023, prévoyant deux hausses de 25 points de base, plutôt qu’aucune. Nous estimons que la banque centrale est susceptible d’agir en conséquence, à condition que des facteurs négatifs imprévus ne viennent pas perturber la reprise du marché du travail et de l’économie en général. La Fed pourrait commencer à réduire progressivement ses achats d’actifs dès la fin de l’année.

Pour le moment, les pénuries temporaires de l’offre dues à la pandémie et la dynamique de la demande latente semblent entraîner une hausse des prix. Toutefois, le niveau sans précédent des mesures de relance budgétaire et monétaire, associé à certains changements structurels tels que les tendances démographiques, pourrait entraîner une inflation plus persistante et supérieure à la moyenne.

Les marchés ont tenu compte de la probabilité accrue d’une inflation soutenue au cours des derniers trimestres, ce qui a contribué à faire grimper les rendements du Trésor américain à plus long terme au début de l’année. Après avoir enregistré un plancher historique de seulement 0,51 % en août dernier, le rendement du Trésor à 10 ans a atteint un sommet à 1,74 % au premier trimestre de 2021. Depuis lors, le taux de référence s’est stabilisé dans une fourchette autour de 1,5 %, mais reste bien au-dessus des niveaux les plus bas de 2020.

Bien que les rendements puissent continuer à grimper, nous croyons que leur ascension sera probablement progressive. Cela s’explique en partie par le fait que nous pensons que le resserrement de la politique monétaire de la Fed sera modéré. Mais nous constatons également que d’autres facteurs entrent en jeu. La demande des investisseurs mondiaux en est un exemple. Bon nombre sont d’avis que les rendements américains sont relativement attrayants, même après couverture en monnaie locale.

Malgré la récente hausse de l’inflation et des rendements, la perspective à long terme des investisseurs ne devrait pas changer. Nous croyons que, pour ceux qui recherchent l’équilibre, les titres à revenu fixe demeurent essentiels et doivent être abordés de trois manières.

1. Ne restez pas à l’écart

Au début de juin 2021, les investisseurs détenaient 4 600 G$ US dans des fonds du marché monétaire américain. Leurs craintes concernant les placements de titres à revenu fixe dans cet environnement difficile sont compréhensibles. Cependant, le fait de conserver de la trésorerie ou des investissements assimilables à des liquidités dans un contexte de taux d’inflation élevés pourrait ne pas constituer une stratégie d’investissement favorable. En fait, la trésorerie détenue au deuxième trimestre n’a pu profiter des rendements positifs de la plupart des secteurs obligataires et a subi une baisse du pouvoir d’achat en raison de la hausse de l’inflation. Les investisseurs prêts à accepter un modeste risque de crédit et de taux pourraient trouver que les fonds obligataires à court terme de haute qualité représentent une meilleure option.

2. Restez investi dans les obligations de base

Les actions ont atteint de nouveaux sommets au cours des derniers trimestres. Alors que la reprise se poursuit, cette tendance positive devrait faire de même. Cependant, les évaluations actuelles reflètent déjà une part importante de cette hausse. Cela signifie que toute nouvelle négative ou tout revers pourrait produire de la volatilité si les investisseurs devaient revoir quelque peu leur optimisme. En d’autres termes, dans un environnement où les valeurs des actifs à risque plus élevé montent en flèche, il est plus important que jamais de disposer d’une solide répartition en obligations de base. Celle-ci a le potentiel d’assurer les quatre rôles des titres à revenu fixe : La diversification des actions, la préservation du capital, le revenu et la protection contre l’inflation.

Ce dernier rôle pourrait être au premier plan dans l’esprit de certains investisseurs, compte tenu de la tendance des prix à la consommation. Un fonds d’obligations de base qui est géré activement peut investir dans des produits liés à l’inflation, ce qui peut contribuer à préserver le pouvoir d’achat en cas de reprise de l’inflation.

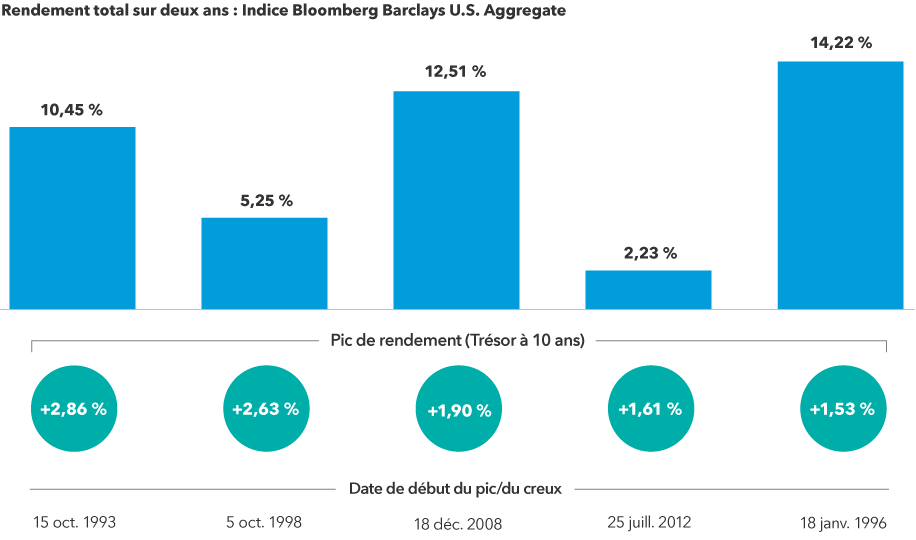

Mais qu’en est-il de la hausse potentielle des rendements? Cela signifie-t-il que la préservation du capital échouera? Historiquement, les investisseurs qui détenaient des titres à revenu fixe de base de haute qualité s’en sont généralement bien tirés à moyen terme. Considérez les cinq périodes de plus forte hausse des rendements au cours des trois dernières décennies. Après ces pics, les rendements sur deux ans ont été positifs pour l’indice de référence des obligations américaines de base, l’indice Bloomberg Barclays U.S. Aggregate Bond.

Les titres à revenu fixe de base ont enregistré des gains après les plus fortes hausses des rendements depuis 30 ans

Sources : Capital Group, Bloomberg Index Services Ltd., Réserve fédérale américaine, Bank of St. Louis. Les périodes ont été déterminées en considérant le taux d’échéance constant du Trésor américain à 10 ans mesuré quotidiennement sur les 30 ans se terminant le 15 mai 2021. Les dates de fin de période d’augmentation du rendement sont : 7 nov. 1994, 20 janv. 2000, 10 juin 2009, 31 déc. 2013 et 5 juill. 1996, respectivement. Rendements en USD.

Bien sûr, pour finir, la hausse des rendements constitue une bonne nouvelle sur le plan du revenu. Comme les rendements augmentent progressivement au fil du temps, il en sera de même pour les revenus des fonds obligataires. Les fonds obligataires axés sur des titres de haute qualité peuvent également contribuer à atténuer l’impact de la volatilité sur un portefeuille plus étendu. Recherchez un fonds qui a maintenu une faible corrélation avec les actions en ayant un profil de rendement qui n’est pas étroitement lié à celui des actions, comme nos fonds obligataires de base et de base plus.

3. Diversifiez vos revenus

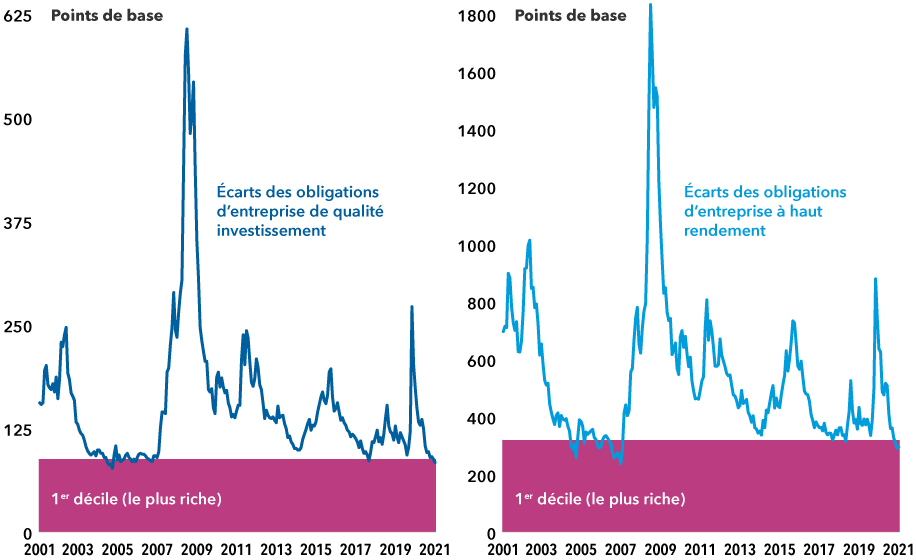

Les obligations d’entreprises ont ressenti l’impact positif de la forte expansion économique. Cependant, nous pensons qu’une grande partie de la hausse a déjà été prise en compte dans les valeurs des actifs à risque. Considérez la prime que les investisseurs paient actuellement pour les obligations d’entreprises par rapport aux bons du Trésor américain. Ces écarts de crédit, tant pour les obligations de qualité investissement que pour les obligations à haut rendement, se sont resserrés pour atteindre les niveaux d’avant la pandémie, qui étaient déjà extrêmement bas en termes historiques.

Le resserrement des écarts de crédit démontre la nécessité de la sélectivité

Sources : Capital Group, Bloomberg Index Services Ltd. Indices représentés par l’indice Bloomberg Barclays U.S. Investment Grade Corporate et l’indice Bloomberg Barclays U.S. High Yield Corporate. Le graphique présente les données mensuelles relatives aux écarts de taux pour le crédit à haut rendement et le crédit de qualité investissement, de juin 2001 à mai 2021.

Ce n’est pas parce que les secteurs du crédit semblent aujourd’hui chers que les gestionnaires ne peuvent pas trouver d’opportunités. Cela signifie simplement qu’ils doivent s’appuyer sur la recherche pour dénicher de meilleures valeurs relatives pour investir. Une approche multisectorielle peut offrir la flexibilité nécessaire pour rechercher les meilleures valeurs relatives parmi les différents types d’émetteurs d’obligations. Les gestionnaires de portefeuilles ont la possibilité de se tourner vers des secteurs qui sont mis en évidence par la recherche à mesure que les marchés évoluent. En combinant des secteurs à revenu élevé, les investisseurs peuvent potentiellement capter davantage de rendement tout en réduisant la volatilité globale de leur portefeuille.

Le deuxième semestre de 2021 et au-delà sera probablement une période plus difficile pour les titres à revenu fixe que celle à laquelle certains investisseurs sont habitués. Toutefois, l’importance de maintenir un portefeuille équilibré n’a pas changé. Compte tenu des évaluations élevées de nombreuses catégories d’actifs, il est essentiel pour les investisseurs qui recherchent la réussite à long terme de conserver une répartition de titres à revenu fixe de haute qualité qui couvre tous les rôles des titres à revenu fixe.

Apprenez-en plus sur les thèmes suivants

Nos dernières perspectives

-

-

Actions américaines

-

Investissement à long terme

-

Indicateurs économiques

-

Indicateurs économiques

POINTS DE VUE CONNEXES

-

Actions mondiales

-

Investissement à long terme

-

L’indice Bloomberg Barclays U.S. Aggregate Bond représente le marché américain des obligations à taux fixe de qualité investissement. L’indice Bloomberg Barclays U.S. Corporate Investment Grade représente l’univers des débentures et des billets garantis de qualité investissement, émis publiquement par des entreprises américaines et certains pays étrangers, qui répondent aux exigences d’échéance, de liquidité et de qualité. L’indice Bloomberg Barclays U.S. Corporate High Yield couvre l’univers de la dette à taux fixe qui n’est pas de qualité investissement.

Les placements dans un fonds commun de placement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds communs de placement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Nous déclinons toute responsabilité à l’égard d’informations inexactes, tardives ou incomplètes, ainsi qu’à toute décision prise en fonction de ces informations. Les renseignements contenus dans les présentes ont été fournis sans vérification et peuvent faire l’objet de modifications. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2024 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2024. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

MSCI n’approuve, ne revoit ou ne produit pas les rapports publiés sur ce site, ne donne aucune garantie explicite ou implicite, ne fait aucune déclaration ni ne peut être tenue responsable quant aux données présentées. Vous ne pouvez ni redistribuer les données de MSCI ni les utiliser comme base pour d’autres indices ou produits de placement.

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.